Дедолларизация российской и китайской национальных экономик

Автор: Сапач Я.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 3-3 (78), 2023 года.

Бесплатный доступ

На протяжении более десяти лет Китай и Россия стремились сократить использование доллара США или «дедолларизовать» свои экономики, стремясь защитить свои экономики от санкций США, уменьшить подверженность воздействию экономической и денежно-кредитной политики США и утвердить глобальное экономическое лидерство. В данной статье рассматриваются текущие усилия по дедолларизации национальных экономик России и Китая.

Дедоллоризация, разработка цифровой валюты, всемирная платежная система swift, санкции сша, сокращение объемов торговли в долларах сша, сокращение доли резервов в долларах сша

Короткий адрес: https://sciup.org/170197978

IDR: 170197978 | DOI: 10.24412/2500-1000-2023-3-3-182-184

De-dollarization of the Russian and Chinese national economies

For more than a decade, China and Russia have sought to reduce the use of the US dollar or "de-dollarize" their economies, seeking to protect their economies from US sanctions, reduce exposure to US economic and monetary policy, and assert global economic leadership. While China and Russia have somewhat reduced the use of the dollar, both countries, like most countries, still rely heavily on the dollar. China has significant dollar reserves and does not allow free trade in the yuan on foreign exchange markets. This restricts the use of the yuan in cross-border transactions and limits China's broader de-dollarization efforts. The Russian ruble has not been widely distributed abroad, and the world energy markets (Russia's main export) are traditionally denominated in dollars.

Текст научной статьи Дедолларизация российской и китайской национальных экономик

Китай в течение некоторого времени пытался дедолларизировать торговлю и инвестиции с некоторым ограниченным успехом. Китайское правительство оказывало давление на торговых партнеров, в том числе на Россию, чтобы деноминировать часть торговли в юанях, были созданы торговые центры в Гонконге, Сингапуре и Европе номинированные в юанях, также были созданы программы подключения к трансграничным фондовым биржам, которые номинируют часть торговли и инвестиций в юанях.

Международный валютный фонд добавил юань в свою базовую корзину ключевых международных валют в 2016 году. Несмотря на эти усилия, доллар остается важной валютой для Китая и его глобального экономического положения. Китай хранит 50-60% своих валютных резервов в активах, деноминированных в долларах, а 20% всей торговли в 2020 году осуществлялось в юанях. Китай также требует оплаты в долларах за большую часть экспорта, а народный банк Китая контролирует стоимость юаня на основе корзины валют, взвешенной по отношению к доллару. Также нужно отметить, что центральные банки по всему миру хранят 2% своих валютных резервов в юанях [1].

Китай также стремится оказать влияние на всемирную платежную инфраструктуру, ориентированную на доллар. В январе

2021 года SWIFT, глобальная система финансовых сообщений и трансграничных платежей, создала совместное предприятие с исследовательским институтом цифровой валюты Центрального банка Китая и клиринговым центром, что является свидетельством того, что Китай изучает возможность глобального использования цифрового юаня. Текущие усилия Китая по дедолларизации отдают приоритет разработке цифровой валюты. Эта инициатива предполагает разработку внутренней платежной системы, которая могла бы использоваться во всем мире, и продвигает усилия Китая по созданию альтернатив глобальным экономическим, финансовым, торговым и технологическим сетям, контролируемым США.

Усилия Китая по развитию альтернативной валюты и финансовой сети могут не сразу бросить вызов глобальной роли доллара из-за отсутствия полной конвертируемости юаня, нерешительности других центральных банков использовать цифровую валюту, давнего международного признания зависимости от доллара США в определенных секторах (нефть и газ, например), а также проблемы национальной безопасности в других странах. Однако со временем цифровая валюта центрального банка Китая и сопутствующая глобальная платежная сеть могли бы предложить Китаю альтернативы доллару США.

Российское правительство ускорило дедолларизацию в 2014 году, когда Соединенные Штаты ввели санкции против России. Многие экономисты считают, что де-доллоризация национальной экономики необходима, чтобы изолировать российскую экономику от существующих и потенциальных будущих санкций США. Россия сосредоточила усилия по дедолларизации в трех областях.

Во-первых, российское правительство сократило свои собственные запасы долларов. Центральный банк России сократил долю своих резервов, номинированных в долларах, более чем наполовину в период с 2013 по 2020 год. В июле 2021 года министр финансов России объявил о планах полностью вывести из фонда национального благосостояния страны активы, деноминированные в долларах, на долю которых приходилось около трети фонда в размере 186 миллиардов долларов.

Во-вторых, Россия сократила свою долю торговли, осуществляемой в долларах. Правительство завершило различные обсуждения и соглашения с рядом стран, включая Китай, Индию, Турцию и другие члены Евразийского экономического союза, уделять приоритетное внимание использованию национальных валют в двусторонней торговле. Крупнейшие российские государственные энергетические компании также начали осуществлять операции в евро и рублях, где это было возможно. Эти инициативы изменили валютную структуру российской торговли.

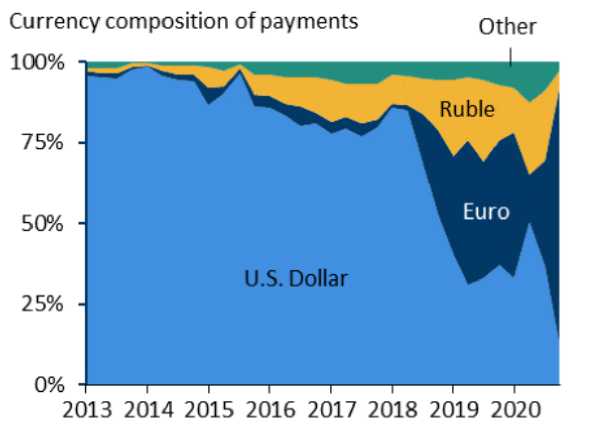

Рис. Использование валют при экспорте России в страны БРИКС [2]

В 4 квартале 2020 года около 10% Российский экспорт в другие страны БРИКС (Бразилию, Индию, Китай и Южная Африка) были выставлены счета в долларах США, что примерно на 95% меньше, чем в 2013 г. Однако около половины общего объема российского экспорта по-прежнему оплачивается в долларах.

В-третьих, Россия развила свои возможности обработки платежей, чтобы уменьшить свою зависимость от существующей платежной инфраструктуры, ориентированной на доллары. Россия создала новую национальную систему элек- тронных платежей «Мир» в 2015 году после того, как базирующиеся в США компании по обработке платежей отказали в обслуживании нескольким Российские банки, подпадающие под санкции США [3].

Многолетние многосторонние усилия Китая и России по дедолларизации на сегодняшний день привели к минимальным изменениям. Однако, если они смогут более значительно сократить использование доллара в будущем, например, за счет расширения недолларовой торговли или разработки цифровой валюты.

Список литературы Дедолларизация российской и китайской национальных экономик

- Бударина, Н. А. Функционирование мирового финансового рынка в условиях глобализации / Н. А. Бударина // Международный журнал гуманитарных и естественных наук. - 2019. - № 2-2. - С. 65-68.

- Аналитический центр при Правительстве Российской Федерации. - [Электронный ресурс]. - Режим доступа: https://ac.gov.ru.

- Бударина, Н. А. Влияние глобальных экономических сдвигов на трансформацию мирового финансового рынка / Н. А. Бударина // Вопросы региональной экономики. - 2019. - № 1 (38). - С. 141-145.