Деятельность коллекторских агентств России в 2014-2018 годах

Автор: Махова А.В., Курячая А.Р.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 7 (53), 2019 года.

Бесплатный доступ

В данной статье рассматриваются понятие и типы коллекторских агентств, специфика их работы. Так же представлены нормативно правовые основы регулирования данных агентств и методы деятельности коллекторов. Проанализировано количество коллекторских компаний за период с 2014 по 2018 года, а так же жалобы на эти агентства и причины их возникновения. Сделан общий вывод описанной проблематики.

Коллектор, коллекторские агентства, заемщик, задолженность, долги, жалобы, взыскания

Короткий адрес: https://sciup.org/170181849

IDR: 170181849 | DOI: 10.24411/2411-0450-2019-11089

Activity of collector agencies of Russia in 2014-2018

This article discusses the concept and types of collection agencies, the specifics of their work. Also presented are the regulatory and legal framework for the regulation of these agencies and the methods of collectors. Analyzed the number of collection companies for the period from 2014 to 2018, as well as complaints about these agencies and their causes. The general conclusion of the described problems is made.

Текст научной статьи Деятельность коллекторских агентств России в 2014-2018 годах

Взыскивать долги на профессиональной основе может как один человек, так и организация (коллекторское агентство), второй вариант встречается на много чаще. По причине того, что одному человек это сделать гораздо сложней, нежели когда работает команда, плюс большие и серьезные организация, к примеру, такие как банк, работают с организациями на том же уровне, что и они.

Коллекторское агентство – это агентство, профессионально специализирующееся на внесудебном взыскании просроченной дебиторской задолженности и проблемной задолженности, а так же бизнес, целью которого является способствование производству платежей по задолженностям физических и юридических лиц [1].

Деятельность коллекторских агентств регламентируется Федеральным законом от 03.07.2016 N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» и изменениями, внесенными в Федеральный закон

«О микрофинансовой деятельности и мик-рофинансовых организациях» [2].

Существует три типа коллекторских агентств:

-

1. Агентства, которые сотрудничают с финансовыми учреждениями по устному или письменному договору.

-

2. Коллекторские конторы, которые являются отдельным подразделением в банке.

-

3. Агентства, которые выкупают долги в финансовых учреждениях, при этом, не являясь их партнерами. Договоры сделки заключаются разово.

Все коллекторские компании, специализирующиеся на сборе задолженностей с заемщиков, имеют определенные способы воздействия, при этом к каждому задолжавшему применяется индивидуальный подход. Чтобы заставить платить должника по счетам, подобные организации прибегают к различным методам:

-

1. Отправка должнику СМС-сообщения о наличии долга и необходимости его вернуть. При этом оскорбления недопустимы.

-

2. Отправка должнику письма по обычной и электронной почте с информацией о задолженности и предложением вернуть деньги. Текст также должен быть в рамках обозначенных законами РФ приличий.

-

3. Звонок должнику по имеющимся телефонам не чаще двух раз в неделю, одного раза в сутки или восьми раз в месяц и сообщать о наличии долга, а также настаи-

- вать на его возвращении. Нельзя звонить раньше восьми утра по будням и девяти утра – по выходным. Вечером время звонков ограничено девятью и десятью часами соответственно. Также могут звонить родственникам должника в тех случаях, когда они – поручители по кредиту.

-

4. Встреча с должником лично в те же промежутки времени не чаще одного раза в неделю. Недопустимо никакое физическое взаимодействие – только разговор. Гражданин имеет право отказаться от встречи с собирателем долгов или общаться с ним через своего представителя.

Деятельность коллекторских агентств имеет спрос и на сегодняшний день до- вольно большую клиентскую базу, так как коллекторский бизнес является необходимым звеном в работе с просроченной банковской задолженностью. Несмотря на то, что проблема задолженности теоретически может быть решена самостоятельно банком, который может заложить вероятность невозврата, выраженную в денежном объеме, в стоимость банковского продукта, наличие значительного числа конкурентоспособных российских банков не дает возможность фиксировать слишком высокую процентную ставку по кредитованию, из-за того, что обратное вызовет потерю клиентов и дальнейшее банкротство.

2014 2015 2016

2017 2018

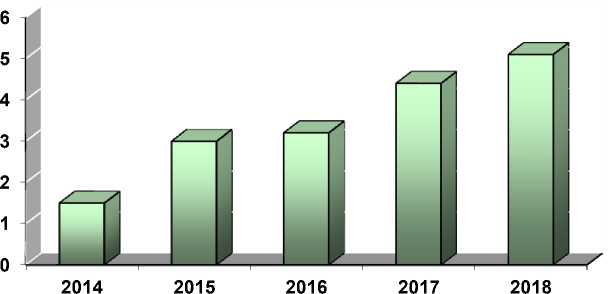

Рис. 1. Количество коллекторских агентств (официальных и неофициальных) в России за период 2014-2018гг. (тыс. ед.)

Анализируя количество коллекторских агентств в период с 2014 по 2018 года, представленное на рисунке 1, можно проследить устойчивую положительную тенденцию роста. Наибольшее возрастание заметно с 2014 по 2015 года, число увеличилось на 140 агентств. Стоит отметить, что основной направленностью современного российского коллекторского рынка является динамика становления и преобразования в существенный интеллектуальный и высокотехнологичный бизнес со своими стандартами качества, законами и установками с появлением компаний-лидеров, дорожащих своим именем и репутацией. Потенциал российского рынка коллекторских услуг огромен, и, с учетом одного только банковского кредитования, объем которого растет каждый год, следовательно, пропорционально увеличивается и объем просроченной задолженности, спрос на коллекторские услуги становится все более востребованным. Именно поэтому ежегодно в стране возрастает количество коллекторских агентств и в этом видеться долговременная перспектива их развития.

С ростом количества коллекторских агентств, возникает новая зависимость, связанная с подачей жалоб на эти агентства.

Рис. 2. Жалобы на коллекторские агентства в России за период с 2014 по 2018 гг, в тыс.ед.

Наименьшее число жалоб за представленный период, как показано на рисунке 2, можно заметить в 2014 году – 1,5 тыс. С каждым годом этот показатель увеличивается и своей максимальной точки достигает в 2018 году – 5,1тыс. Более спокойное возрастание отчетливо видно в период с 2015 по 2016 года, так как в 2015 году составляет 3 тыс., а в 2016 году – 3,2 тыс. Потом происходит резкий скачок повышения жалоб в 2017 году на 1,2 тыс. Тенденция роста этого показателя связана с уве- личением числа коллекторских агентств, которые пытаются обойти закон и не соблюдать правила и предписания своей деятельности. Компании по взысканию долгов, включенные в официальный реестр, стараются соблюдать законодательство, имея вероятность быть привлеченными к административной ответственности, нежели не зарегистрированные агентства, которые порой силой, угрозами, психологическим воздействием пытаются «выбить» с людей задолженность.

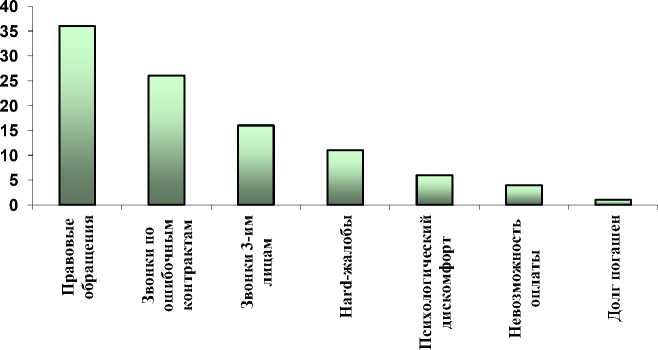

Рис. 3. Причины жалоб на коллекторские агентства в России, в %

Основными причинами жалоб, выделенными на рисунке 3, на коллекторов являются правовые обращения людей (36%), которые обращаются за консультациями о своих правах, просят разъяснить, могут ли по закону им звонить коллекторы. Так же немаловажными причинами по статистике являются звонки по ошибочным контрак- там (26%) и с просьбами об исключении третьих лиц (друзей, знакомых, родственников) из списка дозвона коллекторов (16%). Часть обращений связана с Hard-жалобами (11%), когда взыскатели оказывают довольно грубое и жесткое давление на неплательщика. Другой причиной является психологический дискомфорт (6%), который является довольно неприятным методом собирания долга. Меньший процент обращений приходится по причинам невозможности оплаты долга (4%) и его погашения (1%).

Если знать, кто такие коллекторы и понимать специфику их работы, разбираться в своих правах и обязанностях связанных с коллекторскими агентствами, то не возникнет никаких причин связывать себя с полем их деятельности. Возможно, именно тогда количество коллекторских компаний будет снижаться, а число жалоб придет к минимуму или вовсе исчезнет.

Список литературы Деятельность коллекторских агентств России в 2014-2018 годах

- Универсальная энциклопедия Кирилла и Мефодия [Электронный ресурс] - 2019. - URL: https://megabook.ru (дата обращения: 23.06.2019)

- Федеральный закон от 03.07.2016 N 230-ФЗ [Электронный ресурс] - 2019. - URL: http://www.consultant.ru/document/cons_doc_LAW_200497/ (дата обращения: 02.07.2019)

- Национальная ассоциация профессиональных коллекторских агентств (НАПКА) [Электронный ресурс] - 2019. - URL: https://napca.ru (дата обращения: 25.06.2019)