Деятельность коммерческих банков по противодействию легализации преступных доходов и финансированию терроризма

Автор: Ротер А.В., Маркова О.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (20), 2016 года.

Бесплатный доступ

Авторами рассмотрены проблемные аспекты противодействия вовлечению коммерческих банков в процессы легализации доходов, полученных преступным путём, и финансирования терроризма в современных условиях стратегического развития банковского сектора.

Коммерческие банки, управление рисками, преступные доходы, легализация, финансирование терроризма, контроль, финансовый мониторинг

Короткий адрес: https://sciup.org/140116065

IDR: 140116065

Текст научной статьи Деятельность коммерческих банков по противодействию легализации преступных доходов и финансированию терроризма

Современный этап развития российской экономики характеризуется кардинальными переменами, связанными с введением санкций, принятых со стороны ряда стран Запада в связи с событиями в Украине. Внешние угрозы геополитического характера и внутренние проблемы отечественной хозяйственной системы подтвердили необходимость стратегии ускоренной реализации инновационной модели по модернизации экономики и интенсивной модели развития банковской системы.

Кардинальные изменения в экономике предусматривают переход от экспортно-сырьевой зависимости по пути политики инновационного развития, ориентированного на импортозамещение за счёт размещения на территории России высокотехнологичных и конкурентоспособных предприятий в сфере воспроизводства и потребления с предоставлением широких возможностей инвестирования во все отрасли народного хозяйствования. Вместе с тем использование в этом процессе инвестиций предъявляют высокие требования к чистоте капиталов, их происхождению, что предопределено международными соглашениями и законодательством России в области противодействия легализации преступных доходов и финансированию терроризма.

Для обеспечения чистоты капиталов необходимо обеспечить соблюдение принципов, изложенных в международных стандартах и рекомендациях Группы разработки финансовых мер борьбы с отмыванием денег ФАТФ (англ. «Financial Action Task Force on Money Laundeering», FAТF) [3]. И именно в этой связи, Банка России предпринимает все меры к недопущению вовлечения её агентов в процессы легализации (отмывания) доходов, полученных преступным путём, и финансирования терроризма.

В условиях неизбежного для рыночной среды неравенства доходов, усиливающегося в период экономической, финансовой и политической нестабильности необходимо акцентировать особое внимание на реализации корпоративной системы противодействия вовлечению коммерческих банков, являющихся привлекательными субъектами для организаторов неформальной (теневой) экономики, криминальных структур и террористических группировок в процессы легализации преступных доходов и финансирования терроризма.

На сегодняшний день российские коммерческие банки, как основные звенья национальной банковской системы представляют значительный интерес для использования отмывочных схем в силу внедрения финансовых инноваций и интенсификации электронных банковских операций и услуг по перемещению капиталов не только в рамках платёжной системы страны, но на уровне межнациональных корреспондентских отношений с контрагентами. Поскольку в силу своей природы банковская деятельность, как составная часть бизнеса сопряжена с различными видами рисков коммерческими банками России предпринимаются относительно действенные меры к их минимизации в части, финансовых рисков (кредитных, рыночных, включая процентные и валютные риски), операционных рисков, страховых рисков и так далее. Не остаётся без внимания и риск вовлечения в процессы легализации преступных доходов и финансирования терроризма, поскольку в конечном итоге указанный вид риска влечёт как к юридической и правовой ответственности в виде применения санкций административно-уголовного характера и отзыва лицензии, так и к потере деловой репутации, снижению доверия клиентов и их оттоку.

Анализ и обобщение специальной литературы, публикаций, размещённых в периодической печати и сети Интернет, а также отчётности большинства коммерческих банков позволяет констатировать нижеследующее.

Во-первых, следуя, нормам действующего законодательства, правовым нормативным актам и рекомендациям Банка России коммерческие банки в стратегическом плане выстраивают собственную корпоративную систему управления рисками, связанными с легализацией преступных доходов и финансирования терроризма с позиции их взаимосвязи с другими рисками, включёнными в единый блок AML (англ. «Anti Money Laundering» - отмывание денежных средств). В частности, управление рисками в интегрированном блоке AML предусматривает разработку, внедрение и контроль соблюдения политики и процедур управления рисками в данной области, а также их последующую корректировку на основе существующей ситуации в нормативной правовой базе и на финансовых рынках.

Для большинства коммерческих банков своевременная идентификация рисков и их источников в едином блоке AML выступает важнейшей задачей корпоративной системы управления рисками их вовлечения в противоправную деятельность, как в рамках существующей продуктовой линейки, так и в рамках процедуры запуска инновационных банковских продуктов и услуг. Анализ содержания отчётности коммерческих банков свидетельствует, что каждая процедура анализа риска выстраивается исходя из масштабности и условий банковской деятельности на основе следующих принципов:

-

- распределение полномочий и обязанностей на уровне организационной структуры банка по осуществлению банковских операций и сделок, их анализу, контролю и информированию для принятия решений по минимизации рисков вовлечения в процессы легализации преступных доходов и финансирования терроризма;

-

- контроль управлением рисками, осуществляемый руководством банка, коллегиальным органом и советом директоров на регулярной основе путём получения информации об уровне рисков, их влияния на функционирование банка и фактах нарушений требований законодательства, правовых актов и локальных документов в отношении процедур управления рисками;

-

- формирование специализированных комитетов по рискам высокого уровня с учётом выстроенной бизнес модели организационной структуры банка для принятия решений по минимизации рисков;

-

- независимость функции оценки и анализа рисков, обеспечиваемая профильными подразделениями (внутреннего контроля и мониторинга) от сотрудников и структурных подразделений банка, совершающих банковские операции и сделки, подверженные рискам;

-

- использование информационных технологий в процессе управления рисками, выстаиваемых на основе современных информационных системах, позволяющих своевременно идентифицировать, анализировать, оценивать, управлять и контролировать риски;

-

- регламентация функций и профессиональное обучение сотрудников банка, повышающих осведомлённость о риске банковских операций и сделок, проведения их идентификации, анализа и оценки риска перед совершением операций в соответствии с установленными внутренними документами.

Анализ приведённых принципов организации корпоративной системы по противодействию легализации преступных и финансированию терроризма, позволяет утверждать об их соответствии требованиям законодательства и нормативно-правовым актам [1]. Принимая во внимание актуальность борьбы с отмыванием денежных средств использование блока AML, позволяющего сконцентрировать внимание на взаимосвязь рисков экономического, финансового, юридического, правового и стратегического характера, по нашему убеждению представляется наиболее рациональным решением.

Вторым, не менее важным аспектом снижения степени вовлечения коммерческих банков в процессы легализации преступных доходов и финансирования терроризма является исполнение нормативных требований законодательства и правовых актов, предъявляемых к организации и структуре служб внутреннего контроля и финансового мониторинга.

Основная цель внутреннего контроля предполагает защиту интересов инвесторов, коммерческих банков и их клиентов, осуществляемой путём контроля соблюдения сотрудниками банка законодательства, нормативных актов, стандартов и регламентов по осуществлению их профессиональной деятельности при надлежащем уровне надёжности, соответствующей характеру и масштабам проводимых банковских операций с учётом минимизации рисков. В рамках противодействия рискам вовлечения в процессы легализации преступных доходов и финансирования терроризма коммерческие банки во исполнение рекомендаций Банка России разрабатывают правила внутреннего контроля, включающие порядок фиксирования информации по осуществлению банковских операций и сделок, а также критерии выявления и признаки необычных операций и сделок с учётом особенностей банковской деятельности [4]. Практика свидетельствует, что большинство банков в соответствии с принципом идентификации рисков AML постоянно совершенствуют элементы системы управления рисками вовлечения в противоправную деятельность, включая внедрение современных информационных систем, процедур и методик с учётом стратегических задач, изменений во внешней среде и внутренней среде, нововведений в мировой и отечественной практике управления рисками. Как правило, реализация научно-обоснованных программ и правил внутреннего контроля позволяет своевременно выявить и осуществить последовательное наблюдение за изменением уровня рисков AML в процессе осуществления банковских операций и сделок, их влияния на банковскую деятельность. Поэтому противодействие легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма предполагает обязательный постоянный автоматизированный мониторинг проведения клиентами банков определённых видов операций в целях выявления операций (сделок), подлежащих обязательному контролю или приостановлению, а также операций (сделок), имеющих потенциальные признаки легализации преступных доходов или финансирования терроризма.

Данный вид мониторинга в совокупности с внутренним контролем является одним из важнейших инструментов изучения и проверки деятельности клиентов коммерческого банка (а не самого банка) в рамках риска его вовлечения в процессы легализации преступных доходов и финансирования терроризма. Финансовый мониторинг предполагает создание профильных служб, наделённых полномочиями по независимому изучению, анализу, оценке финансовой деятельности клиентской базы, немедленному реагированию на нарушение требований законодательства.

Поэтому, как показывает практика, большинство коммерческих банков используют совокупность финансового контроля и финансового мониторинга, в которой мониторинг рассматривается не только с позиции корпоративной системы информационных, контрольных и правоохранительных процедур, но и как метод наблюдения за финансовыми операциями и лицами, которые могут быть причастны к противоправной деятельности.

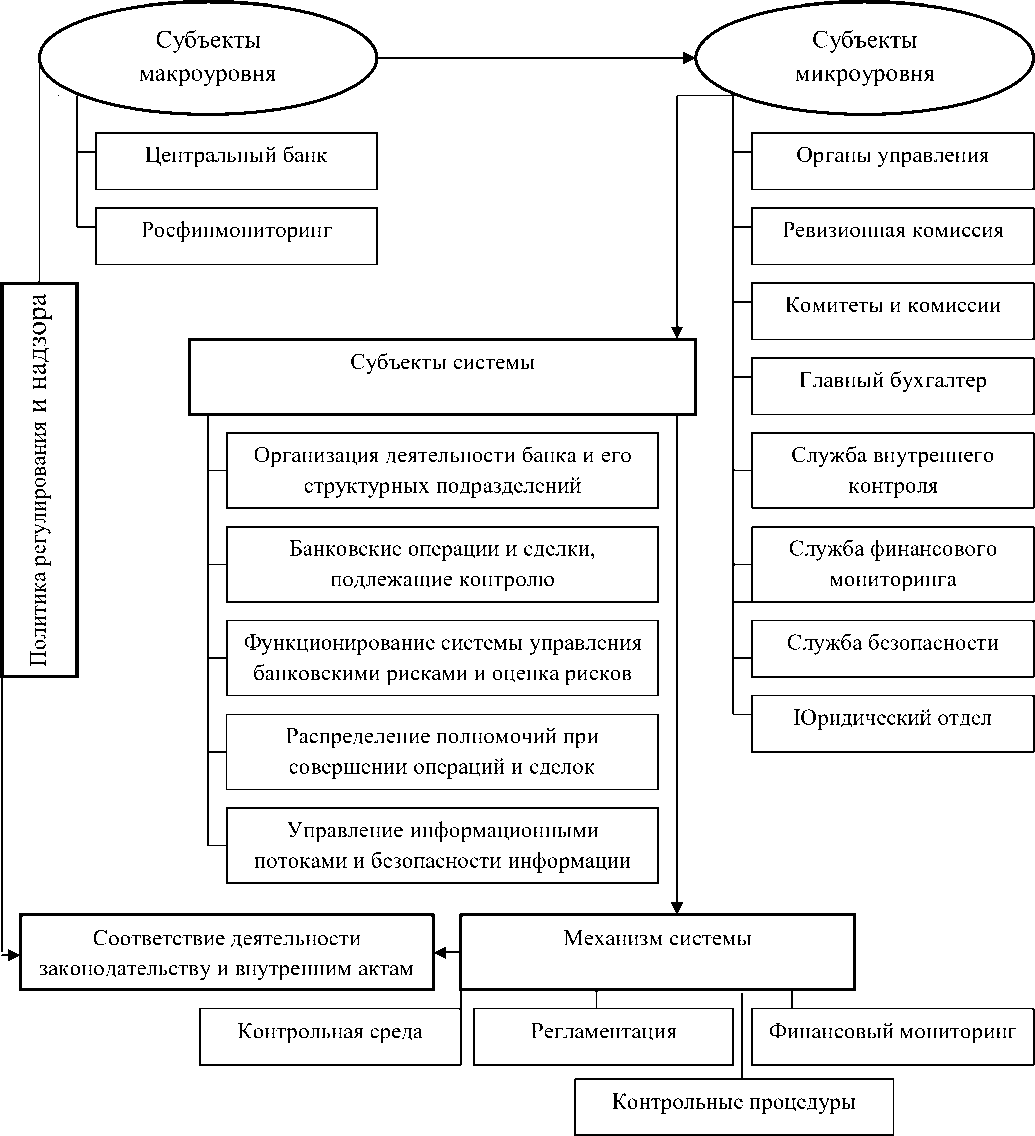

Представленная модель (Схема 1) отражает совокупную систему финансового внутреннего контроля и финансового мониторинга, как одних из важнейших функций управления коммерческого банка, объективно необходимых на всех стадиях и уровнях процесса банковской деятельности по предоставлению портфеля банковских операций и услуг, осуществляемых его сотрудниками и функциональными подразделениями с учётом рисков блока AML.

Схема 1 – Примерная модель корпоративной системы внутреннего контроля и финансового мониторинга коммерческого банка.

Таким образом, рассмотрев схему 1, следует согласиться с утверждением отечественных ученых, определяющих финансовый мониторинг в качестве системы по нейтрализации риска легализации

(отмывания) преступных доходов и финансирования терроризма в российской банковской сфере [6].

В тоже время, в практической деятельности коммерческих банков третьим, и наиболее проблемным аспектом, является методологическое обеспечение по управлению рисками их вовлечения в процессы легализации преступных доходов и финансирования терроризма.

Проведённый нами анализ содержания корпоративных программ ряда коммерческих банков по управлению риском их вовлечения в процессы легализации преступных доходов и финансирования терроризма позволяет констатировать, что инструменты их реализации осуществляется на методологической основе, рекомендуемой Банком России [5]. Как правило, основой оценки риска служит информационное обеспечение по выявлению их источников, определению индикаторов уровня рисков, анализу результатов такой оценки, предоставления информации в Федеральную службу по финансовому мониторингу (Росфинмониторинг) об операциях и сделках, подлежащих обязательному контролю и сомнительных операций и сделках, а также принятия соответствующего решения. Таким образом, корпоративная система управления риском вовлечения коммерческого банка в процессы легализации преступных доходов и финансирования терроризма можно представить как совокупность методов и правил, позволяющих принимать решения по результатам мониторинга поведенческих характеристик рисковых позиций клиентов и способы выбора из альтернативных решений оптимального варианта.

Однако не все субъекты банковской системы исполняют требования действующего законодательства, правовых норм регулятора и рекомендации других надзорных органов в части противодействия легализации преступных доходов и финансированию терроризма.

Как видно из таблицы 1, по состоянию на 1 января 2014 году число действующих кредитных организаций, имеющих право на осуществление банковских операций, согласно данным Банка России, составило 923 субъекта. Однако в результате реорганизации, слияния в финансовые группы, лишения права на осуществление финансовых операций ввиду нарушения законодательства и других причин по состоянию на 1 января 2015 года в России насчитывалось 842 действующих кредитных организаций в основном коммерческих банков универсального типа. Динамика изменения количества кредитных организаций, имеющих право на осуществление банковской деятельности, по данным Банка России в период 2013-2015 годов представлена в таблице.

Таблица 1

Динамика изменения кредитных организаций, имеющих право на осуществление банковской деятельности, в исследуемый период

|

Виды кредитных организаций |

По состоянию на 1 января исследуемого периода |

||

|

2013г. |

2014г. |

2015 г. |

|

|

Коммерческие банки |

955 |

859 |

790 |

|

Небанковские кредитные организации |

57 |

64 |

52 |

|

Всего |

1012 |

923 |

842 |

Представленные статистические данные (таблица 1)

свидетельствуют о тенденции снижения количества участников банковского сектора. При этом количественный состав вывода с рынка сомнительных и неустойчивых участников, занимающих различные рейтинги и зоны территориального обслуживания, путём отзыва лицензий имеющих динамику роста. Так согласно исследованиям С.Ю. Лялькова только за период с 20 сентября 2013 года по 30 сентября 2014 года лицензии отозваны у 81-ой кредитной организации, в том числе у 74-х коммерческих банков и 7-ми небанковских кредитных организаций [6]. При этом согласно принятым решениям регулятора 40% российских кредитных организаций, лишённых лицензии за последние два года, были связаны с нарушением Закона №115-ФЗ.

В части несоблюдения рекомендаций по предоставлению информации об обязательном фиксировании сомнительных банковских операций и сделок отмечаются объективные и субъективные факторы. К числу объективных факторов, сдерживающих реализацию механизма финансового контроля и финансового мониторинга, следует отнести отсутствие единого подхода по методологическому обеспечению и использованию программных продуктов, отсутствие практического опыта в коммерческих банках регионального уровня. К субъективным факторам, по нашему мнению, необходимо отнести стремление к прибыли, отсутствие должного внимания собственников и менеджмента к проблемам рискового подхода вовлечения коммерческих банков в процессы легализации преступных доходов и финансирования терроризма, низкую эффективность организации системы внутреннего контроля и мониторинга, недостаточную профессиональную подготовленность сотрудников и другие.

Таким образом, в качестве рекомендаций по стратегическому развитию механизма по предупреждению и противодействию вовлечения коммерческих банков в процессы легализации преступных доходов и финансирования терроризма, нами предлагаются следующие направления:

-

- предусмотреть образование в структуре банков двух профильных и самостоятельных подразделений в разрезе исполнения контрольных функций (службы внутреннего контроля) и функций по наблюдению и

- проведению анализа исполнения банковских операций и сделок (службы финансового мониторинга), что не противоречит законодательству и нормативных актам;

-

- активное внедрение в практику коммерческих банков унифицированных программных продуктов, одобренных Банком России и Росфинмониторингом;

-

- расширение полномочий Росфинмониторинга, как основного центра, формирующего информационные потоки о деятельности банковского сегмента в области противодействия легализации доходов, полученных преступным путём, и финансированию терроризма. Установление тесного взаимодействия Росфинмониторинга с Министерством внутренних дел РФ на основе обратной информационной связи позволит исключить латентность по применению мер административно-уголовной ответственности, а также повысить уровень оценки качества информационных потоков, поступающих от банков.

Список литературы Деятельность коммерческих банков по противодействию легализации преступных доходов и финансированию терроризма

- О противодействии легализации (отмыванию) доходов, полученных незаконным путём, и финансированию терроризма: Федеральный закон Росссийской Федерации от 7 августа 2001 г. № 115-ФЗ (в ред. от 31 декабря 2014 г. № 505-ФЗ)//СЗ РФ. -2015. -№ 1 (часть I). -Ст. 58.

- О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации» от 8 июня 2015 г. № 140-ФЗ//СЗ РФ от 15 июня 2015г. -№ 24. -Ст. 3367.

- Рекомендации ФАТФ. Международные стандарты по противодействию отмыванию денег, финансированию терроризма и финансированию распространения оружия массового поражения . -М.: Вече, 2012. -176 с.

- Об организации внутреннего контроля в кредитных организациях и банковских группах: положение Банка России от 16 декабря 2003 г. № 242-П (в ред. указаний от 24 апреля 2014 г. № 3241-У)//Вестник Банка России от 9 июля 2014 г. -№ 63.

- О требованиях к правилам внутреннего контроля кредитной организации в целях противостояния легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма: положение Банка России от 2 марта 2012 г. № 375-П (в ред. указаний от 10 июля 2014 г. № 33-15-У)//Вестник Банка России от 13 июля 2014 г. -№ 73.

- Ревенков, П.В. Финансовый мониторинг. Управление рисками отмывания денег в банках: монография/П.В. Ревенков, А.Б. Дудка, А.Н. Воронин. -М.: КноРус, 2012. -280 с.

- Ляльков С.Ю. Реализация интенсивной модели развития банковской системы России в контексте основных ориентиров/С.Ю. Ляльков//«Экономика» и «Право», 2014. -№ 10. -С. 39-44.