Деятельность ПАО "Лукойл": тенденции и перспективы

Автор: Кумачев А.С., Шафиев Р.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-1 (71), 2021 года.

Бесплатный доступ

В статье рассматриваются основные финансовые показатели компании ПАО «Лукойл» в динамике. Приводятся основные макроэкономические факторы, которые повлияли на финансовые показатели в 2019 году, а также их анализ. В статье изучен прогноз компании «Лукойл» до 2035 года. В результате сделан вывод, что по результатам прогноза до 2035 года спрос на нефть будет увеличиваться, а ее может подняться при благоприятном прогнозе до 2035 года, на основании чего компания «Лукой» в качестве приоритетных направлений ставит увеличение добычи и открытие новых зарубежных проектов.

Нефть, лукойл, прогноз до 2035 года, финансовые показатели, мировой рынок нефти и газа, зарубежные проекты лукойла

Короткий адрес: https://sciup.org/170183027

IDR: 170183027 | DOI: 10.24411/2411-0450-2021-1044

PJSC Lukoil activities: trends and prospects

The article examines the main financial indicators of the company PJSC "Lukoil" in dynamics. The main macroeconomic factors that influenced the financial performance in 2019 are presented, as well as their analysis. The article examines the forecast of the Lukoil company until 2035. As a result, it was concluded that according to the results of the forecast until 2035, the demand for oil will increase, and it may rise with a favorable forecast until 2035, on the basis of which the company by Lukoi prioritizes the increase in production and the opening of new foreign projects.

Текст научной статьи Деятельность ПАО "Лукойл": тенденции и перспективы

ПАО «Лукойл» – одна из крупнейших публичных компаний в мире в нефтегазовом секторе, которая использует модель вертикальной интеграции. На долю компании приходится около 2% от мирового объема добычи нефти и около 1% углеводородных запасов.

Компания ведет активную инвестиционную политику, имеет большое количе- ство иностранных проектов в качестве инвестора более чем с 30 странами.

По версии Forbes ПАО «Лукойл» занял первое место в 2020 году среди российских частных компаний в нефтегазовом секторе.

В международном рейтинге Fortune Global 500 компания лукой в 2019 году заняла 50 место.

Таблица 1. Основные финансовые показатели ПАО «Лукойл» [4]

|

Показатель |

2017 |

2018 |

2019 |

|

|

Выручка от реализации |

млн руб. |

5 936 705 |

8 035 889 |

7 841 246 |

|

EBITDA¹, включая |

млн руб. |

831 570 |

1 114 800 |

1 236 192 |

|

Cегмент «Разведка и добыча» |

млн руб. |

569 417 |

870 287 |

893 950 |

|

Cегмент «Переработка, торговля и сбыт» |

млн руб. |

263 385 |

282 144 |

371 642 |

|

EBITDA¹ за вычетом проекта «Западная Курна-2» |

млн руб. |

814 382 |

1 089 370 |

1 214 502 |

|

(Чистый убыток) чистая прибыль, относящиеся к акционерам ПАО «ЛУКОЙЛ» |

млн руб. |

418 805 |

619 174 |

640 178 |

|

Капитальные затраты |

млн руб. |

511 496 |

451 526 |

449 975 |

|

Свободный денежный поток² |

млн руб. |

555 125 |

701 869 |

|

|

Свободный денежный поток до изменения рабочего капитала |

млн руб. |

588 717 |

708 650 |

|

|

Добыча углеводородов Группой с учётом доли в зависимых компаниях |

тыс. барр. н. э./сут |

2 269 |

2 347 |

2 380 |

|

нефть и жидкие углеводороды |

тыс. барр. н. э./сут |

1 804 |

1 806 |

1 815 |

|

газ |

тыс. барр. н. э./сут |

465 |

541 |

565 |

|

Переработка нефти на НПЗ Группы |

тыс. барр. н. э./сут |

1 352 |

1 381 |

Несмотря на снижение выручки в 2019 году по сравнению с 2018 годом, показатель чистой прибыли увеличился. Улучшение большинства финансовых показателей в частности и чистой прибили произошло за счет увеличения объемов добычи газа за рубежом и увеличения доли высокомаржинальных объектов в структуре добычи нефти в России, применения налога на дополнительный доход от добычи углеводородного сырья на некоторых участках недр и обесценивания рубля.

С 2019 года компания ПАО «Лукойл» применяет новый стандарт МСФО 16 «Аренда», что положительно сказалось на показателе EBITDA и чистую прибыль.

Помимо этого введение нового стандарта негативно сказалось на расходы по износу и амортизации по сравнению с 2018 годом. Также увеличение расходов связано с ростом объемов добычи газа за рубежом.

Помимо увеличения или снижения объемов добычи нефти и газа, на основные финансовые показатели сильное влияют макроэкономические факторы. Одним из основных среди таких показателей являются цены на нефть.

Цены на нефть и нефтепродукты являются основным фактором, который определяет объемы выручки компании. Динамика цен на нефть представлена в таблице 2.

Таблица 2. Динамика цен на нефть и нефтепродукты [4]

|

Продукт |

2017 |

2018 |

2019 |

|

|

Нефть сорта «Брент» (ФОБ Роттердам) |

долл./барр |

54,28 |

70,94 |

64,28 |

|

Нефть сорта «Юралс» (средняя на средиземноморском и роттердамском рынках) |

долл./барр |

53,09 |

69,75 |

63,89 |

|

Дизельное топливо 0,01% (ФОБ Роттердам) |

долл./т |

493,92 |

638,76 |

591,28 |

|

Высокооктановый бензин (ФОБ Роттердам) |

долл./т |

557,66 |

671,85 |

614,96 |

|

Нафта (ФОБ Роттердам) |

долл./т |

480,75 |

597,08 |

501,31 |

|

Реактивное топливо (ФОБ Роттердам) |

долл./т |

526,17 |

683,19 |

630,10 |

|

Вакуумный газойль (ФОБ Роттердам) |

долл./т |

369,15 |

487,88 |

450,36 |

|

Судовое топливо 0,5% (ФОБ Роттердам) |

долл./т |

|||

|

Мазут 3,5% (ФОБ Роттердам) |

долл./т |

300,49 |

393,98 |

329,97 |

В 2019 году средняя цена на нефть изменялась от 53 до 75 долл/барр. По сравнению с 2018 годом средняя цена уменьшилась на 9.4%. Исходя из данной динамики, можно сделать вывод, что в 2019 году цена на нефть сыграла негативную роль, что повлекло снижению выручки в 2019 году по сравнению с 2018 годом.

Следующей тенденцией деятельности и макроэкономическими факторам, влияющим на финансовые показатели компании являются налогообложение и динамика курса рубля.

Что касается налогообложения, то правительство реализует «налоговый маневр», который заключается в постепенном снижении и обнулении экспортных ставок пошлины и увеличение ставок налога на добычу полезных ископаемых и акциза. Так налог на добычу ископаемых увеличился на 1,3% (с 198,83 до 201,4 долл/т), а пошлина в свою очередь снизилась на 27% (с 128,52 до 93,77 долл./т.)

Влияние обменного курса рубля на финансовые показатели связно с тем, что значительная группа доходов выражена в иностранной валюте (доллар, евро), а большая часть расходов компании выражена именно в национальной валюте (в рублях). Исходя из этого ослабление рубля относительно доллара приводит к росту выручки в рублевом исчислении и наоборот. Но при этом снижается эффективность инвестиционных сложений со стороны «Лукойла» в зарубежные проекты.

Несмотря на это объем денежных средств, использованных в инвестиционной деятельности увеличился на 21% по сравнению с 2018 годом.

В 2019 году обменный курс рубля снизили как по отношению к доллару (с 69 до 61) так и по отношению к евро (с 79 до 69), что в результате так же сказалось на объеме выручки в отчетном периоде.

Что касается перспектив и основных тенденций развития компании

ПАО «Лукойл», с учетом наличия огромной базы ресурсов, основным приоритетом компании является реализация новых проектов в целях увеличения объемов добычи. Для достижения данной цели компания ведет у настоящее время большое количество проектов, а также собирается расширять свои проекты, как зарубежные, так и внутренние национальные.

Так например, Лукойл запустил в опытно-промышленную эксплуатацию Халь-мерпаютинское газоконденсатное месторождение Большехетской впадины в Ямало-Ненецком автономном округе.

В рамках освоения данного месторождения пробурят 4 скважины различной конструкции. По результатам их работы будет принято решение дальнейшего развития этого месторождения.

Также 2 октября 2020 года было подписано соглашение между ПАО «Лукойл» и АО НК «КазМунайГаз» на разведку и добычу в казахстанском секторе Каспийского моря. Распределение долей по данному соглашению следующее: КМГ – 50,01%, ЛУКОЙЛ – 49,99%.

В перспективах для компании «Лукойл» – это сотрудничество с Ираком. Поскольку 2 ноября 2020 года была встреча между министром нефти Ирака и президентом компании ПАО «Лукойл» Вагитом Алекперовым. По результатам встречи были выявлены основные направления развития как действующих проектов, таких как: Западная Курна-2 и Эриду, но и новые перспективные варианты сотрудничества между двумя сторонами на территории Ирака.

В рамках развития компании «Лукойл» важная роль отведена укреплению сотрудничества между компанией и ОАЭ, поскольку в конце 2019 года было подписано соглашение о присоединении к Концессии Ghasha с долей участия 5%. Данный проект компании является первым в ОАЭ. В будущем компания планирует присоединиться к другим партнерам по концессии чтобы обеспечивать рынок ОАЭ газом.

Этот проект открывает благоприятные инвестиционные возможности для Лукойла.

Кроме этого компания планирует и отчасти реализует открытие инвестирование зарубежных проектов в следующих странах: страны Балтики, Узбекистан.

Компания реализует масштабную программу ГРР на своих зарубежных активах, постоянно расширяя портфель. Лукойл планирует нарастить свою долю в геоло-разведочном Блоке 132 в Нигерии (несмотря на то что уже доля компании была увеличена с 18% до 40%).

Перспективным регионом для Компании Лукойла является Мексика. В настоящее время компания была готова начать бурение в сентябре 2020 года, но совместно с партнером Eni бурение перенесено на 2021 год из-за карантинных ограничений в Мексике. Доля Лукойла в данном проекте составляет 60%.

Лукойл будет продолжать работу по подготовке к бурению в бассейне Sureste по другим проектам.

Деятельность и успех компании «Лукойл» во многом зависит от ситуации на мировом рынке нефти и газа. Для улучшения финансовых показателей и открытия новых месторождений компанией был разработан собственный комплекс закачивания горизонтальных скважин, благодаря технологической надежности которого «Лукойл» сможет приступить к освоению запасов, разработка которых была затруднена из-за отсутствия аналогов.

Данная инновация позволит как оптимизировать существующие скважины, так и откроет возможности к новым добычам, что в последующих годах будет существенным в связи с прогнозом экспертов Лукойла в своем обзоре «Основные тенденции развития мирового рынка жидких углеводородов до 2035 года».

Компания в качестве стратегической политике будет соответствовать согласно этому прогнозу.

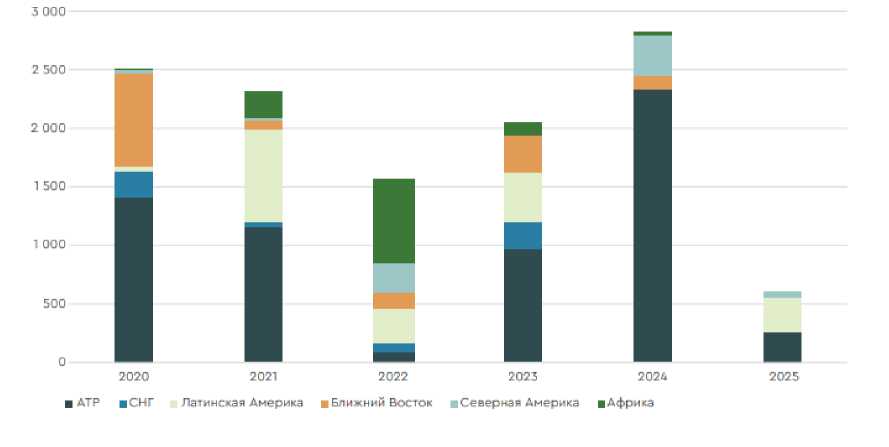

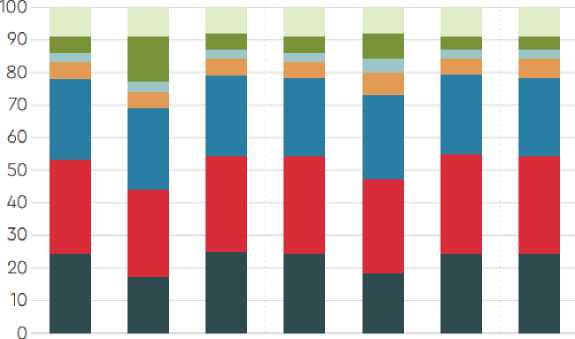

Основные параметры прогноза представлены на рисунках 1 и 2, в соответствии с концепциями прогноза: Равные возможности (базовая), климат, эволюция, согласие.

На фоне ожидаемого роста потребления нефтепродуктов нефтяные компании планируют расширять мощности по перера- ботке нефти. В ближайшие несколько лет современных нефтеперерабатывающих к вводу в эксплуатацию планируется ряд комплексов высокой мощности.

Рис. 1. Прогноз ввода мощностей первичной переработки нефти по регионам, тыс. барр./сут. [2]

ЛУКОЙЛ IEA ОРЕС

Эво- Климат Равные SPS19 SDS19 СР 19 WO019 люция возмож ности

■ Уголь ■Нефть ■Газ ■Атом ■Гидро ВВИЭ Биоэнергия

Рис. 2. Структура потребления первичной энергии в 2030 году, % [2]

В соответствии с прогнозом цена на нефть до 2035 года может вырасти до 90 долл. за барр. Поскольку предполагается высокий спрос на нефть. В настоящее время данный сценарий является базовым. В соответствии с этим компания в будущем будет стараться нарастить объем добычи нефти, путем инновационных технологий и открытием новых зарубежных проектов.

Исходя из вышеизложенного приоритетными направлениями для компании ПАО «Лукойл» являются:

-

- Проведение геолого-разведочных работ в районе имеющихся месторождений и в перспективных регионах в целях восполнения ресурсной базы;

-

- Развитие проектов роста: наращивание добычи высоковязкой нефти и нефти из низкопроницаемых коллекторов, обустройство новых месторождений на Каспии и Балтике, реализация новых планов по добыче на зрелых месторождениях под НДД, поддержание полки добычи на ранее введенных крупных месторождениях. Со-

- кращение темпов падения добычи на зре- компетенций в области разработки слож-

- лых месторождениях; ных запасов.

– Реализация программ повышения эф

фективности, развитие технологических

Список литературы Деятельность ПАО "Лукойл": тенденции и перспективы

- Годовой отчет за 2019 год. - [Электронный ресурс]. - Режим доступа: https://lukoil.ru/InvestorAndShareholderCenter/ReportsAndPresentations/AnnualReports (дата обращения: 14.01.2021)

- Основные тенденции развития мирового рынка жидких углеводородов до 2035 года. - [Электронный ресурс]. - Режим доступа: https://lukoil.ru/Business/Futuremarkettrends (дата обращения: 14.01.2021)

- Лукойл столкнулся с новыми шельфовыми проблемами. - [Электронный ресурс]. - Режим доступа: https://neftegaz.ru/news/ (дата обращения: 14.01.2021)

- Квартальные финансовые и операционные показатели в формате Excel. - [Электронный ресурс]. - Режим доступа: https://lukoil.ru/InvestorAndShareholderCenter/ReportsAndPresentations/FinancialReports (дата обращения: 14.01.2021)