Деятельность таможенных органов Российской Федерации по контролю за поступлением таможенных платежей в бюджет

Автор: Жукова Е.В., Федоренко А.Ю., Петрушина О.М.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-2 (56), 2021 года.

Бесплатный доступ

Для Российской Федерации внешнеэкономическая деятельность служит одним из способов пополнения доходной части федерального бюджета. Все таможенные пошлины и налоги, взимаемые при перемещении товаров, перечисляются в федеральный бюджет РФ. Формирование доходной части бюджета является одним из важнейших направлений бюджетной политики государства. В настоящее время таможенная служба России все больше внедряет в повседневную практику современные технологии контроля поступления таможенных платежей в бюджет, постоянно работает над совершенствованием таможенного администрирования по наиболее приоритетным направлениям. В статье анализируются показатели деятельности таможенных органов РФ по контролю за поступлением таможенных платежей в бюджет, выявляются основные проблемы и направления развития.

Федеральная таможенная служба, таможенные платежи, взыскание задолженности, контроль после выпуска товаров

Короткий адрес: https://sciup.org/170188878

IDR: 170188878 | DOI: 10.24412/2500-1000-2021-5-2-171-175

Activities of the customs bodies of the Russian Federation in control of the receipt of customs payments to the budget

For the Russian Federation, foreign economic activity is one of the ways to replenish the revenue part of the federal budget. All customs duties and taxes levied on the movement of goods are transferred to the federal budget of the Russian Federation. The formation of the revenue part of the budget is one of the most important areas of the state's budget policy. Currently, the Russian Customs Service is increasingly introducing modern technologies for controlling the receipt of customs payments to the budget into everyday practice, and is constantly working to improve customs administration in the most priority areas. The article analyzes the performance indicators of the customs authorities of the Russian Federation to control the receipt of customs payments to the budget, identifies the main problems and directions of development.

Текст научной статьи Деятельность таможенных органов Российской Федерации по контролю за поступлением таможенных платежей в бюджет

Для Российской Федерации внешнеэкономическая деятельность является одним из способов пополнения доходной части федерального бюджета. Все пошлины и налоги, взимаемые при перемещении товаров, перечисляются в федеральный бюджет Российской Федерации. В целях обеспечения полноты и своевременности взимания таможенных платежей, перечисления их в доходную часть федерального бюджета, равно как и для формирования достоверной отчетности необходимо про- водить работу по учету и контролю таможенных платежей. Контроль таможенными органами правильности исчисления и полноты уплаты таможенных платежей осуществляется как на стадии проведения таможенных операций (оперативный контроль), так и после выпуска товаров (последующий контроль).

Рассмотрим динамику таможенных платежей, поступивших в федеральный бюджет Российской Федерации за период 2018-2020гг., представленную в таблице 1.

Таблица 1. Динамика поступлений таможенных платежей в федеральный бюджет, млрд. рублей

|

Виды таможенных платежей |

2018 г. |

2019 г. |

2020 г. |

2020 г. в % к |

|

|

2018 г. |

2019 г. |

||||

|

НДС |

2255,5 |

2613,4 |

2 701,6 |

119,8 |

103,4 |

|

Ввозная таможенная пошлина |

578,6 |

618,2 |

615,5 |

106,4 |

99,6 |

|

Вывозная таможенная пошлина |

3025,7 |

2291,3 |

1 148,1 |

37,9 |

50,1 |

|

Акцизы при ввозе товаров |

95,2 |

88,8 |

98,0 |

102,9 |

110,4 |

|

Таможенные пошлины, налоги, уплачиваемые физическими лицами |

16,3 |

25,0 |

28,9 |

177,3 |

115,6 |

|

Иные платежи |

91,9 |

92,4 |

159,7 |

173,8 |

172,8 |

|

Итого |

6063,2 |

5729,1 |

4751,8 |

78,4 |

82,9 |

По данным таблицы 1 видно, что основная часть доходов федерального бюджета в России от таможенных платежей приходится на НДС и вывозные пошлины, так доходность по НДС в 2020 году составила 2701,6 млрд. рублей, что на 19,7% больше по сравнению с 2018 г. и на 3,4% по сравнению с 2019 г.

В отчетном году поступления от вывозной таможенной пошлины составил 1148,1 млрд. рублей, что на 37,9 % меньше по сравнению с базисным годом и на 50,1% меньше по сравнению с прошлым годом. Данная динамика объясняется тем, что в 2018 г. основу российского экспорта традиционно составляли топливноэнергетические товары, удельный вес которых в товарной структуре экспорта снизился. Эта тенденция прогрессирует до

2020 г., так как в 2020 году Россия связи с пандемией «COVID-19» объявила локдаун и закрыла все сообщения с другими странами.

Говоря об администрировании взыскания задолженности по уплате таможенных платежей и пеней, необходимо отметить, что общая сумма задолженности участников внешнеэкономической деятельности по уплате таможенных платежей и пеней перед таможенными органами за 2018 год составила 49,2 млрд. рублей, за 2019 год – 26,8 млрд. рублей, за 2020 год этот показатель - 27,4 млрд. рублей.

Для наглядности более детально цифровые данные о состоянии задолженности по уплате таможенных платежей и пеней представлены в таблице 2.

Таблица 2. Показатели состояния задолженности по уплате таможенных платежей и пеней за 2018-2020 гг., млрд. руб.

|

Показатели |

2018г. |

2019г. |

2020г. |

2020г., в % к |

|

|

2018г. |

2019г. |

||||

|

Общая сумма задолженности, в том числе |

49,2 |

26,8 |

27,4 |

55,7 |

102,2 |

|

-по таможенным платежам |

30,6 |

21,6 |

23,4 |

76,5 |

108,3 |

|

-по пеням |

18,6 |

5,2 |

4,0 |

21,5 |

76,9 |

Данные таблицы 2 свидетельствуют о том, что общая сумма задолженности по уплате таможенных платежей и пеней к 2019 г. уменьшилась, а к 2020 г. увеличилась. Общая сумма задолженности за 2020г. на 0,6 млрд. рублей больше по сравнению с 2019 годом, и на 21,8 млрд. рублей меньше по сравнению с 2018 годом. Рост общей задолженности по уплате таможенных платежей и пеней за 2020 год по сравнению с 2019 годом составил 2,2%, а по сравнению с 2018 годом 55,7%.

Ежегодно Федеральной таможенной службой предоставляются данные о взыскании задолженности по уплате таможенных платежей и пеней. Так, в 2018 году взыскано задолженности на сумму 12,5 млрд. рублей, в 2019 году – на сумму 22,2 млрд. рублей. За 2020 год таможенными органами было взыскано таможенных платежей и пеней на сумму 23,9 млрд. рублей.

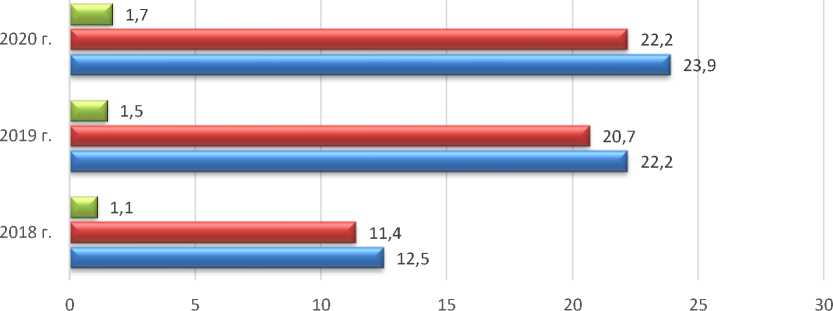

На рисунке 1 представлены показатели взыскания задолженности по уплате таможенных платежей и пеней за 2018-2020 годы.

и пени и таможенные платежи и общая сумма,взысканной задолженности

Рис. 1. Динамика взыскания задолженности по уплате таможенных платежей и пеней в 2018-2020 годах, млрд. рублей

Вышеуказанные данные, безусловно, свидетельствуют об определенных успехах таможенных органов в практике взыскания задолженностей. Тем не менее, нельзя отрицать тот факт, что общая сумма задолженности значительно больше суммы взысканных платежей и имеет тенденцию к ежегодному увеличению, что однозначно негативно сказывается на доходах федерального бюджета.

Как уже было упомянуто ранее, контроль правильности исчисления и полноты уплаты таможенных платежей осуществляется таможенными органами, как на стадии проведения таможенных операций, так и после выпуска товаров. Тем не менее, в рассматриваемом периоде ФТС России проводила работу, направленную на смещение акцентов таможенного контроля на этап после выпуска товаров и создание условий, исключающих возможность использования проверяемыми лицами различных схем уклонения от уплаты таможенных пошлин, налогов и иных платежей, администрируемых таможенными органами.

Результаты проверочных мероприятий в рассматриваемом периоде представлены в таблице 3.

Таблица 3. Результаты проверочных мероприятий, проводимых таможенными органами после выпуска товаров в 2018-2020 гг.

|

Показатели |

2018 г. |

2019 г. |

2020 г. |

Темп прироста 2020 г., в % к |

|

|

2018 г. |

2019 г. |

||||

|

Общая сумма доначисленных денежных средств, млрд. рублей |

11,9 |

17,2 |

24,0 |

+101,7 |

+39,5 |

|

Средняя сумма доначислений одним должностным лицом таможенного органа, млн. рублей |

18,3 |

20,7 |

30,0 |

+63,9 |

+45,0 |

|

Средняя сумма взысканий одним должностным лицом таможенного органа, млн. рублей |

8,7 |

12,0 |

15,0 |

+72,4 |

+25,0 |

|

Средняя сумма доначислений по результатам одной таможенной проверки, млн. рублей |

4,4 |

7,5 |

15,0 |

+240,9 |

+100,0 |

Представленные данные определенно свидетельствуют об увеличении эффективности работы подразделений таможен- ного контроля после выпуска товаров, направленной на обеспечение поступления в федеральный бюджет дополнительно начисленных денежных средств.

Результативность деятельности таможенных органов по администрированию таможенных платежей зависит от многих факторов, в том числе от освоения новых принципов деятельности таможенных органов, создания действенной методики организации уплаты и взимания таможенных платежей. Ввиду вышеизложенных проблем, нельзя отрицать необходимость принятия определенных практических мер, целью которых будет являться совершенствование порядка уплаты таможенных платежей и контроля за их поступлением в бюджет РФ. Совершенствование системы администрирования таможенных платежей регламентировано Стратегией развития таможенной службы Российской Федерации до 2030 года. Данной стратегией предусматривается создание единого механизма администрирования таможенных и налоговых платежей, который основан на создании и применении объединенных информационно-телекоммуникационных технологий федеральных органов исполнительной власти, подведомственных Министерству финансов Российской Федерации.

Цель создания:

-

- улучшения продуктивности осуществления таможенного и налогового контроля;

-

- обеспечение своевременных, в полном объёме начислений налоговых и таможенных платежей в федеральный бюджет ;

-

- обеспечения контроля за деятельностью участников ВЭД с помощью быстрого обмена информацией и координацией проведения проверок;

-

- разработки совместных нормативноправовых актов по реализации проверок участников ВЭД.

Проблема формирования единого механизма налогового и таможенного админи- стрирования в краткосрочной и среднесрочной перспективе может быть решена путем создания следующих систем:

-

- электронного досье, содержащее в себе не только сведения о субъектах, являющихся налогоплательщиками, совершающими внешнюю экономическую деятельность, но и о контрагентах этих лиц;

-

- реализации субъектноориентированной модели управления рисками, которая основана на распределении организаций по степеням уровня риска в зависимости от оценки допустимости несоблюдения ими таможенного и налогового законодательства, для осуществления выбора масштабов таможенного контроля;

-

- отслеживаемости товаров, единообразной для всех государств – членов ЕАЭС и сформированной на идентификации товаров в соотношении с его кодом по единой ТН ВЭД ЕАЭС, номером декларации и порядковым номером товара.

Необходимо отметить, что система прослеживаемости товаров повысит транспарентность за счет обмена данными, а также увеличит уровень информированности потребителей о товарах. Подобный подход приведет к своевременному выявлению нелегальной продукции, снизит долю контрафакта и фальсификата на рынке, будет способствовать развитию конкуренции и повышению качества производимых товаров.

Таким образом, ФТС России проводит масштабную работу в области администрирования таможенных платежей. В целях совершенствования администрирования таможенных платежей необходимо осуществлять модернизацию применяемых технологий, благодаря этому станет возможным значительно сократить время совершения таможенных операций, что в свою очередь будет содействовать развитию внешнеторговой деятельности.

Список литературы Деятельность таможенных органов Российской Федерации по контролю за поступлением таможенных платежей в бюджет

- Алексеева Е.В., Ахмедзянов Р.Р., Кондрашова И.В. Некоторые проблемы цифровизации взаимодействия таможенных органов с участниками внешнеэкономической деятельности // Russian Economic Bulletin. - 2019. - Т. 2. №6. - С. 18-21.

- Официальный сайт Федеральной таможенной службы. - [Электронный ресурс]. - Режим доступа: http://customs.ru (дата обращения: 28.03.2021).

- Петрушина О.М., Непарко М.В., Гажва В.О., Серова О.А. Современные тенденции администрирования таможенных платежей в федеральный бюджет России // Экономика: теория и практика. - 2018. - №2 (50). - С. 51-55.

- Петрушина О.М. Статистика перечислений таможенных платежей в бюджет Российской Федерации // Конкурентоспособность в глобальном мире: экономика, наука, технологии. - 2017. - №10 (57). - С. 619-622.

- Петрушина О.М., Алексеева Е.В., Филиппов М.И. Администрирование взыскания таможенных платежей в федеральный бюджет России // Финансовая экономика. - 2018. - № 8. - С. 344-348.