Декомпозиция информации как основа оптимизации бизнес-анализа

Автор: Леонова Татьяна Михайловна, Подшивалова Мария Михайловна, Чистякова Алена Александровна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Методология и инструментарий управления

Статья в выпуске: 3-1 (141), 2023 года.

Бесплатный доступ

Цифровая экономика предполагает широкое использование современных информационно-аналитических технологий, что, в свою очередь, расширяет спектр используемых дефиниций, требующих раскрытия и конкретизации. Поэтому статья посвящена рассмотрению вопросов терминологии в области информационной и аналитической компоненты бизнес-анализа. Также раскрыта эволюция данных и обоснован подход к построению системы данных во взаимосвязи с аналитической компонентой.

Бизнес-анализ, аналитика данных, бизнес-аналитика, информационные и аналитические компоненты

Короткий адрес: https://sciup.org/148326504

IDR: 148326504

Information decomposition as a basis for business analysis optimization

The digital economy involves the widespread use of modern information and analytical technologies, which, in turn, expands the range of definitions used that require disclosure and specification. Therefore, the article is devoted to the consideration of terminology issues in the field of information and analytical components. The evolution of data is also disclosed and the approach to building a data system in conjunction with the analytical component is substantiated.

Текст научной статьи Декомпозиция информации как основа оптимизации бизнес-анализа

В условиях активной цифровизации и повышенного интереса к зарубежному теоретическому и практическому опыту осуществления информационной революции терминология, используемая на российской платформе, затрудняет, а иногда и искажает содержание и возможность применения бизнес-ана-лиза в условиях цифровизации на уровне субъекта хозяйствования. Актуализируется проблема формирования механизма, функционирование которого определяется информационной компонентой анализа и аналитической, а их содержание и развитие инициируется заказчиком внутренним или внешним. Одновременно не следует забывать, что на любом уровне деятельности именно информационно-аналитические компоненты обеспечивают качество принимаемых управленческих решений, то есть их результативность.

ГРНТИ 06.35.35

EDN YUJZEX

Татьяна Михайловна Леонова – кандидат экономических наук, доцент, доцент кафедры бухгалтерского учета и анализа Санкт-Петербургского государственного экономического университета.

Мария Михайловна Подшивалова – кандидат экономических наук, доцент кафедры бухгалтерского учета и анализа Санкт-Петербургского государственного экономического университета.

Алена Александровна Чистякова – кандидат экономических наук, доцент, доцент кафедры бухгалтерского учета и анализа Санкт-Петербургского государственного экономического университета.

Контактные данные для связи с авторами (Леонова Т.М.): 191023, Санкт-Петербург, наб. канала Грибоедова, 30

Статья поступила в редакцию 06.02.2023.

Целью статьи является показать, во-первых, насыщенность научной литературы в области цифровизации и анализа терминами, нечетко сформулированными и не систематизированными, а, во-вторых, попытаться раскрыть взаимосвязь между целеполаганием, требуемой информацией и возможностями бизнес-анализа. В силу ограниченности объема данной статьи, постараемся схематично, но четко отразить нашу точку зрения, одновременно подчеркнув полемистичность (дискуссионность) проблемы и возможность наличия иных точек зрения.

Анализ литературы

Аналитическая компонента бизнес-анализа использует термины (понятия): анализ, аналитика, бизнес-анализ, бизнес-аналитика и аналитика данных. Часто эти термины используются как взаимозаменяемые и различия между ними размыты. С этим трудно согласиться. Далее раскроем наше понимание этих терминов.

В условиях стремительной цифровизации существенно повышается роль информационной составляющей деятельности бизнеса [6; 7]. Она постоянно растет, и этот рост ускоряется, взаимодействуя с аналитическим блоком и наполняя нашу жизнь уже привычными терминами (данные, информация, знания, отчетность) и новыми терминами, такими как Data Science, Data Mining, Bigdata, Small Data, Wide Data и пр.

Нас заинтересовал вопрос и терминологический, и практический: что есть что, и как эти понятия могут быть использованы и взаимосвязаны? Не претендуя на истину в последней инстанции, исходя из опыта столкновений с этими понятиями и их использованием, уточним определения в рамках аналитической компоненты.

Философы утверждают, что анализ – это метод научного познания. Развивая этот постулат, утверждаем, что анализ как наука представляет собой исследовательскую деятельность, направленную на изучение данных и получение новых знаний об объекте изучения с целью принятия обоснованных управленческих решений.

Слово аналитика при переводе с греческого языка означает искусство анализа, а в прикладном аспекте – это процесс, обеспечивающий сбор, обработку и изучение данных, то есть процесс получения полезной информации для принятия конкретных решений. Таким образом, аналитика обеспечивает определенный уровень понимания информации и получения знаний о финансово-хозяйственной деятельности организации.

Аналитика данных, с нашей точки зрения, объединяет информационную и аналитическую компоненты бизнеса в процессе их имплементации и может применяться как синоним аналитики. Однако следует отметить, что ряд специалистов в условиях цифровизации, в основном зарубежных, ассоциируют аналитику данных только с анализом больших данных. Считаем, что данный подход сужает возможности аналитики данных.

В процессе перехода предприятий на рыночные рельсы в научной и практической деятельности в России активно стал использоваться термин «бизнес». Отсюда возникли бизнес-анализ и бизнес-аналитика. Данная приставка (мы думаем, что с нами согласятся многие коллеги) не изменила сущности терминов, а только их конкретизировала. Бизнесом называется деятельность, осуществляемая предпринимателями, главная цель которых – получение прибыли, т.е. речь идет об анализе в рыночных условиях.

В зарубежной практике есть нормативная и методическая база, раскрывающая сущность бизнес-анализа. Бизнес-анализ, в соответствии со сводом знаний Business Analysis Body of Knowledge 2.0, это – «совокупность функций, методов и средств, используемых для взаимодействия заинтересованных лиц (стейкхолдеров) в процессе исследования структуры, политик и операций организации, а также последующей выработки рекомендаций, обеспечивающих достижение организацией поставленных целей» [9]. Стоит отметить, что приведенное определение является симбиозом анализа и аналитики, так как содержит элементы содержания анализа и его инструментария.

Термин «бизнес-аналитика» (business intelligence, BI) ввел в 1980 году аналитик компании Gartner, раскрыв технологию анализа, то есть процесс обнаружения, интерпретации и информирования о найденных закономерностях в данных, а также использовании средств, которые помогают компании анализировать любые данные в любой среде и на любых устройствах. В целом, с данной трактовкой согласны и российские специалисты [3; 4].

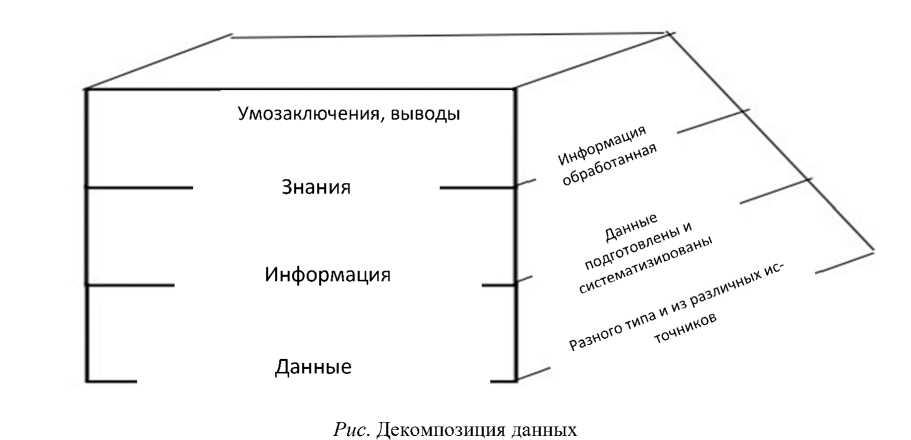

Важным аспектом оптимизации процесса бизнес-анализа является система необходимых данных. По определению науки «статистика», данные (data) отражают совокупность фактов, характеристик, представленных в определенных форматах, которые пригодны для их хранения, передачи и обработки. Термин «данные» в широком смысле слова трактуется двояко: как необработанные сведения и обработанные. В целях реализации информационно-аналитического механизма на базе пирамиды знаний [10], представим декомпозицию данных как пирамиду преобразования (см. рис.) и ниже уточним понятийный аппарат.

-

1. Данные – набор разрозненных данных, материалы для обработки, т.е. массив для извлечения ценных данных, это основа, фундамент.

-

2. Информация – обработанные данные, которые являются полезными для целевого исследования. это очищенные данные, которые можно выделить.

-

3. Знания – результат обработки информации, выявление закономерностей и извлечение информации, имеющей практическую ценность.

-

4. Ценность важна для принятия решения, это – интерпретация на базе знаний.

Декомпозиция представляет собой прием логической детализации данных, который отражает их последовательную трансформацию в виде, удобном для восприятия [5; 8]. Декомпозиция дает возможность в рамках информационной компоненты выделить отдельные структурные блоки, установить связи между ними и определить значимость для аналитической компоненты. Процесс эффективной декомпозиции данных трансформирует их в существенный актив, приносящий организации экономические выгоды [1; 2].

Результаты и их обсуждение

Значительное повышение роли информационной компоненты, ее объемов обусловило демаркацию аналитики данных и систематизацию видов анализа с формированием соответствующих задач для аналитика. А именно:

-

• итоговый (описательный) анализ, использующий типовой объем данных и отвечающий на вопрос: «Что имеем?»;

-

• диагностический анализ на базе информации и знаний, характеризующий причины такого состояния;

-

• прогнозный (предиктивный) анализ, отвечающий на вопрос: «Чего хотим достичь?», привлекающий более сложные, продвинутые информационные и аналитические инструменты;

-

• ситуационный (предписывающий) анализ, отвечающий на вопрос: «Что и как надо сделать?», позволяющий сформировать стратегию развития.

При этом эволюция отношения к данным (информации) потребовала выхода за пределы используемых типовых инструментов, так как именно аналитика в зависимости от сложности обработки данных обеспечивает определенную степень понимания информации и знаний об объекте исследования.

С нашей точки зрения, не следует забывать о традиционных данных, возможности и необходимости их анализа. Также актуальным остается вопрос о сферах применения традиционных данных и больших данных (Big Data, Small Data, Wide Data и пр.), их целеполагании. На основе проведенных исследований можно предположить, что большие данные в основном используются в сфере розничной торговли, в финансах и маркетинге, а традиционные данные (например, финансовая отчетность), в соответствии с федеральным законом «О бухгалтерском учете», – для оценки финансовой устойчивости организаций. Заключение

Таким образом, следует сказать, что анализ – это логико-мыслительная деятельность, направленная на обеспечение эффективного управления экономическим ростом бизнеса. Фундаментом бизнес-анализа являются как традиционные, так и большие данные, взаимосвязь которых недостаточно четко раскрыт, а инструменты и методы требуют дополнительного углубленного дальнейшего исследования.

Благодарности

Статья выполнена в рамках инициативной НИР Санкт-Петербургского государственного экономического университета: «Анализ хозяйственной деятельности в условиях цифровой трансформации» (код 06.35.31-прикладная).

Список литературы Декомпозиция информации как основа оптимизации бизнес-анализа

- Андрианов В.В., Зефиров С.Л., Голованов В.Б., Голдуев Н.А. Обеспечение информационной безопасности бизнеса. М.: ЦИПСиР, 2011. 373 с.

- Бабенко М.А., Левин М.В. Введение в теорию алгоритмов и структур данных. М.: МЦНМО, 2020. 144 с.

- Бариленко В.И. Методология бизнес-анализа. М.: Кнорус, 2018. 218 с.

- Бариленко В.И. Основы бизнес-анализа. М.: КноРус, 2014. 272 с.

- Загоруйко Н.Г. Прикладные методы анализа данных и знаний. Новосибирск: Изд-во ИМ СО РАН, 1999. 270 с.

- Замятин А.В. Интеллектуальный анализ данных. Томск: Изд. Дом ТГУ, 2016. 120 с.

- Кузнецов С., Константинов А., Скворцов Н. Ценность ваших данных. М.: ЦИПСиР, 2022. 750 с.

- Паклин Н.Б., Орешков В.И. Бизнес-аналитика: от данных к знаниям. СПб.: Питер, 2013. 704 с.

- A Guide to the Business Analysis Body of Knowledge® (BABOK® Guide). Version 2.0 / International Institute of Business Analysis. Toronto, 2009. 265 p.

- Rowley J. The wisdom hierarchy: representations of the DIKW hierarchy // Journal of Information Science. 2007. № 33 (2). P. 163-180.