Декомпозиция темпов роста экономики России в 2018–2019 годах

Автор: С. Дробышевский, П. Павлов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 3 (86), 2019 года.

Бесплатный доступ

Для оценки текущего состояния российской экономики нами проведена декомпозиция темпов роста ВВП России. Вклад фундаментальных факторов производства (труд, капитал, совокупная факторная производительность) в 2018 г. составил порядка 1,6 п.п. Вклад конъюнктуры мировых цен на нефть был отрицательным и составил около -0,5 п.п., сумма компонент делового цикла и случайных шоков обеспечила примерно 1,2 п.п. роста. Если не произойдет негативных шоков, по итогам 2019 г. рост может составить 1,7–2,0%.

Короткий адрес: https://sciup.org/170177029

IDR: 170177029

Текст научной статьи Декомпозиция темпов роста экономики России в 2018–2019 годах

Согласно первой оценке Росстата, рост ВВП России в 2018 г. составил 2,3%, что является максимальным значением годового роста с 2012 г. Такой результат заметно превзошел большинство оценок международных финансовых организаций (МВФ, Мировой банк, ОЭСР), а также российских банковских аналитиков и экспертов. Номинальный объем ВВП превысил 100 трлн рублей (103 626,6 млрд руб., примерно 1657 млрд долларов по среднегодовому курсу рубля).

Рост наблюдался также по большинству основных макроэкономических показателей. Так, индекс промышленного производства вырос в 2018 г. на 2,9%, грузооборот транспорта – на 2,9%, оборот розничной торговли – на 2,6%. Особо стоит отметить динамику инвестиций в основной капитал. Хотя Росстат еще не опубликовал итоговые данные за 2018 г., имеющаяся информация позволяет утверждать, что в минувшем году инвестиции в основной капитал выросли не менее чем на 5%. В частности, по итогам 9 месяцев 2018 г. индекс инвестиций в основной капитал составил 4,1% (аналогичный показатель за 9 месяцев 2017 г. – 3,0%, итоговая цифра за 2017 г. – 4,8%). Однако из-за сезонности и особенностей учета инвестиций в основной капитал именно в IV квартале традиционно наблюдается их максимальный прирост. Кроме того, Росстат объявил, что и данные за первые три квартала будут уточняться в сторону повышения. Таким образом, можно говорить, что в инвестиционной сфере в 2018 г. наблюдался бурный рост, однако основной вклад в него внесли либо бюджетные инвестиции (завершение строек к чемпионату мира по футболу, строительство моста в Крым, аэропорта и морского порта Сабетта, инфраструктуры в Москве), либо инвестиции, связанные с государственными компаниями (строительство газопровода «Северный поток-2», комплекс «Ямал СПГ» и др.).

3(86) 2019

Вместе с тем Минэкономразвития России объясняет рост ВВП в 2018 г. действием «разовых факторов»1 и сохраняет свой осенний прогноз с замедлением темпов роста в 2019 г. до 1,0–1,3% (в зависимости от сценария).

Для характеристики текущего состояния российской экономики и оценки возможности выхода на целевые показатели развития мы проанализировали сложившуюся по итогам 2018 г. структуру темпов роста ВВП. Для этих оценок используется адаптированная к российским условиям методика декомпозиции темпов роста ВВП1,2, согласно которой наблюдаемые темпы роста являются совокупностью структурной, внешнеторговой и конъюнктурной составляющих. Структурная компонента отвечает за долгосрочные темпы роста ВВП и определяется динамикой фундаментальных факторов производства: труда, капитала, совокупной факторной производительности. Внешнеторговая компонента определяется колебаниями условий торговли страны, и в нашем случае тесно коррелирует с мировыми ценами на торгуемые сырьевые товары: нефть, газ, металлы и др. Конъюнктурная компонента представляет собой сумму внутреннего делового цикла и случайных шоков.

Поскольку используемая нами методика декомпозиции темпов роста ВВП чувствительна к выбранному периоду оценки, а сами оценки в отношении последних нескольких лет наблюдений, представляющих наибольший интерес, могут быть неточными и зачастую корректируются при продлении временных рядов макроэкономических показателей3, необходимо задать некоторые сценарии развития экономики на несколько лет вперед. Для настоящего расчета мы использовали представленный Минэкономразвития России в рамках пакета документов к проекту федерального закона «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» прогноз социально-экономического развития РФ на период до 2024 г.

Прогноз представлен в двух вариантах: базовом и консервативном. В соответствии с базовым сценарием, как уже отмечено, в 2019 г. темп роста российской экономики составит 1,3%. Однако замедление экономического роста будет носить временный характер и в результате реализации национальных проектов, мер по повышению инвестиционной активности темпы роста ВВП в дальнейшем выйдут на более высокую траекторию. Это обеспечит условия, необходимые для реализации основных задач, поставленных Президентом РФ в Указе от 7 мая 2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года». Так, в 2020 г. ВВП России должен вырасти на 2%, а начиная с 2021 г. он будет расти темпами выше 3%, достигнув уровня в 3,3% к 2024 г.

Консервативный сценарий будет реализовываться в условиях значительного замедления роста мировой экономики ввиду «жесткой посадки» Китая и, как следствие, снижения спроса на энергоносители и другие виды сырья и, соответственно, мировых цен на них. В частности, к 2024 г. прогнозируется снижение нефтяных цен до 45,9 долл./барр. против 53,5 долл. в базовом сценарии. Как подчеркивается в прогнозе, текущая макроэкономическая политика обеспечивает довольно слабую зависимость внутренних параметров экономики от волатильности нефтяных цен, однако в случае реализации консервативного сценария отрицательное воздействие на экономику России будет исходить со стороны низкого внешнего спроса на отечественные экспортные товары.

3(86) 2019

1. Декомпозиция темпов роста экономики России в 2018–2019 годах

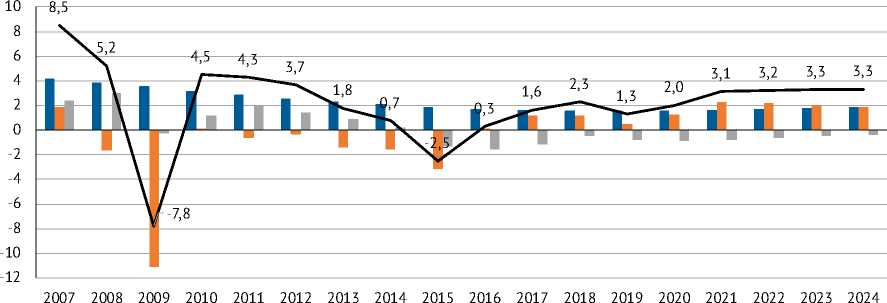

В соответствии с указанными сценариями была проведена декомпозиция темпов роста ВВП для периода 2007–2024 гг. На рис. 1 приведена динамика структурной, внешнеторговой и конъюнктурной компонент для базового сценария Минэкономразвития, поскольку вариация значений по обоим сценариям невелика и рассмотрение второго сценария не влияет принципиально на результаты анализа.

Как видно из приведенного на рис. 1 графика, основой вклад в темпы роста ВВП в 2018 г. внесла структурная компонента, которая оценивается нами в 1,6–1,8 п.п. роста в год и остается достаточно стабильной на протяжении всего периода с 2016 по 2024 г. Наши оценки показывают, что минимум значений совокупной факторной производительности (СФП) был пройден в 2015–2016 гг. В 2018 г. СФП находилась примерно на уровне 2013 г. (года, когда экономика начала заметно замедляться еще при сохранении высоких цен на нефть). Даже при реализации базового сценария, к 2024 г. совокупная факторная производительность не поднимется выше уровня, соответствующего 2008–2009 гг. Вклад инвестиций и увеличения основного капитала в структурные темпы роста практически полностью компенсируется снижением численности экономически активного населения.

Несмотря на повышение цен на нефть в 2018 г. с 53 до 69,6 долл./барр. (сорт Urals), они остаются ниже среднего многолетнего уровня за прошлые периоды. Вклад внешнеторговой компоненты в рост ВВП в 2018 г. был отрицательным, примерно -0,5 п.п., но масштабы этого отрицательного влияния были заметно меньше, чем в 2015–2017 гг. Отметим также, что конъюнктурная составляющая в 2018 г. осталась на уровне 2017 г., примерно 1,2 п.п., что свидетельствует о сохранении тенденции к плавному циклическому росту экономики.

Таким образом, результаты декомпозиции не свидетельствуют о том, что рост в 2018 г. был связан с воздействием набора разовых внутренних факторов (это должно было отразиться на ускорении конъюнктурной составляющей или, в силу несовершенства методики, СФП). Скорее, на него повлияло улучшение ситуации на мировых товарных рынках. Динамика структурной и конъюнктурной составляющих ВВП достаточно плавная и соответствует гипотезе о медленном, но устойчивом преодолении

3(86) 2019

^ Cтруктурная компонента

^е Внешнеторговая компонента

^ Cумма компонент делового цикла и случайных шоков ^^^^™Фактический темп роста ВВП

Рис. 1. Декомпозиция темпов роста ВВП в 2007–2024 гг. (базовый сценарий) Источник : Росстат, Минэкономразвития России, расчеты авторов.

экономикой последствий кризиса 2014–2015 гг., адаптации ее к условиям санкций и новому, более низкому, уровню цен на углеводородное сырье.

Поскольку Минэкономразвития России учитывает в своем прогнозе снижение цен на нефть в 2019 г., и текущие цены действительно несколько ниже среднего за 2018 г. уровня, увеличение отрицательного вклада внешнеторговой составляющей в темпы роста ВВП выглядит логичным. Однако для торможения экономики до 1,0–1,3%, как видно на рис. 1 , требуется очень серьезное замедление конъюнктурной составляющей. Поскольку циклический рост можно считать достаточно устойчивым, к замедлению может привести либо серьезный внешний и внутренний отрицательный шок, либо смена тренда в динамике структурной компоненты (а именно, СФП, так как с точки зрения динамики капитала и рабочей силы процесс достаточно инерционен). В отсутствие таких негативных шоков для конъюнктурной или структурной составляющей рост ВВП в 2019 г. будет, по нашим оценкам, находиться в пределах 1,7–2,0%.

3(86) 2019