Декомпозиция темпов роста ВВП 2016-2019 гг.: в ожидании структурных перемен

Автор: С. Дробышевский, М. Казакова

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 9 (27), 2016 года.

Бесплатный доступ

Расчеты по декомпозиции темпов роста ВВП РФ за период с 1999 по 2015 гг. и прогноза МЭР на 2016–2019 гг. показывают, что в текущих условиях единственным источником роста экономики могут быть конъюнктурные составляющие, связанные с выходом в положительную фазу внутреннего бизнеса-цикла. Однако их недостаточно для достижения темпов роста в 4% и более. Для этого требуется серьезное повышение и структурных темпов роста экономики. В частности, при сохранении на текущем уровне совокупной факторной производительности необходимо дополнительное привлечение в экономику трудовых ресурсов в размере около 4,5 млн человек, а также дополнительные 40 трлн руб. инвестиций в основной капитал в целом за период 2016–2018 гг.

Короткий адрес: https://sciup.org/170176595

IDR: 170176595

Текст научной статьи Декомпозиция темпов роста ВВП 2016-2019 гг.: в ожидании структурных перемен

В середине мая 2016 г. была создана рабочая группа Экономического совета при Президенте РФ по направлению «Приоритеты структурных реформ и устойчивый экономический рост» под руководством председателя ЦСР А.Л. Кудрина. Согласно распоряжению Президента РФ, одним из основных направлений деятельности рабочей группы является «определение актуальных проблем, препятствующих обеспечению устойчивого экономического роста и осуществлению структурных реформ, выработка предложений по их решению»1. В связи с этим в условиях продолжающейся стагнации российской экономики, а также приближающихся выборов в 2016 и 2018 гг. возобновилась дискуссия о факторах устойчивого долгосрочного экономического роста. В частности, на повестке дня сейчас разработка мер, необходимых для достижения темпов роста ВВП РФ в 4% к 2019 г.2

В начале мая Минэкономразвития выпустило обновленную версию прогноза социально-экономического развития России, разработанного на трехлетний период (до 2019 г.). Прогноз традиционно содержит три сценария – базовый, консервативный и целевой. Как отмечается в документах МЭР, «прогноз рассматривает развитие российской экономики в условиях сохраняющейся геополитической нестабильности, применения к России на протяжении всего прогнозного периода санкционного режима со стороны ЕС и США, поддерживающего жесткие ограничения доступа российских компаний к мировому рынку капитала, и ответных экономических мер»3.

Базовый сценарий прогноза предусматривает умеренное экономическое развитие России на фоне снижения потребительского спроса вви- ду сдержанного роста социальных обязательств государства. Так, темпы роста экономики в рамках этого сценария составят 0,2% к предыдущему году в 2016 г. с последующим их повышением до 2,2% при цене на нефть Urals на уровне 40 долл./барр. в 2016–2019 гг.

Развитие экономики России в рамках консервативного сценария будет происходить в менее благоприятных условиях, а именно: среднегодовая цена на нефть упадет до 25 долл./барр. и сохранится на этом уровне до 2019 г. При этом динамика основных макроэкономических показателей РФ будет носить выраженный негативный характер. Так, в 2016 г. спад ВВП составит 2,1% относительно предыдущего года с последующей стабилизацией в 2017 г. и выходом на положительные значения в 2018–2019 гг. на уровне 0,7–1,6%.

«Целевой вариант ориентирует на достижение целевых показателей социально-экономического развития и решение задач стратегического планирования»1 и предполагает достижение макроэкономической сбалансированности и выход экономики РФ на траекторию устойчивого роста ВВП на уровне не ниже среднемирового (т.е. достижение к 2019 г. темпов роста ВВП в 4,5% по отношению к предыдущему году). МЭР предполагает, что в рамках целевого сценария развитие экономики будет происходить при условиях торговли, аналогичных базовому, однако в его основе будет лежать новая, инвестиционная модель развития при сдержанном росте социальных обязательств государства и бизнеса в первые годы рассматриваемого периода.

Таким образом, лишь один из предложенных МЭР сценариев предполагает возможность достижения желаемых темпов роста в 4% к 2019 г. Более того, мы полагаем, что в рамках описанных выше предпосылок и внешних условий достижение даже базового сценария требует серьезных изменений во внутренних условиях развития экономики.

Это подтверждается результатами декомпозиции прогнозных значений темпов роста ВВП на основе разработанной Институтом Гайдара методики, в основе которой лежит алгоритм разложения темпов роста ВВП на составляющие, применяемый в странах ОЭСР и адаптированный к специфике российской экономики, существенно зависящей от условий торговли2. Декомпозиция была произведена на базе основных параметров сценарного прогноза социально-экономического развития России в 2016–2019 гг.

Динамика фактического темпа роста российского ВВП, а также полученных по результатам декомпозиции его структурной, внешнеторговой и конъюнктурной (суммы компонент бизнес-циклов и случайных шоков) составляющих для периода с 1999 по 2015 гг. представлена на рис. 1.

Наши расчеты показывают, что структурная компонента роста ВВП замедляется с 2005 г. и в 2015 г. составляет 1,5%. Эта тенденция обусловлена негативной динамикой фундаментальных факторов экономического роста: снижение численности экономически активного населения (т.е.

10%

5%

0%

-5%

-10%

10,0%

64% 7,3% 7,2%

6,4% 5,1%

4,7%

8,2% 8,5%

6,4%

5,2%

лшшга

4,5% 4,3% 3,5%

-15%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

^Структурный темп прироста ВВП ^ Внешнеторговый темп прироста ВВП

^ Конъюнктурный темп прироста ВВП ^^^^еФактический темп прироста ВВП

Источник: Росстат, МЭР, МВФ, расчеты авторов.

Рис. 1. Фактический темп прироста ВВП и его составляющие, % к предыдущему году, 1999–2015 гг.

фактора труда) вследствие неблагоприятных демографических тенденций, тогда как темпы прироста основных фондов (служащих прокси-переменной для фактора капитала) замедляются. Кроме того, снижение структурной составляющей роста объясняется снижением совокупной факторной производительности (СФП), включающей в себя вклад прочих факторов роста, помимо труда и капитала.

Что касается конъюнктурной составляющей темпов роста российского ВВП, то, как видно из рис. 1 , в 2013–2015 гг. она находилась в отрицательной области (достигая -4,6% в 2015 г.), что, скорее всего, было обусловлено шоком, представляющим собой комбинацию негативных последствий от экономических санкций и контрсанкций, роста неопределенности и рисков в экономике в условиях крайне волатильного курса рубля, повышения инфляции и сокращения доступности заемного капитала.

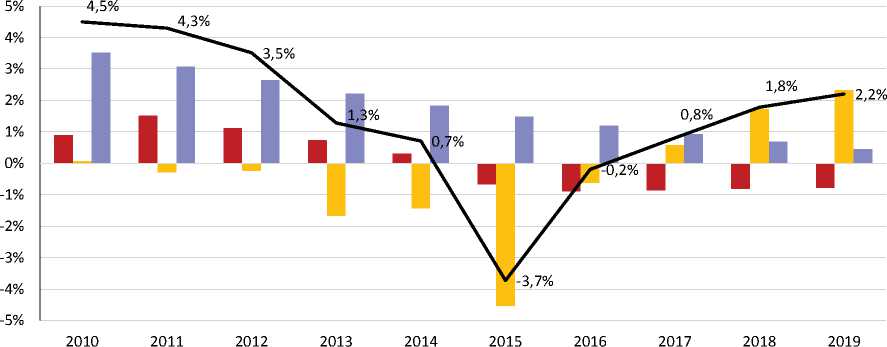

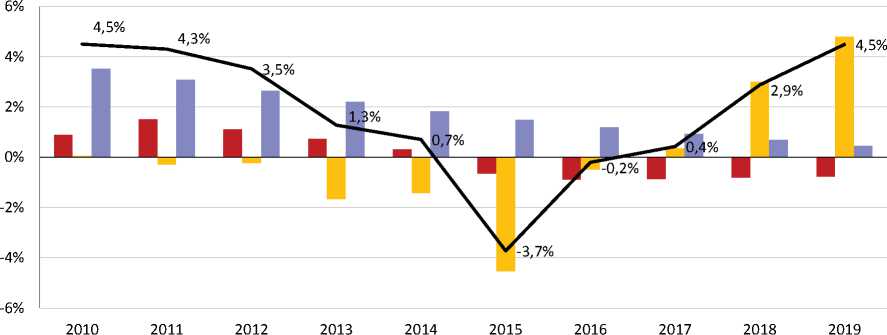

Рассматривая декомпозицию прогнозных темпов роста ВВП в 2016– 2019 гг. для базового и целевого сценариев, отметим, что заложенные во все сценарии прогноза уровни мировых цен на нефть в 2016–2019 гг. находятся ниже средних многолетних уровней (80–85 долл./барр.), что объясняет отрицательные значения внешнеторговой компоненты темпов роста ВВП в указанные годы (см. рис. 2–3 ).

Декомпозиция темпов роста в 2016–2019 гг. показывает, что реализация прогнозируемых темпов роста российского ВВП в условиях, когда цены на нефть остаются ниже средних многолетних, а структурная составляющая снижается ввиду отсутствия роста фундаментальных факторов экономического развития и СФП, возможна только за счет конъюнктурной компоненты. Например, в рамках базового и консервативного сценариев она должна вырасти до 2,3% к 2019 г., а при целевом сценарии – до 4,8%. Такой рост конъюнктурной составляющей может быть результатом либо резкого ускорения роста циклического ВВП после «ухода в прошлое» негативного шока, наблюдавшегося в 2015 г., либо при предположении о сохранении экономики в нижней фазе делового цикла, заметного положительного шока, природа которого не представляется очевидной.

^ Внешнеторговый темп прироста ВВП (базовый) ^ Конъюнктурный темп прироста ВВП (базовый)

^ Структурный темп прироста ВВП ^^^^ ■ .Фактический темп прироста ВВП (базовый)

Источник: Росстат, МЭР, МВФ, расчеты авторов.

Рис. 2. Темп прироста ВВП и его составляющие, % к предыдущему году, 2010–2019 гг.

(базовый сценарий прогноза)

^ Внешнеторговый темп прироста ВВП (целевой) ^ Конъюнктурный темп прироста ВВП (целевой)

^ Структурный темп прироста ВВП ^^^^^еФактический темп прироста ВВП (целевой)

Источник: Росстат, МЭР, МВФ, расчеты авторов.

Рис. 3. Темп прироста ВВП и его составляющие, % к предыдущему году, 2010–2019 гг.

(целевой сценарий прогноза)

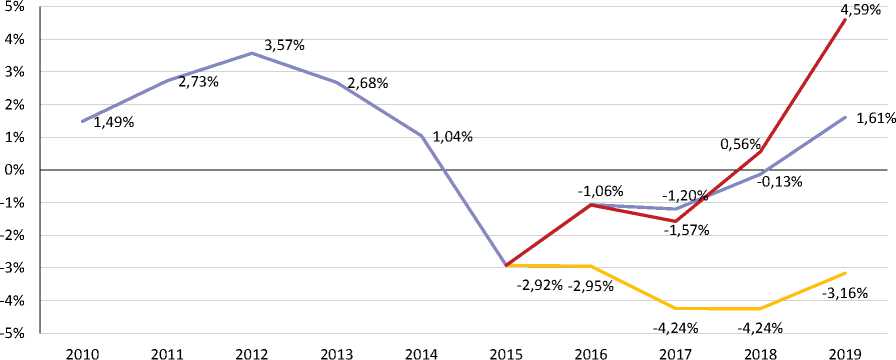

Оцененный на основе декомпозиции разрыв выпуска (отклонения ВВП от естественного объема выпуска) показан на рис. 4 . В 2015 г. разрыв выпуска опустился в отрицательную область в условиях реализации базового и целевого сценариев МЭР и остается в ней на протяжении трех лет, до 2018 г. При реализации консервативного сценария отрицательный разрыв на протяжении рассматриваемого периода остается отрицательным в диапазоне 3–4%.

В связи с полученными результатами возникает вопрос о том, какие факторы могли бы способствовать реализации заложенных МЭР параметров целевого сценария прогноза. Во-первых, как показано выше, российская экономика не может полагаться на благоприятные условия торговли, поскольку в течение всего прогнозируемого периода ожида-

Базовый Консервативный Целевой

Источник: расчеты авторов.

Рис. 4. Разрыв в выпуске российской экономики (%), 2010-2019 гг. (прогноз по трем сценариям)

ется весьма умеренный уровень цен на нефть, намного ниже среднего многолетнего. Во-вторых, никаких предпосылок для роста циклической компоненты тоже нет.

Таким образом, повышение структурной компоненты остается единственным способом достижения желаемых темпов экономического роста. Другими словами, условием реализации самого оптимистичного сценария, а именно достижения к 2019 г. устойчивых темпов роста ВВП на уровне среднемировых (порядка 4% относительно предыдущего года), является значительное ускорение роста фундаментальных факторов, обеспечивающих создание ВВП. По нашим расчетам, при сохранении на текущем уровне СФП (а данная предпосылка выглядит вполне реалистично в условиях сохранения санкций и отсутствия притока иностранного капитала, описанных МЭР), для достижения этой цели требуется дополнительное привлечение в экономику трудовых ресурсов в размере порядка 4,5 млн человек, а также дополнительные 40 трлн руб. инвестиций в основной капитал в целом за период 2016–2018 гг.