Деловая активность как элемент оценки эффективности использования оборотных средств

Автор: Стукова Ю.Е., Муравлева А.Е., Цеев Э.Р., Павленко Ю.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 8 (102), 2023 года.

Бесплатный доступ

Статья посвящена изучению сущности деловой активности организации, которая является важнейшим элементом оценки эффективности использования оборотных средств. Стабильная деловая активность позволяет достичь главной цели - выявить резервы ускорения оборачиваемости за счет сокращения излишних запасов; сокращения длительности производственного цикла; режима экономии всех ресурсов; ускорения отгрузки готовой продукции; ускорения расчетов с покупателями; совершенствования системы маркетинга и сбыта.

Деловая активность, коэффициенты оборачиваемости, финансовый цикл, операционный цикл, "золотое правило" экономики

Короткий адрес: https://sciup.org/170200095

IDR: 170200095 | DOI: 10.24412/2411-0450-2023-8-175-178

Business activity as an element of assessing the effectiveness of the use of working capital

The article is devoted to the study of the essence of the business activity of the organization, which is the most important element of assessing the effectiveness of the use of working capital. Stable business activity makes it possible to achieve the main goal - to identify reserves for accelerating turnover by reducing excess inventory; reducing the duration of the production cycle; saving all resources; accelerating the shipment of finished products; accelerating settlements with customers; improving the marketing and sales system.

Текст научной статьи Деловая активность как элемент оценки эффективности использования оборотных средств

Деловую активность организации можно представить как систему количественных и качественных критериев.

Количественная оценка деловой активности проводится по трем направлениям:

-

- степень выполнения плановых заданий по основным показателям и темпы их изменения, а также анализ причин отклонений;

-

- эффективность использования ресурсов организации;

-

- анализ и обеспечение приемлемых темпов наращивания объемов финансовой деятельности организации.

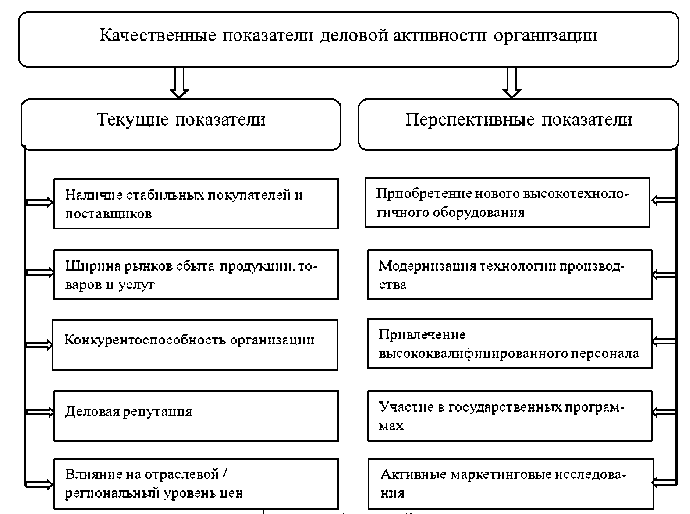

Качественные критерии - это широта рынков сбыта (внутренних и внешних), деловая репутация организации, конкурентоспособность, наличие стабильных поставщиков и потребителей и т.п.

Рис. 1. Состав качественных показателей деловой активности организации

Оценку деловой активности принято проводить с целью выявления резервов повышения экономической эффективности организации, а также интенсивности использования ресурсного потенциала и увеличения качественного уровня ее делового потенциала.

Одним из методов оценки деловой активности является сравнение темповых значений по основным оценочным показа- телям деятельности. Чем выше темпы роста, тем более динамично развивается организация, а значит она становится привлекательной для дополнительных вложений капитала в ее деятельность. Необходимо сравнить темповые значения показателей прибыли, выручки и активов, что проявляется в так называемом «золотом правиле» экономики (табл. 1).

Таблица 1. Оценка деловой активности с помощью «золотого правила» экономики

|

Показатель |

Год |

Изменение, ± |

||

|

2020 |

2021 |

2022 |

||

|

Темп роста (снижения) прибыли, % |

162,2 |

74,7 |

156,1 |

-6,1 |

|

Темп роста (снижения) выручки, % |

317,0 |

51,5 |

151,6 |

-165,3 |

|

Темп роста (снижения) активов, % |

110,5 |

158,6 |

173,4 |

62,8 |

Темповые значения показателей в 2020 и 2021 гг. имели положительную тенденцию, кроме 2021 г., когда показатели прибыли и выручки сократились. «Золотое правило» экономики ни в один из рассматриваемых периодов не выполнялось. Однако, наиболее близким к его выполнению является 2022 г. Здесь темп роста прибыли опередил темп роста выручки, который уступил темпу роста активов. Опережающий темп изменения прибыли относительно выручки, говорит об относительном снижении издержек производства и обращения в результате оптимизации технологического процесса.

Кроме возможности оценить деловую активность организации с помощью абсолютных показателей, существуют методики оценки на основе расчета относительных показателей. К ним относятся показатели оборачиваемости, которые помогают оценить эффективность использования ресурсов, так как они характеризуют скорость возврата денежных средств, вложен- ных в текущую производственнохозяйственную деятельность. В этом случае, четко прослеживается следующая зависимость: при сокращении коэффициента оборачиваемости, возрастает период одного оборота.

Процесс кругооборота включает несколько циклов: операционный, производственный и финансовый. Операционный цикл – это то время, когда финансовые ресурсы находятся в запасах и задолженности. То есть его продолжительность определяется временем оборачиваемости запасов и периодом погашения дебиторской задолженности. Производственный цикл – это время хранения запасов, само производство и хранение готовой продукции на складе. Поэтому производственный цикл определяет продолжительность операционного цикла. Финансовый цикл – это время между погашением кредиторской задолженности поставщикам и поступлением денежных средств от дебиторов за продукцию (рис. 2).

Рис. 2. Динамика изменения операционного и финансового циклов

Продолжительность операционного и финансового циклов в 2021 г. в сравнении с 2020 г. возросла соответственно на 40 и 30 дней, что является отрицательной тенденцией в деятельности организации и ее деловой активности. Затем, в 2022 г. в сравнении с 2021 г. длительность операционного и финансового циклов сократилась соответственно на 28 и 7 дней.

Считается, что сокращение времени на любом из циклов (операционном, производственном или финансовом) приводит к увеличению эффективности использования оборотных средств. Чем быстрее вложенный капитал сделает оборот, тем меньше потребуется времени для возврата денег с учетом прироста на величину прибыли. А значит, уменьшится объем необходимых финансовых ресурсов, больше реализуется продукции и, в конечном итоге, увеличится прибыль. Это означает, что длительность нахождения средств в обороте имеет прямую связь с получаемыми результатами финансово-хозяйственной деятельности.

Список литературы Деловая активность как элемент оценки эффективности использования оборотных средств

- Оценка и механизм повышения деловой активности хозяйствующего субъекта: монография / А.С. Левченко [и др.]. - Белгород: Белгородский государственный технологический университет им. В.Г. Шухова, ЭБС АСВ, 2014. - С. 2227-8397. - [Электронный ресурс]. - Режим доступа: http://www.iprbookshop.ru/49720.html.

- Стукова, Ю.Е. Анализ современного состояния использования оборотных средств в организациях / Ю.Е. Стукова // Научное обеспечение агропромышленного комплекса: Сборник статей по материалам 71-й научно-практической конференции преподавателей по итогам НИР за 2015 год, Краснодар, 09 февраля 2016 года / Ответственный за выпуск А.Г. Кощаев. - Краснодар: ФГБОУ ВПО "Кубанский государственный аграрный университет", 2016. - С. 701-703. EDN: WCPHNZ

- Управление финансовой устойчивостью коммерческих организаций на основе изучения подходов к финансированию активов / Ю.Е. Стукова, В.Н. Фисик, Ю.С. Павленко, А.Е. Сырцов // Вестник Академии знаний. - 2021. - № 42(1). - С. 343-349. DOI: 10.24412/2304-6139-2021-10936 EDN: IEZKUX

- Управление финансовым состоянием организаций на основе его альтернативной оценки / Ю.Е. Стукова, А.А. Черногребель, А.А. Погребняк, К.А. Грицай // Тенденции развития науки и образования. - 2019. - № 50-5. - С. 67-70. DOI: 10.18411/lj-05-2019-100 EDN: UKHHEM