Денежно-кредитная политика ФРС США в условиях COVID-19

Автор: Хазалия И.Д.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-2 (73), 2021 года.

Бесплатный доступ

В работе исследуется денежно-кредитная политика Федеральной резервной системы США в условиях Covid-19. Проанализированы цели ФРС и механизмы, разработанные для минимизации воздействия кризиса, связанного с пандемией короновируса. Рассмотрена реакция финансовых рынков США на данный кризис, путём сравнения спреда между доходностью «безопасных» и других типов активов до и вовремя кризиса. Проведён анализ активов, принадлежащих Федеральной резервной системе (формирование, инвестирование, применение в кризисных ситуациях). Сделан вывод, что Федеральная резервная система оперативно разработала меры по реагированию на кризис, и внесла достаточно корректировок в свой режим регулирования и надзора, чтобы облегчить функционирование финансовых учреждений, позволившие минимизировать воздействие пандемии короновируса.

Денежно-кредитная политика, федеральная резервная система сша, конгресс сша, кризис, пандемия covid-19

Короткий адрес: https://sciup.org/170183313

IDR: 170183313 | DOI: 10.24412/2411-0450-2021-3-2-204-207

Monetary policy of the US federal reserve in the context of COVID-19

The paper examines the monetary policy of the US Federal Reserve System in the context of Covid-19. The objectives of the Federal Reserve System and the mechanisms developed to minimize the impact of the crisis associated with the coronavirus pandemic analyzed. The reaction of the US financial markets to this crisis considered by comparing the spread between the profitability of “safe” and other types of assets before and during the crisis. The analysis of assets belonging to the Federal Reserve System (formation, investment, crisis application) has carried out. It concluded that the Federal Reserve has promptly developed a response to the crisis, and has made enough adjustments to its regulatory and supervisory regime to facilitate the functioning of financial institutions to minimize the impact of the coronavirus pandemic.

Текст научной статьи Денежно-кредитная политика ФРС США в условиях COVID-19

За последние 15 лет Федеральная резервная система США (ФРС) столкнулась с двумя крупными финансовыми кризисами. Один из них начался на финансовых рынках (кризис ипотечного финансирования 2007-2009 гг.), а другой был связан с внешним шоком (пандемия Covid-19). В каждом случае ФРС отреагировала набором специфических мер, и, несмотря на различия между двумя кризисами, действия ФРС имели одинаковый эффект: стабилизация финансовой системы. Тем не менее, в обоих случаях влияние ФРС на занятость и экономический рост оказалось, в лучшем случае замедленным.

Например, если ФРС может поддержать «шатающуюся» финансовую систему с помощью денежно-кредитной политики, почему она не смогла помочь национальной экономике быстрее восстановиться? Очевидно, что ответ содержится в том, что возможности ФРС ограничены. Во время кризисов 2007-2009 гг. и 2020-ом году ФРС использовала множество рычагов в своих усилиях по предотвращению «краха» экономической системы, но эти рычаги были сосредоточены исключительно на поддержании функционирования финансовой системы. Это необходимое, но недостаточное требование для «здоровой экономики». Особенно в настоящее время, в условиях продолжающейся пандемии, когда процентные ставки уже близки к нулю, у ФРС просто не осталось инструментов, чтобы повернуть экономику в нужное русло, и ускорить восстановление.

В 2019 году Федеральная резервная система начала свой первый в истории всеобъемлющий и публичный обзор основы денежно-кредитной политики – стратегии, инструментов и методов коммуникации, которые она использует для достижения поставленных Конгрессом целей: максимальной занятости и стабильности цен. В то время, когда Федеральная резервная система объявила о своем пересмотре, занятость и инфляция были близки к целям ФРС, поэтому сейчас хорошее время, чтобы сделать шаг назад и подумать, можно ли улучшить основы денежно-кредитной политики США, чтобы рациональнее решать задачи в будущем.

Более того, эффективная институциональная практика предполагает, что рутинная самооценка полезна для любой организации. Однако, для ФРС свежий взгляд стал особенно важным, потому что изменения в экономической среде показали, что могут быть полезны для существующей структуры в решении будущих проблем. В частности, нейтральный уровень ставки по федеральным фондам – уровень, который удерживает экономику в равновесии. Данное обстоятельство увеличивает риск того, что учетная ставка сократится до своей нижней границы, близкой к нулю, тем самым ограничивая способность поддерживать экономику за счет снижения ставки по федеральным фондам.

Чтобы понять, почему высшее руководство ФРС предприняли определённые действия в условиях Covid-19, и почему эти действия имеют важное значение, но ограниченное влияние на экономику США, проанализируем цели ФРС.

Одна из ключевых целей ФРС – предотвращать финансовые кризисы или, по крайней мере, сдерживать их воздействие на реальную экономику, производство и занятость. Самый простой способ сделать это – предоставить денежные средства – ликвидные активы, чтобы вкладчики и финансовые посредники могли выполнять свои обязательства. Но, кроме этого, ФРС и другие центральные банки могут вмешаться в данный процесс путём изменения целей денежно-кредитной политики, чтобы рынки продолжали функционировать.

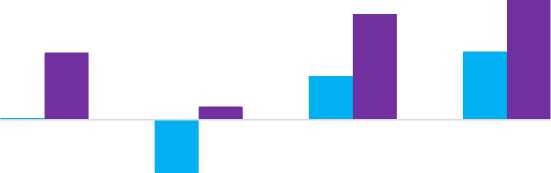

Финансовые рынки США начали реагировать на распространение пандемии Covid-19 в начале марта 2020 г. [1]. Пандемия создала огромную неопределенность, побуждая трейдеров отказываться от торговли финансовыми активами, что привело к их распродаже на рынках, которые воспринимались как рискованные. На рисунке 1 представлен спред между доходом коммерческих бумаг, выплачиваемым на ключевых финансовых рынках, по сравнению с доходностью «безопасного» актива (казначейской ценной бумаги).

-1

-2

-

■2019

-

■ апр.20

Коммерческие бумаги 0,05

1,86

Денежный рынок

-1,47

0,36

Корпаративные облигации ААА

Ипотечные бумаги 1,89 3,31

1,21

2,93

Рис. 1. Спред между доходностью «безопасных» и других типов активов в условиях пандемии Covid-19, % [2]

Например, коммерческие бумаги являются так же безопасными, как и казначейские векселя, и в обычных условиях разница в цене между ними очень мала. Однако, в марте 2020 г. процентная ставка по коммерческим бумагам превысила процентную ставку по казначейским векселям с разницей в 2% [3]. Это отразило внезапное предпочтение казначейским векселям, вкладчиками, ищущими безопасные краткосрочные инвестиции для сохранения своих финансовых активов.

Для компаний, которые зависели от рынков коммерческих бумаг для получе- ния наличных, цена с высокой процентной ставкой также оказалась неожиданной. Хуже того, существовала вероятность того, что вкладчики, считая, что частный долг будет слишком рискованным, будут просто избегать рынка коммерческих бумаг по любым процентным ставкам. Подобное произошло и на других рынках. Краткосрочные денежные рынки мгновенно стали подозревать относительно безопасности и ликвидности. Корпоративные облигации с рейтингом AAA также неожиданно стали вызывать недоверие, и рынки повысили их доходность по сравне- нию с аналогичными долгосрочными казначейскими облигациями.

В данной ситуации Федеральная резервная система незамедлительно предоставила огромную ликвидность банкам, но этого было недостаточно [4]. Затем, ФРС стала прямым покупателем на различных финансовых рынках для обеспечения бесперебойной деятельности этих рынков.

Для каждого рынка была необходима отдельная программа, поэтому ФРС оперативно разработала следующие механизмы:

– MMLF (механизм ликвидности денежного рынка);

– CPFF (механизм ликвидности коммерческих бумаг);

– MSLP (программа кредитования для покупки кредитов, предоставленных малым предприятиям);

– MLF (муниципальная ликвидность для покупки краткосрочного государственного и местного долга).

Каждая программа имела особые требования и ограничения, адаптированные к рынку, которые поддерживала ФРС. Данные программы объединяла общая цель – сохранить доступный канал для взаимосвязи вкладчиков и инвесторов.

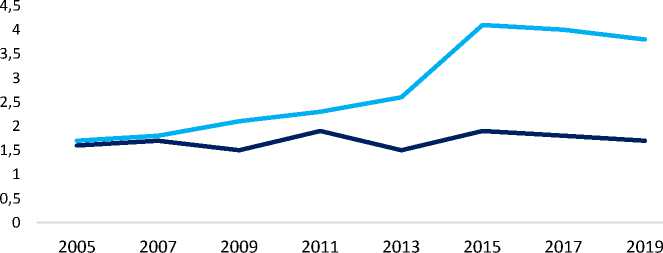

Предоставление ликвидности, а затем покупка всех этих активов резко увеличили баланс ФРС. На рисунке 2 представлены совокупные активы и казначейские обязательства ФРС с 2005 по 2019 гг.

Совокупные активы ^^^^^м Казначейские обязательства

Рис. 2. Активы, принадлежащие ФРС, трлн. долл. США [5]

Ключевой реакцией ФРС на мировой финансовый кризис после 2009 г. стала покупка долгосрочных казначейских облигаций и ценных бумаг с ипотечным покрытием (MBS) [6]. Этот шаг спровоцировал известное «количественное смягчение», которое вызвало много споров в середине 2010-х гг., так как произошёл рост активов, принадлежащих ФРС.

В 2018 году ФРС начала предпринимать шаги по сокращению своих авуаров MBS и долгосрочных казначейских облигаций, а затем активно продавать оставшиеся активы. Однако, это было прервано пандемией, и теперь ФРС покупает (а иногда и прода- ет) большое разнообразие активов. По состоянию на июль 2020 г. у ФРС были активы, не связанные с казначейскими обязательствами на сумму 2,6 трлн. долл. США, что составляло около 37% его баланса [7]. Таким образом, действия ФРС успешно предотвратили финансовый кризис, связанный с пандемией. Денежнокредитная политика ФРС в очередной раз смогла стабилизировать финансовую систему США, но ее способность помочь национальной экономике восстановиться быстрее остаётся по-прежнему ограниченной.

Список литературы Денежно-кредитная политика ФРС США в условиях COVID-19

- Лев М.Ю., Лещенко Ю.Г. Экономическая безопасность в системе здравоохранения в период пандемии COVID-19: ответная реакция государств и финансовых органов // Экономика, предпринимательство и право. - 2020. - Т. 10. - № 6. - С. 1857-1884. DOI: 10.18334/epp.10.6.110511

- Bringing the Statement on Longer-Run Goals and Monetary Policy Strategy into Alignment with Longer-Run Changes in the Economy. - Newsevents. - [Электронный ресурс]. - Режим доступа: https://www.federalreserve.gov/newsevents/speech/brainard20200901a.htm (дата обращения 18.03.2021).

- Federal Reserve Research at the Commencement of the 2019-2020 Review. - Monetarypolicy. - [Электронный ресурс]. - Режим доступа: https://www.federalreserve.gov/monetarypolicy/review-of-monetary-policy-strategy-tools-and-communications-background-for-review.htm (дата обращения 18.03.2021).

- Чувахина Л.Г. Новая парадигма внешнеэкономической политики США. - М., 2020.

- The Federal Reserve's New Monetary Policy Framework: A Robust Evolution". - Newsevents. - [Электронный ресурс]. - Режим доступа: https://www.federalreserve.gov/newsevents/speech/clarida20200831a.htm (дата обращения 18.03.2021).

- Евдокимова Т.В. Меняющаяся роль финансового сектора в экономике США: от посредничества к доминированию // США и Канада: экономика, политика, культура. - 2014. - №10 (538). - С. 65-80.

- Чувахина Л.Г. Инструменты денежно-кредитной политики ФРС // Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. - 2020. - №8. - С. 73-76.