Денежно-кредитная политика и инфляция в июле 2022 года

Автор: Перевышин Ю.Н., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 9 (162), 2022 года.

Бесплатный доступ

Банк России по итогам заседания 22 июля снизил ключевую ставку сразу на 150 б.п. до 8% годовых, при этом большинство аналитиков ожидали снижение ставки на 50 б.п. Решение обусловлено замедлением текущей инфляции, снижением инфляционных ожиданий населения и бизнеса, а также слабым потребительским спросом. Банк России ужесточил сигнал о дальнейшей динамике ключевой ставки по сравнению с прошлым пресс-релизом, однако он по-прежнему остается достаточно мягким, что указывает на продолжение цикла смягчения монетарной политики во втором полугодии текущего года. Обновленный диапазон среднего значения ключевой ставки на 2022 г. допускает ее снижение к концу года до 6,5%.

Короткий адрес: https://sciup.org/170194052

IDR: 170194052

Текст научной статьи Денежно-кредитная политика и инфляция в июле 2022 года

Банк России улучшил прогноз по динамике ВВП на текущий год (теперь предполагается спад на 6-4% вместо падения на 10-8%, прогнозируемого в апреле), отметив, что снижение деловой активности происходит медленнее, чем предполагалось ранее. Однако прогноз по росту ВВП на 2023 г. был ухудшен на 1 п.п. (теперь прогнозируется падение на 1-4%). Основной вклад в снижение ВВП текущего года внесет падение потребительского спроса и экспорта, а в 2023 г. спад валового внутреннего продукта будет обусловлен сокращением инвестиционного спроса и продолжающимся сжатием экспорта.

По сравнению с апрельским прогнозом среднее значение инфляции на 2023 г. понижено на 2,5 - 2,9 п.п. (с 6,8 - 10,4 до 4,3 - 7,5%), а диапазон ключевой ставки на 2023 г. пересмотрен вниз на 2,5 п.п. (с 9 - 11 до 6,5 - 8,5%). Таким образом, ожидаемый регулятором в следующем году уровень реальных ставок процента в среднем стал выше. Однако, несмотря на это, Банк России по-прежнему прогнозирует возвращение инфляции к цели не ранее 2024 г.

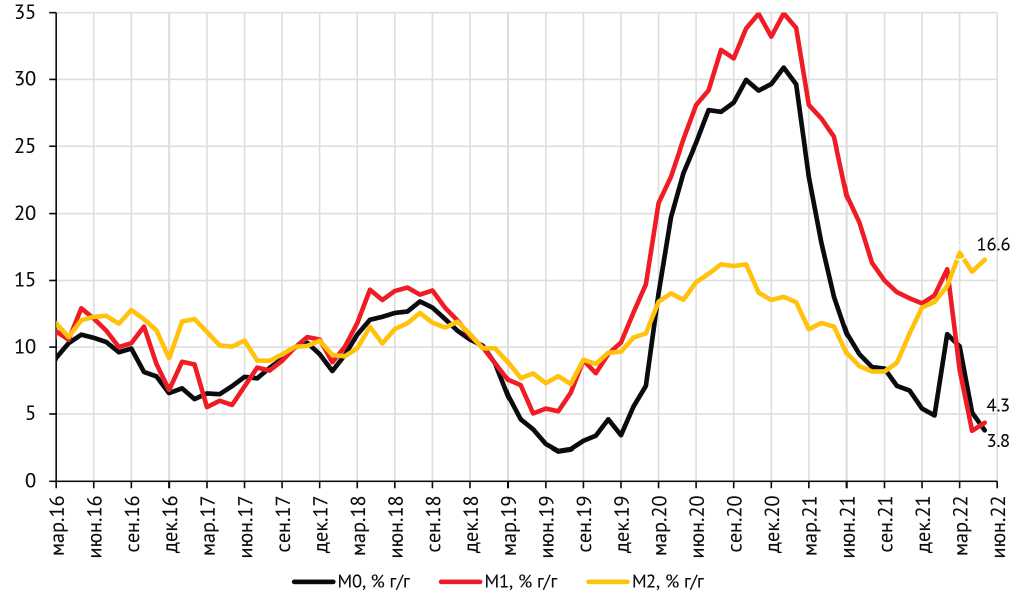

В части показателей денежно-кредитной сферы Банк России повысил прогноз по росту денежного агрегата М2 в 2022 г. на 2 п.п. до 12 - 17%. Верхняя граница прогнозного диапазона близка к годовым темпам роста денежной массы в национальном определении, наблюдавшимся в апреле - мае (15,7 - 16,6%) ( рис. 1 ). Основной вклад в прирост денежной массы (по компонентам) обеспечил рост срочных депозитов населения и организаций, обусловленный привлекательными процентными ставками. При этом динамика менее доходных денежных агрегатов М1 и М0 носила ярко выраженный нисходящий характер. На стороне источников формирования денежной массы в апреле-мае наблюдались снижение требований к населению (суммарно за два месяца на 281 млрд руб.), а также замедление роста требований к другим финансовым и нефинансовым организациям (на 2,2 трлн руб., что отчасти объясняется укреплением рубля, так как некоторые требования номинированы в иностранной валюте). Сжатие кредита экономике стало одним из факторов более агрессивного, чем ожидали рыночные аналитики, снижения ключевой ставки в июле. Несмотря на это, Банк России существенно улучшил прогноз по росту требований банковской системы к организациям и населению по сравнению с апрельским прогнозом. Таким образом, можно ожидать оживления кредитования во втором полугодии, о чем свидетельствуют оперативные данные за июнь и начало июля1.

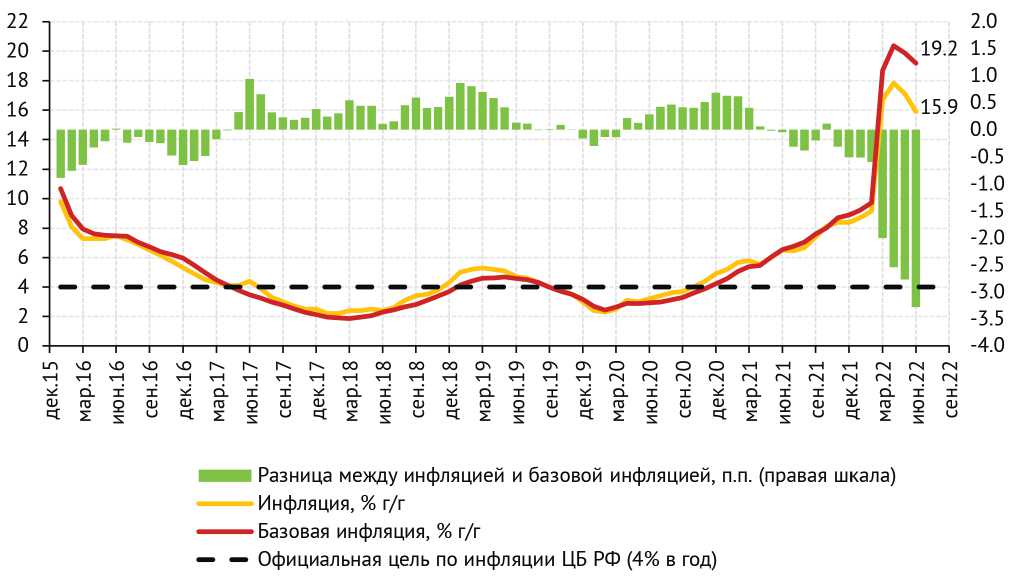

По итогам июня 2022 г. инфляция в России за предыдущие 12 месяцев снизилась до 15,9% (после многолетнего максимума в 17,8% в апреле 2022 г.). При этом в июне было зафиксировано снижение общего уровня потребительских цен на 0,35% ( рис. 2 ). Ранее дефляция в российской экономике по итогам июня никогда не фиксировалась. С устранением сезонности2 потребительская инфляция в июне была на уровне 0,04% месяц к месяцу, или 0,4% в аннуализированном представлении3. При этом базовая инфляция по итогам июня осталась положительной, составив 0,18% м/м.

9(162) 2022

Следовательно, основной причиной замедления общей инфляции является динамика цен на регулируемые и волатильные компоненты (практически 10%-ное снижение цен на плодоовощную продукцию; дешевеющий уже 4 месяца подряд бензин; околонулевая динамика цен на коммунальные услуги). Об этом же свидетельствует расширяющийся спред между общей

Рис. 1. Динамика денежных агрегатов за предыдущие 12 месяцев

Источник: Банк России.

Рис. 2. Динамика общей и базовой инфляции, % Источник: Росстат.

9(162) 2022

и базовой инфляцией, измеренный в годовом выражении ( рис. 2 ). В июне базовая инфляция1 снизилась лишь до 19,2% г/г (после многолетнего максимума 20,4% г/г в апреле).

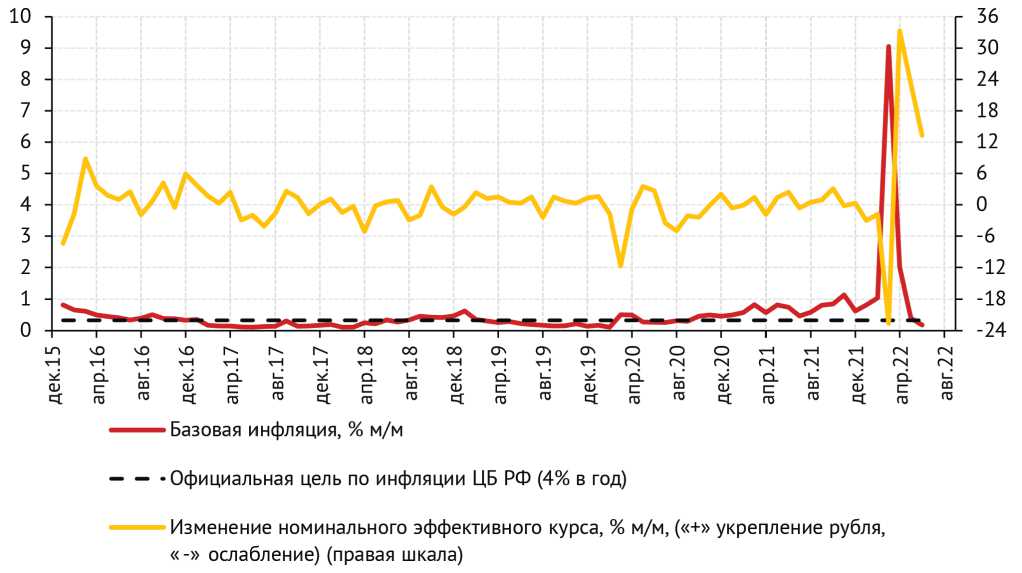

Одним из факторов замедления инфляции во II квартале 2022 г. стало укрепление рубля и перенос его в цены (во II квартале номинальный эффективный валютный курс рубля укрепился на 33,8% относительно I квартала 2022 г., а по итогам первого полугодия 2022 г. был на 8,1% выше, чем в первом полугодии 2021 г.) ( рис. 3 ). Этот фактор продолжит оказывать дезинфляционное влияние в III квартале 2022 г. из-за лаговых эффектов переноса курса в цены.

Рис. 3. Базовая инфляция и динамика курса рубля к доллару, % м/м Источник: Росстат; ЦБ РФ.

Важным фактором замедления инфляции во II квартале стало падение потребительского спроса (согласно данным Росстата1, падение оборота розничной торговли в апреле достигло 9,8% г/г, в мае - 10,1% г/г). Такая динамика потребительской активности ограничивает возможности переноса издержек продавцов в цены готовой продукции.

На замедление инфляции также повлияло снижение инфляционных ожиданий населения, бизнеса и аналитиков. Так, инфляционные ожидания населения на год вперед во II квартале 2022 г. составляли в среднем 12,1%, что на 6,2 п.п. ниже, чем в марте, а в июле снизились до 10,8%, вернувшись к уровням начала 2021 г2. Тем не менее ожидания населения относительно будущей динамики цен остаются на повышенном уровне, отклоняясь от диапазона 8-10%, в котором они находились в период низкой инфляции 2018–2019 гг.

Согласно данным мониторинга Банка России, ценовые ожидания предприятий на три месяца вперед в июне снизились до 5,5%, в июле снижение продолжилось до 4,4%, что соответствует уровням середины 2021 г. Профессиональные аналитики в июне также понизили прогноз инфляции на конец 2022 г. с 22 до 17%, а в июле прогноз снизился еще на 2 п.п. до 15%.

9(162) 2022

Несмотря на значительный вклад макроэкономических факторов, основной детерминантой замедления инфляции в мае-июне 2022 г. стала коррекция цен на товары и услуги после их резкого роста в марте. О продолжении этого процесса свидетельствуют оперативные данные по недельной динамике цен в июле. Так, несмотря на индексацию тарифов ЖКХ, произошедшую в начале июля, Росстат сообщил о том, что за первые 15 дней июля потребительские цены не изменились3, а по оценкам Минэкономразвития России, годовая инфляция на 15 июля замедлилась до 15,4%4. Вполне возможно, что вслед за снижением потребительских цен в июне последует и июльская дефляция.

По компонентам индекса потребительских цен наибольший вклад в июньскую дефляцию внесли продовольственные товары (примерно -0,42 п.п.), в основном за счет снижения цен на плодоовощную продукцию ввиду хорошего урожая 2022 г. и укрепления рубля.

В непродовольственных товарах по итогам июня также фиксировалась дефляция (вклад в общую дефляцию этой группы -0,15 п.п.). Основной причиной снижения цен в этой категории стало удешевление бытовой техники и электроники, что, по всей видимости, связано со снижением потребительского спроса и укреплением рубля, а также нефтепродуктов, что объясняется функционированием демпферного механизма.

Стоимость услуг в июне выросла (на 0,88%), а их общий вклад в динамику индекса потребительских цен (ИПЦ) составил +0,23 п.п. Основной причиной роста цен в этой категории стало удорожание пассажирского транспорта, гостиниц, услуг зарубежного туризма, санаторно-оздоровительных услуг вследствие начала отпускного сезона и школьных каникул.

Начиная с марта влияние глобальной инфляции на динамику потребительских цен в российской экономике снизилось по причине как функционирования демпферных механизмов на рынках нефтепродуктов и продовольственных товаров, так и разрыва существовавших логистических цепочек, а также укрепления курса рубля.

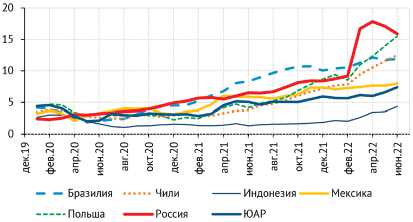

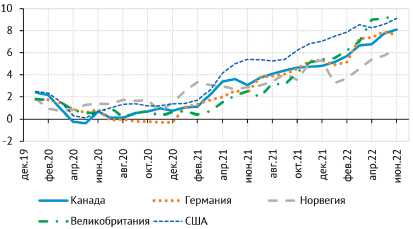

Начиная с мая годовая инфляция в российской экономике стала замедляться, в отличие от глобальной инфляции, ускорение которой во II квартале 2022 г. продолжилось. В крупнейших развитых и развивающихся странах увеличились темпы роста потребительских цен ( рис. 4 и 5 ). В частности, в США годовая инфляция продолжает ускоряться (несмотря на активное повышение ставки ФРС и начало сокращения баланса с 1 июня) и по итогам июня 2022 г. достигла 9,1%, что является максимальным уровнем с ноября 1981 г. Ускорение годовой инфляции в июне 2022 г. продолжилось и в Великобритании (до 9,4%, что соответствует максимальному уровню с 1982 г.). В июне незначительное замедление годовой инфляции отмечалось в Германии (до 7,6% после 7,9% в мае), однако на общую тенденцию в еврозоне это не повлияло: ускорение продолжилось, а инфляция составила 8,6%, что является наибольшим значением с начала расчета этого показателя. В ответ на это Европейский центральный банк на июньском заседании впервые с 2011 г. повысил ставку монетарной политики, причем сразу на 50 б.п., хотя на предыдущем заседании анонсировал повышение лишь на 25 б.п.

9(162) 2022

Рис. 4. Инфляция за предыдущие 12 месяцев в развивающихся странах, %

Источник: МВФ.

Рис. 5. Инфляция за предыдущие 12 месяцев в развитых странах, %

Источник: МВФ.

В развивающихся странах, таких как Бразилия, Чили, Польша, годовая инфляция остается двузначной. При этом ускорение инфляции отмечается и в азиатских странах, в частности в Индонезии.

Однако причины высокой глобальной инфляции постепенно сходят на нет. В частности, с апреля фиксируется снижение мировых цен на продовольствие, с февраля наблюдается уменьшение стоимости контейнерных перевозок. Наряду с нормализацией денежно-кредитной и бюджетно-налоговой политики в развитых странах это может привести к развороту глобальных инфляционных тенденций во втором полугодии 2022 г.

С учетом ценовых тенденций первых недель июля, укрепления во II квартале 2022 г. рубля, снижения мировых цен на продовольствие и транспортировку грузов ожидается дальнейшее замедление годовой инфляции в российской экономике во втором полугодии 2022 г. Согласно нашему уточненному прогнозу, по итогам года инфляция достигнет уровня 12,2%, что соответствует нижней границе обновленного Банком России прогноза инфляции (12–15%).

9(162) 2022