Денежно-кредитная политика и инфляция в июне 2020 г.

Автор: Божечкова А.В., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 20 (122), 2020 года.

Бесплатный доступ

Несмотря на масштабные внешние шоки февраля-марта 2020 г., значительного ускорения инфляции в России не произошло, и по итогам июня годовой показатель инфляции составил лишь 3,2%. После краткосрочного ценового всплеска, который наблюдался в марте-апреле 2020 г., понижательное давление на цены оказывали слабый потребительский спрос, укрепление рубля, а также снижение инфляционных ожиданий населения и предприятий. В этих условиях Банк России снизил ключевую ставку до 4,5%, т.е. до исторического минимума.

Короткий адрес: https://sciup.org/170176114

IDR: 170176114

Текст научной статьи Денежно-кредитная политика и инфляция в июне 2020 г.

Несмотря на масштабные внешние шоки февраля-марта 2020 г., значительного ускорения инфляции в России не произошло, и по итогам июня годовой показатель инфляции составил лишь 3,2%. После краткосрочного ценового всплеска, который наблюдался в марте-апреле 2020 г., понижательное давление на цены оказывали слабый потребительский спрос, укрепление рубля, а также снижение инфляционных ожиданий населения и предприятий. В этих условиях Банк России снизил ключевую ставку до 4,5%, т.е. до исторического минимума.

Инфляция и денежно-кредитная политика в июне 2020 г.

Принятые весной текущего года монетарными властями меры по поддержанию финансовой стабильности позволили избежать паники на финансовом рынке и поддержать финансовую стабильность. Помимо этого, реализуемая в России макроэкономическая политика, опирающаяся на инфляционное таргетирование и бюджетное правило, позволила не только избежать повышения ставки в пиковый кризисный момент в конце марта 2020 г., но и перейти к смягчению монетарной политики.

20(122) 2020

Так, 19 июня 2020 г. по итогам заседания совета директоров Банка России было принято решение о снижении ключевой ставки на 1 п.п. до 4,5% годовых, что соответствует историческому минимуму. Столь значительное смягчение денежно-кредитной политики обусловлено комплексом факторов, включая более быстрое, чем ожидалось регулятором, замедление инфляции и нарастание рисков отклонения инфляции вниз от цели в 2021 г., снижение инфляционных ожиданий, сокращение рисков для финансовой стабильности.

После краткосрочного всплеска инфляции в марте-апреле 2020 г., вызванного ажиотажным спросом на товары первой необходимости, а также значительным ослаблением валютного курса, в мае-июне 2020 г. инфляция замедлилась. Так, если в марте-апреле 2020 г. ежемесячный темп прироста потребительских цен составил 0,6 и 0,8% соответственно, то уже в мае-июне 2020 г. в условиях слабого потребительского спроса, а также по мере прохождения пика эффекта переноса валютного курса в цены динамика потребительских цен замедлилась до 0,3 и 0,2% соответственно.

Мониторинг экономической ситуации в России

Цены на потребительские товары в марте и апреле 2020 г. выросли на 1,0 и 1,7% соответственно (в марте и апреле 2019 г. – 0,5 и 0,4% соответственно), а в мае и июне темпы их прироста снизились до 0,2% (0,4% в мае 2019 г. и -0,5% в июне 2019 г.). Темпы прироста цен на непродовольственные товары, достигнув локального пика в марте 2020 г. (0,5% против 0,3% в марте 2019 г.), затем замедлялись и в июне составили 0,3% (0,2% в июне 2019 г.). Темп прироста цен на услуги, спрос на которые в условиях карантинных ограничений резко снизился, в марте-апреле составил 0,1%, а после сезонного майского ускорения до 0,5% в связи с подорожанием услуг пассажирского транспорта в июне 2020 г. вернулся к 0,1% (0,6% в июне 2019 г.).

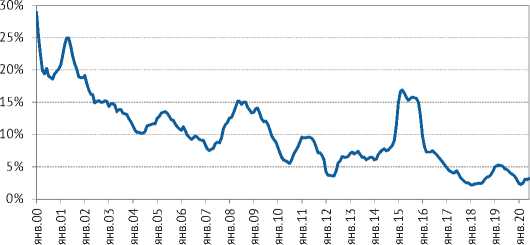

В результате по итогам июня инфляция в годовом выражении составила 3,2% (4,7% в июне 2019 г.), что оказалось ниже прогнозов самого регулятора и привело к увеличению рисков отклонения инфляции вниз от цели в 2020–2021 гг. ( рис. 1 ).

Рис. 1. Инфляция за предыдущие 12 месяцев, % Источник: Росстат.

Базовая инфляция (без учета административных и сезонных факторов) в годовом выражении (за последние 12 месяцев), несколько увеличившись по сравнению с мартом 2020 г.

(2,6%), в апреле-июне 2020 г. сохранялась на уровне 2,9%. Стабильно низкий уровень базовой инфляции также свидетельствует о низком уровне риска для ценовой стабильности в российской экономике.

Одним из ключевых факторов замедления инфляции оказалось снижение потребительского спроса, связанное с падением реальных доходов населения в период действия карантинных мер. Так, снижение реальной заработной платы по отношению к аналогичному периоду предыдущего года в апреле составило -2% (+3,1% в апреле 2019 г. к апрелю 2018 г.), темп прироста данного показателя по отношению к марту 2020 г. достиг -4,3% (+3,2% в апреле 2019 г. к марту 2019 г.). В условиях низкой инфляции это было обусловлено преимущественно падением номинальной заработной платы: в апреле 2020 г. она выросла по отношению к апрелю 2019 г. лишь на 1% (8,4% в апреле 2019 г. к апрелю 2018 г.), тогда как ее снижение в апреле по отношению к марту 2020 г. достигло 3,5% (+3,5% в апреле 2019 г. к марту 2019 г.). Значительным падением характеризуются темпы роста розничного товарооборота, которые в годовом выражении в апреле составили -23,2%, а в мае -19,2% (2 и 1,9% в апреле и мае 2019 г. соответственно).

20(122) 2020

Смягчению денежно-кредитной политики способствовала также динамика инфляционных ожиданий населения и предприятий. После некоторого роста в марте-апреле, вызванного волатильностью на финансовых рынках, в мае-июне баланс ответов предприятий и населения, полученных «ИнФОМом» в формате телефонного опроса, стал указывать на снижение ожидаемого темпа роста цен.

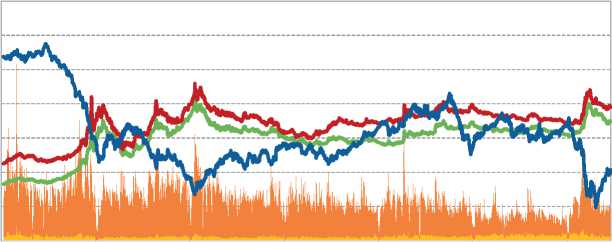

Укрепление рубля к доллару на 4% в мае 2020 г. и на 1,1% в июне 2020 г. до 70 руб. за доллар также стало фактором замедления роста потребительских цен ( рис. 2 ). Наблюдаемое укрепление курса рубля связано со стабилизацией ситуации на рынке нефти в связи с заключением в мае

10. Денежно-кредитная политика и инфляция в июне 2020 г.

20 000

15 000

10 000

5 000

01.01.2014 01.01.2015 01.01.2016 01.01.2017 01.01.2018 01.01.2019 01.01.2020

^™ Объем торгов долларом США с расчетами «завтра»

^™ Объем торгов евро с расчетами «завтра»

^^^^™Средневзвешенный курс доллара США с расчетами «завтра»

^^^^^^^Средневзвешенный курс евро с расчетами «завтра»

^^^^^^^ Цена на нефть марки Brent

Рис. 2. Динамика курса доллара США и курса евро к рублю и цены на нефть марки Brent

Источники: Банк России; Финам.

новой сделки ОПЕК+, а также с операциями Минфина России по продаже иностранной валюты в рамках бюджетного правила, дополненными продажами ЦБ РФ иностранной валюты в рамках реализации сделки по продаже правительству контрольного пакета акций Сбербанка России.

Снижение ключевой ставки процента до исторического минимума в условиях спада экономической активности и внутреннего спроса позволит поддержать экономику. Перспективы дальнейшего смягчения денежнокредитной политики зависят от динамики инфляции и инфляционных ожиданий. В случае ее длительного сохранения на низком уровне уменьшение ключевой ставки может быть продолжено.

20(122) 2020