Денежно-кредитная политика и инфляция в начале 2023 года

Автор: Перевышин Ю.Н., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 1 (166), 2023 года.

Бесплатный доступ

Банк России по итогам заседания 10 февраля оставил ключевую ставку без изменений на уровне 7,5% годовых, что совпало с консенсус-прогнозом аналитиков и ожиданиями финансового рынка. Однако ЦБ РФ ужесточил сигнал о дальнейшей динамике ключевой ставки по сравнению с прошлым прессрелизом, указав, что в случае усиления проинфляционных рисков станет оценивать целесообразность повышения ставки на ближайших заседаниях. Также был повышен диапазон среднего ожидаемого регулятором значения ключевой ставки в 2023–2024 гг. на 0,5 п.п. Решение обусловлено усилением инфляционного давления, ростом бюджетных расходов, ухудшением условий внешней торговли. По итогам января годовая инфляция (за последние 12 месяцев) продолжила замедляться, составив 11,7%, однако уровень потребительских цен за январь вырос на 0,84%, что с устранением сезонности составляет 6,1% в аннуализированном представлении и значительно превышает средний уровень аннуализированной инфляции за IV квартал 2022 г. Согласно нашему прогнозу, к концу 2023 г. инфляция составит 6,6% г/г, что близко к верхней границе прогноза инфляции Банка России (5–7%).

Короткий адрес: https://sciup.org/170206471

IDR: 170206471

Текст научной статьи Денежно-кредитная политика и инфляция в начале 2023 года

10 февраля 2023 г. Совет директоров Банка России на очередном заседании принял решение оставить ключевую ставку без изменений на уровне 7,5% годовых. Ставка остается на неизменном уровне с середины сентября на протяжении трех заседаний подряд.

1(166) 2023

Данное решение совпало с ожиданиями аналитиков1 и было обусловлено ускорившейся в начале 2023 г. инфляцией, повышенным уровнем инфляционных ожиданий населения и бизнеса, ростом заработных плат, восстановлением потребительского спроса, увеличением бюджетных расходов. Прогнозы инфляции на конец текущего и следующего года ЦБ РФ оставил без изменений на уровне 5–7 и 4% соответственно.

Банк России ужесточил сигнал о дальнейшей динамике ключевой ставки по сравнению с прошлым пресс-релизом, отметив, что в случае усиления проинфляционных рисков будет рассматривать вопрос о повышении ставки на одном из ближайших заседаний. Ужесточение сигнала было подкреплено повышением диапазона ожидаемого среднего значения ключевой ставки в 2023–2024 гг. на 0,5 п.п.

Банк России также улучшил прогноз по динамике ВВП на 2023 г. Текущий прогноз находится в интервале от -1 до +1% после предполагавшегося в октябрьском прогнозе падения ВВП в 2023 г. на 1–4%. Прогноз темпа прироста ВВП повышен за счет улучшения прогноза по потреблению домохозяйств (ЦБ РФ ожидает положительную динамику этого показателя в 2023 г.) и экспорта (вместо падения на 7,5–11,5%, ожидавшегося в октябрьском прогнозе, теперь предполагается умеренное снижение на 2,5%). Существенно изменен прогноз по импорту, предполагающий его двузначный рост в 2023 г. (в октябрьском прогнозе ожидалось, что импорт продолжит снижение и в 2023 г.). Банк России по-прежнему прогнозирует устойчивое возвращение инфляции к цели не ранее 2024 г., отмечая, что во II–IV кварталах 2023 г. годовая инфляция может оказаться ниже 4%.

На 2023 г. повышен прогноз темпа прироста денежной массы в национальном определении (с 10–15 до 13–17%), при этом прогноз требований банковской системы к экономике практически не изменился. Это может указывать на то, что в 2023 г. больший, чем предполагалось ранее, вклад в динамику М2 будет вносить государственный сектор и/или продолжающаяся девалютизация вкладов. При этом прогноз динамики показателей монетарного сектора на 2024–2025 гг. не претерпел никаких изменений по сравнению с октябрьской версией, несмотря на более высокую ожидаемую траекторию ставки в 2024 г.

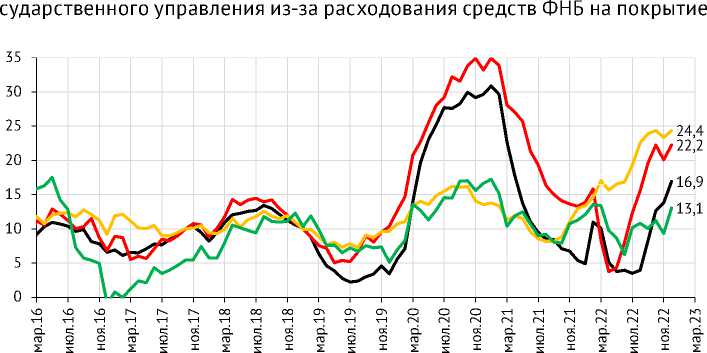

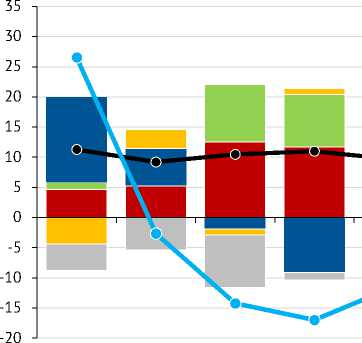

Темп прироста денежной массы по итогам 2022 г. составил 24,4% г/г (что стало максимальным значением с 2010 г.) и оказался близок к середине прогнозного интервала, опубликованного в октябре (23–26%) ( рис. 1 ). Широкая денежная масса по итогам 2022 г. выросла на 13,1%. Различия в темпах роста М2 и М2Х подчеркивают активную девалютизацию депозитов, происходившую в 2022 г. Об этом же свидетельствует и положительный вклад сократившихся валютных депозитов в формирование денежной массы ( рис. 2 ). Одновременно чистые требования к органам государственного управления (бюджетный канал) в 2022 г. также вносили положительный вклад в формирование М2. Рост денежной массы по бюджетному каналу был обусловлен снижением обязательств Банка России перед органами го-

1(166) 2023

^^^м M0, % г/г ^^^шМ1, % г/г ^^^^^nМ2, % г/г ^^^^мМ2Х, % г/г

Рис. 1. Динамика денежных агрегатов за предыдущие 12 месяцев Источник: Банк России.

2015 2016 2017 2018

м Кредит, ИВП ш ЧТОГУ, ИВП м ЧПА

м ЧИА, ИВП

■■ Деп. в ин.валюте, ИВП

-•-М2

■•«Инфляция, в ср. за год в % г/г (пр. шкала)

Примечание . ИВП – исключая валютную переоценку; ЧТОГУ – чистые требования к органам государственного управления; ЧПА – чистые прочие активы; ЧИА – чистые иностранные активы.

Рис. 2. Декомпозиция темпов прироста М2 по источникам финансирования, %

Источники: Банк России, Росстат, расчеты авторов.

дефицита бюджета, а также ростом требований кредитных организаций к правительству вследствие активного размещения облигаций в IV квартале, также направленного на покрытие дефицита федерального бюджета, который по итогам 2022 г. (по оценкам Минфина России) достиг 2,3% ВВП. Однако ненефтегазовый дефицит федерального бюджета в 2022 г. превысил 10% ВВП, что стало наибольшим значением с 2011 г. Наращивание дефицита федерального бюджета продолжилось и в начале 2023 г.

За декабрь-январь до распорядителей бюджетных средств было доведено более 10 трлн руб. (около 7% ВВП). При этом исполнение расходов в январе 2023 г. (3,1 трлн руб.) было почти на 60% выше, чем в первый месяц прошлого года, что, согласно заявлению Минфина России, объясняется оперативным заключением контрактов и авансированием финансирования по отдельным контрактуемым расходам1. По мере распределения этих средств среди конечных получателей и их трансформации в расходы на потребительском рынке инфляционное давление начнет нарастать, что может потребовать более решительных действий со стороны ЦБ РФ.

1(166) 2023

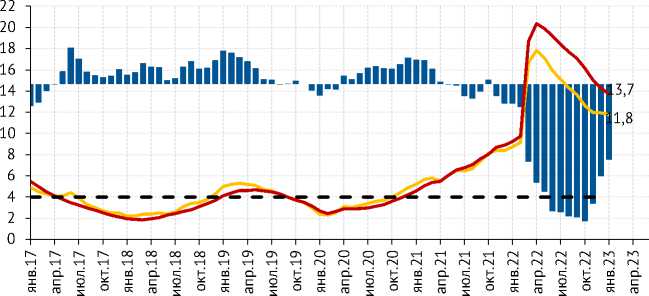

По итогам января 2023 г. инфляция в России за предыдущие 12 месяцев снизилась до 11,8% ( рис. 3 ). В январе уровень потребительских цен увеличился на 0,84%. С устранением сезонности2 потребительская инфляция в январе оценивается на уровне 0,5% м/м, или 6,1% в аннуализированном представлении3, что выше цели Банка России (в декабре этот показатель также находился на уровне 6,1%). Трехмесячное скользящее среднее значение аннуализированной инфляции в январе также превысило (впервые

^ Разница между инфляцией и базовой инфляцией, п.п. (пр.шкала) ^^^^ Инфляция, % г/г

^^^^^^^ш Базовая инфляция, % г/г

4% в годовом выражении

2,0

1,5

1,0

0,5

0,0

-0,5

-1,0

-1,5

-2,0

-2,5

-3,0

-3,5

-4,0

Рис. 3. Динамика общей и базовой инфляции, %

Источник: Росстат.

с июля 2022 г.) целевой ориентир, составив 5,0%. Базовая инфляция1 в январе ускорилась до 0,3% (после околонулевой динамики в декабре). Следовательно, цены на регулируемые и волатильные компоненты в январе росли быстрее цен прочих товаров (равно как и в декабре, что было обусловлено индексацией тарифов ЖКХ на 9%). По итогам января базовая инфляция за последние 12 месяцев снизилась до 13,7% г/г, а разрыв между базовой и общей инфляциями сократился до 2 п.п.

По компонентам индекса потребительских цен наибольший вклад в январскую инфляцию внесли продовольственные товары (примерно 0,5 п.п.), однако практически весь этот рост обусловлен сезонным подорожанием плодоовощной продукции (плодоовощная продукция подорожала в январе на 11,7%, а ее вклад в общую инфляцию достиг 0,47 п.п.).

Непродовольственные товары по итогам января подорожали на 0,21% м/м, а вклад этой группы в общую инфляцию составил 0,07 п.п.

Стоимость услуг в январе выросла на 1,01%, а их общий вклад в динамику ИПЦ равнялся 0,28 п.п.

1(166) 2023

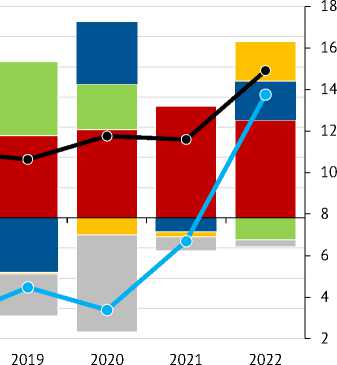

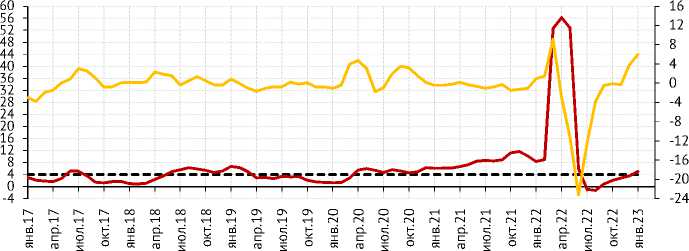

Отметим, что продолжившееся в январе усиление инфляционного давления началось в IV квартале 2022 г., когда квартальная сезонно сглаженная аннуализированная инфляция (кв/кв, сезонно сглаженная динамика в пересчете на год – SAAR) повысилась до 3,2% после 1,3% в III квартале 2022 г. Важным фактором ускорения инфляции в IV квартале 2022 г. – начале 2023 г. стало ослабление рубля (номинальный эффективный валютный курс рубля снизился в IV квартале на 3,5% кв/кв) и постепенный перенос этого ослабления в цены ( рис. 4 ). Поддержку рублю оказало возобновление с 13 января 2023 г. операций на валютном рынке в рамках механизма бюджетных правил, в ходе которых в январе Банк России продавал иностранную валюту (юани) на сумму эквивалентную 3,2 млрд руб. в день, а в феврале объем продаж вырос до 8,9 млрд руб.

Тем не менее ослабление рубля в январе – начале февраля продолжилось (номинальный эффективный курс рубля в январе снизился на 6,8%) вследствие сокращения экспортной выручки из-за введенных ограничений

^^^вИнфляция, % 3 mma SAAR

^^^^^вИзменение номинального эффективного курса, 3 mma м/м % («-» укрепление рубля, «+» ослабление) (правая шкала)

Рис. 4. Базовая инфляция и динамика курса рубля к доллару, м/м % Источник: Росстат, ЦБ РФ.

на товары российского энергетического экспорта при продолжающемся восстановлении импорта, а также оттока капитала.

Потребительский спрос по итогам IV квартала оставался низким (по данным Росстата1, падение оборота розничной торговли в IV квартале составило 9,5% г/г после 9,4% г/г по итогам III квартала и 9,8% г/г во II квартале 2022 г.), что способствовало замедлению инфляции. Однако оперативные индикаторы указывают на восстановление потребительского спроса в январе 2023 г. Это будет приводить к закрытию отрицательного разрыва выпуска (как за счет восстановления спроса, так и за счет снижения предложения) и постепенному снижению отрицательного вклада этого фактора в инфляцию в I квартале 2023 г.

Инфляционные ожидания населения и бизнеса в конце 2022 – начале 2023 г. снижались. Ожидаемый населением в течение следующих 12 месяцев рост цен составил в январе 2023 г. 11,6%2, что ниже среднего уровня в 2021 г. (12,1%), но выше уровня 2020 г. (9,1%). Инфляционные ожидания населения сохраняются на повышенном уровне и являются одним из про-инфляционных факторов в 2023 г.

Согласно нашему модельному прогнозу3, квартальная сезонно сглаженная аннуализированная инфляция составит 5,6, 6,6, 7,0 и 7,2% в I, II, III и IV кварталах 2023 г. соответственно. Такому прогнозу квартальной инфляции соответствует замедление годовой инфляции в конце I квартала (по итогам марта) до 3,7%, по итогам июня годовая инфляция составит 4,1%, а к концу года она ускорится до 6,6%, составив в среднем за 2023 г. 5,0%.

1(166) 2023

Основными причинами ускорения инфляции станут: эффект переноса валютного курса в цены; постепенное закрытие отрицательного разрыва выпуска вследствие восстановления совокупного спроса за счет как трат сбережений населением, так и роста государственных расходов; снижение совокупного предложения, обусловленное уменьшением трудовых ресурсов и ограничениями в отношении российского экспорта, введенными западными странами.ж