Денежно-кредитная политика Калининградской области: реализация, итоги, эффективность

Автор: Дроковский Н.Б., Есенжулова Л.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-1 (75), 2021 года.

Бесплатный доступ

В статье исследуется качество реализации денежно-кредитной политики государства на региональном уровне. Показана роль Банка России при проведении денежно-кредитной политики в Калининградской области, сделан акцент на изменение ключевой ставки Банка России, и ее влияние на формирование кредитного ресурса региона на основе вкладов физических и юридических лиц. Рассматривается состояние ссудной задолженности кредитной системы Калининградского региона.

Денежно-кредитная политика региона, банк России, процентные ставки, ключевая ставка, инфляционные ожидания, динамика кредитной задолженности

Короткий адрес: https://sciup.org/170183460

IDR: 170183460 | DOI: 10.24412/2411-0450-2021-5-1-200-203

Monetary and credit policy of the Kaliningrad region: implementation, results, efficiency

The article examines the quality of implementation of the monetary policy of the state at the regional level. The article shows the role of the Bank of Russia in conducting monetary policy in the Kaliningrad region, focuses on changes in the key rate of the Bank of Russia, and its impact on the formation of the region's credit resource based on deposits of individuals and legal entities. The state of loan debt of the credit system of the Kaliningrad region is considered.

Текст научной статьи Денежно-кредитная политика Калининградской области: реализация, итоги, эффективность

Денежно-кредитная политика региона представляет собой часть государственной экономической политики, направленной на повышение уровня жизни российских граждан.

Денежно-кредитная политика воздействует на экономику через законодательно фиксируемые возможности. Ключевая ставка Банка России играет значимую роль. Достаточно важным является информационная политика, реализуемая в субъекте федерации, показывающая содержание и степень реализации денежнокредитной политики. Возможность освещения ее результатов широкой общественности имеет большое значение для выполнения регулирующей функции Банка России.

Цель денежно-кредитной политики -поддержание желаемого уровня инфляции до 4%, достигается принятием оптимального решения Банком России об установлении ключевой ставки, соответствующей монетарным условиям. Ориентиры инфляционных рамок должны составить 4,75,2% в 2020 году и обеспечить тенденцию вблизи 4% в дальнейшем, но по заявлению главы Банка России, с учетом текущих условий, инфляционная составляющая 2021 года превысит 4% и потребует от ор- ганов власти принятия дополнительных мер.

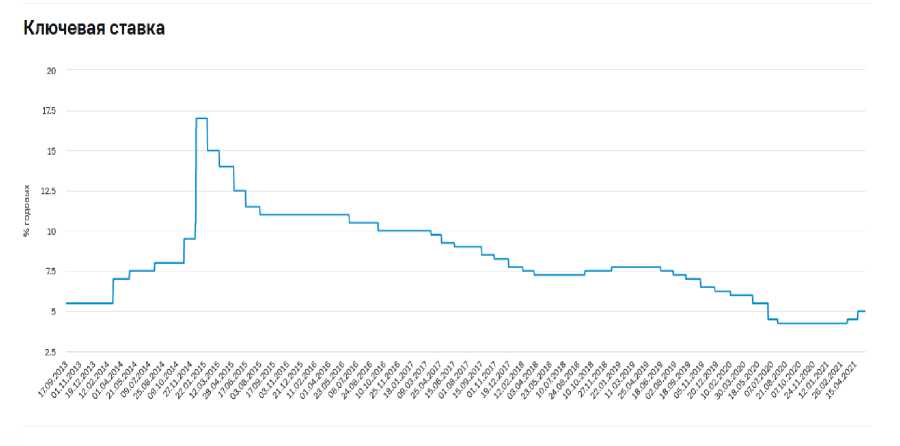

Решения, принимаемые Центральным банком РФ в отношении размера ключевой ставки, имеет оптимистичную динамику для бизнеса, а значит – снижению. Начало 2015 года еще показывало высокий уровень ключевой ставки, определяемой на уровне 17%, но дальше ситуация позволяла снижать этот показатель. В течение 2015 года ключевая ставка изменялась несколько раз и завершила год показателем в 11%, но итоговые цифры инфляции превысили ожидания и зафиксированы на отметке 12,9%.

Социально-экономические основы 2016 года не сдвинули ключевую ставку в сторону уменьшения, но завершить 2016 год удалось 10% ключевой ставкой, инфляция показала уровень 5,4%.

С начала 2017 года экономическая платформа позволяла сохранять действующие показатели и ко второй половине года обеспечила снижение ключевой ставки. Решения Банка России по ключевой ставки показали тенденцию к дальнейшему снижению (за 2017 год ключевая ставка менялась 6 раз), к концу года ее параметр определялся 7,75%, инфляция 2017 года составила 2,5%.

В дальнейшем ключевая ставка Банка России имела тенденцию к снижению и c 04.12.2020 года составила 4,25%. Однако, в марте 2021 года ключевая ставка стала расти, и установлена на уровне 5%. На рисунке 1 представлена динамика ключевой ставки ЦБРФ за период с 2014 года по 2020 год.

Рис. 1. Динамика размера ключевой ставки ЦБРФ

Денежно-кредитная система Калининградской области является составной частью общегосударственной системы, имеет стандартные измерители функционирования, которые имеют определенную ди- намику и требуют анализа. В таблице 1 представлена динамика вкладов физических лиц, привлеченных кредитными организациями региона.

Таблица 1. Вклады физических лиц в региональный банковский сектор, млн. руб.

|

2015 |

2016 |

2017 |

2018 |

2019 |

Отклонение 2015/2019 |

||

|

абсолютное |

относительное |

||||||

|

В национальной валюте |

83865 |

101786 |

113683 |

128569 |

141113 |

57248 |

168,2 |

|

В иностранной валюте |

28283 |

42715 |

35153 |

30995 |

35165 |

6882 |

124,3 |

|

Доля Сбербанка России всего |

60469 |

75626 |

79041 |

80297 |

85809 |

25340 |

142,0 |

|

Доля Сбербанка России в национальной валюте |

48376 |

54659 |

62487 |

66019 |

69796 |

21420 |

144,3 |

|

Доля Сбербанка России в иностранной валюте |

12093 |

20967 |

16554 |

14278 |

16013 |

3920 |

132,4 |

|

Общий объем |

112148 |

144501 |

148836 |

159564 |

176278 |

64130 |

157,2 |

Из таблицы видно, что депозитные операции имеют тенденцию роста. Общий объем вкладов составил 64,1 млрд. руб., что составляет 57,2%. Лидирующую позицию занимают рублевые вклады и показывают увеличение на 57,2 млрд. руб. или 68,2%. Вклады, оформленные в валюте, так же растут, соответствуя 6,8 млрд. руб., что составляет 24,3%.

Важно отметить роль Сбербанка России по привлечению сбережений населения

Калининградской области. В 2019 году депозитные услуги Сбербанка России в общем объеме составили 48,7%. Рублевые счета увеличились на 21,4 млрд. руб. Рост валютных счетов составил 3,9 млрд. руб., или 32,4%. В целом положительная динамика сохраняется во всем периоде исследования.

Пассивные операции банков позволяют создавать кредитный ресурс, что создает базу, как для кредитных операций, так и для кредитных рисков. Как правило, кре- лены сведения о задолженности по креди-дитные риски приводят к возникновению там в соответствии с категорией заемщика. ссудной задолженности. Ниже представ-

Таблица 2. Кредитная задолженность физических лиц, млн. руб.

|

2015 |

2016 |

2017 |

2018 |

2019 |

Отклонение 2015/2019 |

||

|

абсолютное |

относительное |

||||||

|

Жилищные кредиты |

17690 |

20745 |

24840 |

30676 |

39835 |

22145 |

225,2 |

|

Ипотечные жилищные кредиты |

17458 |

20613 |

24733 |

30591 |

39809 |

22357 |

228,0 |

|

В иностранной валюте |

3603 |

3955 |

2722 |

2336 |

2538 |

- 1065 |

71,4 |

|

из них по жилищным кредитам |

918 |

953 |

555 |

399 |

346 |

- 572 |

38,0 |

|

из них по ипотечным жилищным кредитам |

870 |

907 |

537 |

389 |

339 |

- 471 |

39,0 |

|

Общий объем |

65778 |

63356 |

66044 |

77616 |

98749 |

32971 |

150,1 |

Таблица 3. Кредитная задолженность юридическим лицам и индивидуальным предпринимателям, млн. руб.

|

2015 |

2016 |

2017 |

2018 |

Отклонение 2015/2018 |

||

|

абсолютное |

относительное |

|||||

|

Юридические лица |

213,4 |

210,6 |

163,2 |

162,1 |

-51,3 |

75,9 |

|

в рублях |

123,7 |

117,7 |

87,5 |

95,1 |

-28,6 |

76,8 |

|

в иностранной валюте |

89,7 |

92,9 |

75,7 |

67,0 |

-22,0 |

7437 |

|

Индивидуальные предприниматели |

3,8 |

2,8 |

2,6 |

3,0 |

-0,8 |

78,9 |

|

в рублях |

3,8 |

2,8 |

2,6 |

3,0 |

-0,8 |

78,9 |

|

в иностранной валюте |

0,0 |

0,0 |

0,0 |

0,0 |

- |

- |

Данные, представленные в таблицах 2 и 3, подтверждают рост кредитной задолженности в регионе. В частности, задолженность по кредитам, выдаваемым физическим лицам в 2019 году по сравнению с 2015 годом увеличилась на 33,0 млрд. руб., увеличиваясь на 50% к базовому году. Целесообразно отметить определяющий удельный вес ссудной задолженности жилищно-ипотечных кредитов. В этой связи, обслуживание кредитов в 2019 году по отношению к 2015 году показывает рост нарушений по возврату на 22,3 млрд. руб., или 128,0%. Задолженность по возврату кредитов в валюте иностранных государств снижается.

Таким образом, Банк России имеет большое значение в реализации денежнокредитной политики государства. Важным рычагом регулирования денежнокредитной политики является ключевая ставка и проведение активной региональной информационной работы в области денежно-кредитного сопровождения социально-экономических процессов.

Список литературы Денежно-кредитная политика Калининградской области: реализация, итоги, эффективность

- Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков: Учебник / Ин-т "Открытое о-во". - М.: Магистр, 2015. - 327 с.

- Анисимов А.А. Макроэкономика / А.А. Анисимов, Н.В. Артемьев, О.Б. Тихонова. - М.: Юнити-Дана. 2017. - 600 с.

- Борисов Е. Ф. Экономическая теория: Учеб. пособие - 2-е изд., перераб. и доп. - М.: Юрайт, 2016. - 396 с.

- Васильев В.П. Государственное регулирование экономики. - М.: ДиС, 2015. - 415 с.

- Вестник Банка России № 99 (2235) от 9 декабря 2020 года.

- Калининградская область в цифрах. 2019. Статистический сборник в 2 т. / Территориальный орган Федеральной службы государственной статистики по Калининградской области (Калининградстат). - Калининград, 2019. - Т. 2. - 185 с.

- Ларионов И.К. Экономическая теория. - М.: Дашков и К, 2016. - 366 с.

- [Электронный ресурс]. - Режим доступа: https://cbr.ru