Денежно-кредитная политика США

Автор: Ханиева Э.Р., Алексин А.Ю.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-4 (32), 2019 года.

Бесплатный доступ

Данная статья посвящена денежно-кредитной политики США. Проанализированы рычаги регуляции, динамика изменения денежной массы и учётной ставки процента в США. Рассмотрены цели монетарной политики США, её сильные и слабые стороны, а также эффективность политики и условия проведения эффективной денежно-кредитной политики.

Денежно-кредитная политика, нормы обязательных резервов, ставка рефинансирования, деловая активность, политика

Короткий адрес: https://sciup.org/170186351

IDR: 170186351 | DOI: 10.24411/2500-1000-2019-11034

US monetary policy

The financial system in the United States is differentiated and diverse, including government and federal authorities, financial and administrative departments, commercial banks and corporations. Monetary or monetary policy is the sphere of activity of the Federal Reserve System, which is an independent government agency.

Текст научной статьи Денежно-кредитная политика США

Система финансовых средств в США дифференцирована и многообразна, она включает в себя органы государственной и федеральной власти, финансовые и административные ведомства, коммерческие банки и корпорации. Денежно-кредитная или монетарная политика является сферой деятельности Федеральной резервной системы, являющейся независимым правительственным ведомством.

Важное место в финансовой системе США занимает государственный бюджет или смета доходов и расходов за год, являясь индикатором планирования коммерческих банков и холдингов в долгосрочной перспективе. Это обусловлено большим числом государственных расходов, оказывающих влияние на экономику страны. Например, расходы государства на социальную сферу, обеспечение граждан стипендией, пенсией и другими видами трансферт, симулирует деловую активность населения, а соответственно и подъем экономики. ФРС состоит из [1]:

-

-12 региональных федеральных резервных банков;

-

- 25 отделений федеральных резервных банков.

Федеральный резерв использует три основных рычага при регулировании денежной массы в обороте:

-

1. Операции на открытом рынке. Если ФРС стремится уменьшить количество денежной массы в обороте, она продает государственные ценные бумаги банкам,

-

2. Нормы обязательных резервов, т.е. ФРС имеет возможность контролировать уровень денежной массы, повышая или понижая нормы резервирования или % наличности, который коммерческие банки не имеют право выдавать в качестве кредитов, и обязаны хранить в сейфах. Увеличение нормы обязательных резервов ведет к уменьшению количества обращаемых денежных средств, а уменьшение величины данного инструмента денежно-кредитной политики, соответственно ведет к увеличению денежной массы [2].

-

3. Учетная ставка процента, по которой коммерческие банки получают кредиты у резервных банков. Увеличение этой ставки ведет к снижению деловой активности населения, соответственно к снижению количества денежной массы в обороте, а уменьшение приводит к увеличению деловой активности, занятости населения, так как кредиты становятся более доступными, и в результате данной операции происходит увеличение денежной массы.

фирмам и домохозяйствам. При необходимости увеличить количество обращаемых денежных средств, ФРС покупает государственные ценные бумаги.

Целью данной политики является обеспечение защиты покупательной способности доллара США, увеличение занятости населения, снижение уровня инфляции, рационализация баланса в сделках с другими странами.

Надзор за коммерческими банками осуществляется в соответствии с рядом нормативно-правовых актов, направленных на обеспечение выполнения банками своих обязательств и их соответствия принципам банковской системы. Данные правила формируются и реализуются федеральными и государственными органами.

В объекты регулирования ФРС включаются все банковские и финансовые холдинги, а также их внешнеэкономическая деятельность [3].

Для осуществления определенного круга операций, например, слияния нескольких банковских организаций, необходимо официальное одобрение Федеральной резервной службы.

В область регулирования резервных банков включается также контроль над соблюдением коммерческими банками законов, связанных с защитой прав потребителей.

Некоторое время назад наиболее востребованным методом получения заработной платы было снятие денежных средств со счетов банков в форме наличных денег или чека. Однако в 21 веке данная практика сводится на нет, в связи с увеличением спроса на электронные переводы и платежи. Впервые в денежной массе США относительная величина безналичных денег превысила наличные в 2003 г.

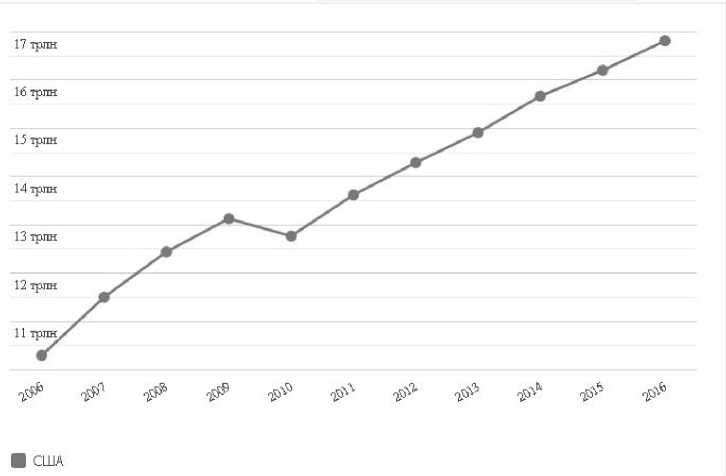

Рис. 1. Широкая денежная масса в США, трлн. долл. США

Рассматривая последние 10 лет, можно мической политики увеличивать количест-обратить внимание на тенденцию эконо- во обращаемых денежных средств.

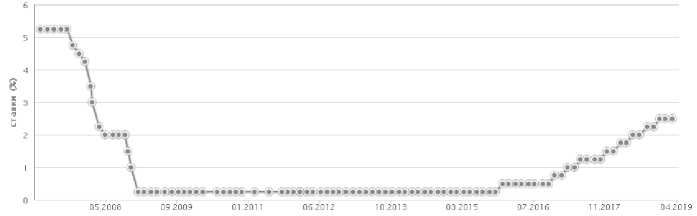

Рис. 2. Динамика изменения учетной ставки процента в США

С 2016 г. денежная масса сокращает ставка процента, что говорит о проведении темпы прироста и повышается учетная государством стабилизационной политики, т.е. снижении уровня инфляции. Результатом данных операции становится рост численности безработных, снижение деловой активности, так как кредиты становятся менее привлекательными, а, значит происходит и соответственно снижение темпов роста ВВП [4].

Опыт, накопленный в применении денежно-кредитной политики в разных странах, позволил нам выявить её сильные и слабые стороны, а также факторы, повышающие их эффективность.

Сильной стороной денежно-кредитной политики является то, что центральные банки развитых стран, обладающие некоторой независимостью от правительства, могут быстро принимать решения по корректировке денежно-кредитной политики в соответствии с экономической ситуацией. Осуществление центральными банками текущей деятельности в валютной системе не требует длительных процедур согласования и принятия специальных решений государственных органов. Независимость центральных банков в проведении денежно-кредитной политики позволяет успешно противостоять давлению политиков перед следующими выборами и утверждению государственного бюджета.

Слабым местом денежно-кредитной политики является то, что те же действия, значительно сокращен, а безработица увеличена. В связи с этим важно, чтобы денежно-кредитная политика предвидела возможные негативные последствия и принимала меры по их нейтрализации.

При применении денежно-кредитной политики и выборе ее целей необходимо учитывать вторичные эффекты, обусловленные механизмом изменения денежной массы в экономике. Центральный банк не может полностью контролировать предложение денег, так как в его формировании участвуют коммерческие банки и небанковский сектор.

Эффективность денежно-кредитной политики в целом зависит от работы всех звеньев так называемого механизма перевода. Трансмиссионный механизм денежно-кредитной политики - это механизм, с помощью которого денежно-кредитная политика влияет на уровень расходов компаний, населения и государства. В кейнсианской экономической модели выделяются четыре основных этапа:

– изменение предложения денег в экономике в результате празднования соответствующей политики центрального банка;

-

– изменение процентной ставки на валютном рынке;

-

– изменение общих расходов;

осуществляемые монетарными властями,

– изменения в национальном производ- оказывающие положительное влияние на одних рынках, могут оказывать отрицательное влияние на другие. Например, если инвестиции и уровень инфляции сократятся, экономический рост может быть стве.

Необходимым условием проведения эффективной денежно-кредитной политики является наличие современной банковской системы [5].

Список литературы Денежно-кредитная политика США

- Гладких, И.П. Построение длинных волн Кондратьева на примере экономик США и России // Экономика и управление: научно-практический журнал. - 2011. - № 2. - С. 47-53.

- Влияние учетной ставки на экономический рост в США / Васенин М.М., Шанаев С.А. // Проблемы экономики. - 2016. - № 2 (72). - С. 92-99.

- Глазьев, С.Ю. Новый технологический уклад в современной мировой экономике // Международная экономика. - 2010. - № 5. - С. 5-27.

- Ефремова, Е.А., Колпак Е. П. О стабильности валютной системы. Металлические деньги // Молодой ученый. - 2016. - № 7 (111). - С. 836-843.

- Клепач, А.Н., Куранов Г.О. О циклических волнах в развитии экономики США и России (вопросы методологии и анализа) // Вопросы экономики. - 2013. - № 11. - С. 4-33.