Денежно-кредитная политика: риски ускорения инфляции увеличиваются

Автор: А. Божечкова, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 13 (74), 2018 года.

Бесплатный доступ

Банк России в июне принял решение о сохранении на прежнем уровне ключевой ставки. Это решение определяется нарастанием геополитической неопределенности, оттоком капитала из развивающихся стран вследствие ужесточения денежно-кредитной политики ФРС США, планируемым повышением НДС, а также приспособлением цен к более слабому рублю. Существующие условия могут привести к тому, что ЦБ РФ отложит дальнейшее смягчение денежно-кредитной политики до следующего года.

Короткий адрес: https://sciup.org/170176944

IDR: 170176944

Текст научной статьи Денежно-кредитная политика: риски ускорения инфляции увеличиваются

Банк России в июне принял решение о сохранении на прежнем уровне ключевой ставки. Это решение определяется нарастанием геополитической неопределенности, оттоком капитала из развивающихся стран вследствие ужесточения денежно-кредитной политики ФРС США, планируемым повышением НДС, а также приспособлением цен к более слабому рублю. Существующие условия могут привести к тому, что ЦБ РФ отложит дальнейшее смягчение денежно-кредитной политики до следующего года.

На очередном заседании совета директоров Банка России 15 июня 2018 г. было принято решение о сохранении ключевой ставки на прежнем уровне, составляющем 7,25%. Замедление перехода к нейтральной монетарной политике началось еще в конце апреля 2018 г. в условиях введения санкций против России, вызвавших отток капитала из РФ и падение курса рубля. К июньскому заседанию возникли новые проинфля-ционные факторы в виде планируемого увеличения налога на добавленную стоимость с 2019 г. с 18 до 20%, а также резкого повышения цен на бензин, что заставило ЦБ РФ пересмотреть прогнозную траекторию инфляции.

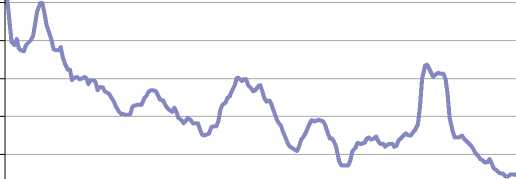

По итогам июня 2018 г. инфляция оказалась равной 0,5% (0,6% в июне 2017 г.). В годовом выражении она достигла 2,3% (4,4% в июне 2017 г. к июню 2016 г.), оставаясь существенно ниже своего целевого ориентира (4%) ( рис. 1 ). Тем не менее за январь-июнь 2018 г. инфляция оказалась уже выше, чем в прошлом году (2,2%). А с учетом не самых оптимистичных прогнозов на урожай рост цен во 2 половине текущего года может значительно превысить аналогичные показатели 2017 г.

13(74) 2018

Июньские данные по инфляции позволяют говорить об ускорении роста цен практически по всем группам товаров и услуг. Майская дефляция в секторе продовольственных товаров (-0,1%) сменилась их подорожанием на 0,4% в июне. Быстрее всего в данной группе росли цены на сахар (4,6%), что обусловлено его подорожанием на мировом рынке. Темп прироста цен на непродовольственные товары составил 0,4% в июне 2018 г. к маю 2018 г. (0,1% в июне 2017 г. к маю 2017 г.). Наиболее быстрыми темпами росли цены на бензин (2,1% к маю 2018 г.) и табачные изделия (1,0% к маю 2018 г.). Значительное подорожание бензина началось еще в апреле 2018 г. (+5,6%). Главной причиной стал рост цен на нефть в условиях ослабления рубля. В июле планируется снижение акцизов на бензин, которое должно замедлить повышение цен.

Платные услуги населению подорожали в июне на 0,7% по сравнению с маем 2018 г. (0,7% в июне 2017 г. по отношению к маю 2017 г.). Заметный сезонный вклад в удорожание услуг внесли цены на санаторно-оздоровительные услуги (7,1%), услуги пассажирского транспорта (4,3%) и зарубежного туризма (1,9%). В июне базовая инфляция (т.е. без учета изменения цен, связанных с сезонными и административными факторами)

Мониторинг экономической ситуации в России также росла. Она составила 2,3% к июню 2017 г. (2,0% в мае 2018 г. к маю 2017 г.).

Динамика инфляционных ожиданий стала одним из важных аргументов в пользу сохранения ключевой ставки неизменной. Их медианное значение на год вперед, по опросу «ИнФОМ», публикуемому Банком России, в последние месяцы быстро растет, составив 9,8% в июне по сравнению с 8,6% в мае и 7,8% в апреле 2018 г. Данные

30%

25%

20%

15%

10%

5%

0% Н-------------1-------------1--------------1-------------1-------------1-------------1-------------1-------------1--------------1-------------1-------------1-------------1-------------1--------------1-------------1-------------1-------------r-

O'Hr4m^"Lni£ir'00CTiO'Hr4m^"Lni£ir' O О О О О О О О О О гЧ гЧ гЧ гЧ гЧ гЧ гЧ гЧ

CQCQCQCQCQCQCQCQCQCQCQCQCQCQCQCQCQCQ

ккккккккккккккккка:

янв.18

Рис. 1. Темп прироста ИПЦ в 2000–2018 гг., % за предыдущие 12 месяцев Источник: Росстат.

ЦБ РФ, полученные на основе опроса респондентов о предполагаемом изменении инфляции, также свидетельствуют об усилении инфляционных ожиданий населения – оценка инфляции в июне составила 2,5% (2,2% в мае). Увеличение инфляционных ожиданий экономических агентов, по всей видимости, связано с нестабильной ситуацией на валютном рынке, а также значительным ростом цен на бензин.

Восстановление потребительского спроса остается внутренним источником инфляционных рисков. Так, в январе-мае 2018 г. темп прироста номинальной заработной платы к аналогичному периоду 2017 г. составлял в среднем 11,5% (6,8% в январе-мае 2017 г.). Помимо этого, среднемесячный темп прироста оборота розничной торговли за январь-май 2018 г. оказался равным 2,4% по отношению к аналогичному периоду 2017 г. (-0,7% в январе-мае 2017 г. по отношению к январю-маю 2016 г.).

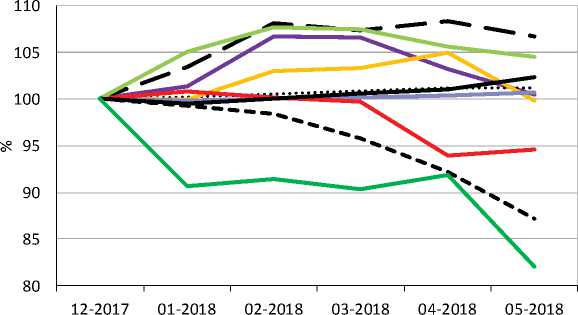

Внешним источником инфляционных рисков является неопределенность динамики курса рубля. За май-июнь рубль укрепился к доллару на 0,6% до 63,1 рубля за доллар после значительного обесценения в апреле (на 10,8% до 63,5 рубля). Отметим, что рубль не укрепляется, несмотря на высокие цены на нефть, которые в мае-июне составляли в среднем 76,6 долл./барр. Причиной этого принято считать операции Минфина России по покупке иностранной валюты на внутреннем валютном рынке. За последние полгода объем таких операций составил 1,63 трлн руб. (за май-июнь 2018 г. – 0,7 трлн руб.). Однако, по нашему мнению, их влияние на курс преувеличено. Так, если не принимать во внимание резкое обесценение рубля в апреле в результате введения санкций против России, которое одномоментно повысило премию за риск по российским активам, динамика номинального эффективного курса рубля

13(74) 2018

соответствует динамике курса валют других развивающихся стран, таргетирующих инфляцию ( рис. 2 ). На наш взгляд, на курс влияет прежде всего отток капитала с большинства развивающихся рынков вследствие ужесточения денежно-кредитной политики в ряде развитых стран. При этом покупки иностранной валюты Минфином России, конечно, повышают спрос на нее и ослабляют рубль в краткосрочном периоде. Однако следствием слабого курса является более медленный рост импорта, и итоговый чистый приток валюты в страну в результате интервенций и положительного сальдо счета текущих операций меняется не столь значительно, как мог бы при отсутствии интервенций.

1. Денежно-кредитная политика: риски ускорения инфляции увеличиваются

Дальнейшее нарастание геополитической напряженности и отток капитала с развивающихся рынков могут стать факторами, способствующими ослаблению рубля, которое усугубится в случае падения цен на энергоносители.

Наконец, значительный проинфляционный эффект будет иметь повышение НДС с 2019 г. По нашим оценкам, дополнительный вклад этой меры в инфляцию может достичь 1,5 п.п. Причем цены начнут расти уже в текущем году вследствие роста инфляционных ожиданий (а также потребления) и могут в конце

Бразилия Болгария Чили Мексика

Румыния Россия ЮАР Турция

Казахстан Аргентина

Рис. 2. Динамика номинального эффективного курса валют ряда развивающихся стран (декабрь 2017 г. = 100%) Источник: BIS, Национальный банк Республики Казахстан.

2018 – начале 2019 г. превысить целевой ориентир ЦБ РФ в 4%. Таким образом, учитывая все описанные обстоятельства, в текущем году Банк России вполне может отказаться от дальнейшего смягчения денежно- кредитной политики либо ограничиться минимальным снижением ключевой ставки на 0,25 п.п.

13(74) 2018