Денежнокредитная политика ЦБ РФ: риски и ограничения

Автор: А. Божечкова, А. Киюцевская, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 10 (28), 2016 года.

Бесплатный доступ

В июне ЦБ РФ впервые с лета 2015 г. принял решение о снижении ключевой ставки на 0,5 п.п. до уровня 10,5%. Снижение инфляционных ожиданий, дальнейшее замедление инфляции и стабилизация внешних условий, сопровождаемые укреплением рубля, позволили Банку России смягчить денежно-кредитную политику.

Короткий адрес: https://sciup.org/170176604

IDR: 170176604

Текст научной статьи Денежнокредитная политика ЦБ РФ: риски и ограничения

Тем не менее, уровень инфляционных ожиданий остается высоким, препятствуя снижению цен в среднесрочной перспективе. Так, в апреле 2016 г. медианное значение ожидаемой инфляции на год вперед снизилось лишь на 0,1 п.п. и составило 14,6%1.

Источником инфляционных рисков является возможное восстановление потребительского спроса, которое при прочих равных условиях может привести к повышательному давлению на цены потребительских товаров. В частности, в I квартале 2016 г. номинальная заработная плата населения увеличилась на 7,7% по сравнению с аналогичным периодом 2015 г., а в апреле 2016 г. на 5,4% к апрелю 2015 г. Для сравнения: в сентябре-декабре 2015 г. этот показатель в среднем рос лишь на 3,4% в годовом выражении. Также следует отметить, что вследствие замедления инфляции впервые с сентября 2014 г. в феврале и марте 2016 г. наблюдались положительные темпы роста реальной начисленной заработной платы, составившие 0,6 и 1,5% соответственно к аналогичным месяцам 2015 г.

18%

16%

14%

12%

10%

8%

6%

4%

2%

Источник : Росстат.

Рис. 1. Темп прироста ИПЦ в 2011–2016 гг. (% за 12 предшествующих месяцев)

9TS0T0

2. ДЕНЕЖНО^КРЕДИТНАЯ ПОЛИТИКА ЦБ РФ: РИСКИ И ОГРАНИЧЕНИЯ

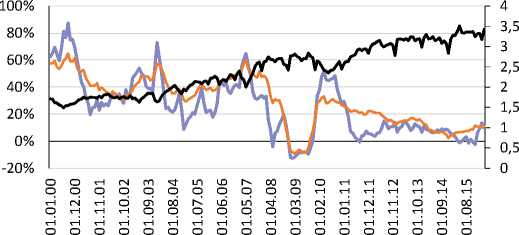

Положительный вклад в рост ИПЦ в 2016 г. может также внести ускорение темпов роста денежной массы М2, обусловленное увеличением денежной базы по мере расходования средств Резервного фонда для финансирования значительного бюджетного дефицита, а также восстановлением кредитной активности1. Темп роста денежной массы М2 в январе-апреле 2016 г. в среднем составлял 10,8%, тогда как в течение аналогичного периода 2015 г. он не превышал 5,4% ( рис. 2 ).

Отметим, что приток в банки средств по мере расходования средств Резервного фонда в полной мере не компенсируется сокращением

^^^^»Годовой темп прироста денежной базы в широком определении

^^^^^^Годовой темп прироста денежной массы

^^^^^^Денежный мультипликатор

Источник : Росстат.

Рис. 2. Динамика денежных агрегатов и денежного мультипликатора в 2000–2016 гг.

задолженности банковской си-

стемы перед ЦБ РФ. В связи с этим в I квартале 2016 г., несмотря на неизменное значение ключевой ставки, наблюдалось снижение процентных ставок. В частности, ставки по депозитам физических лиц до 1 года снизились с 8,53% годовых в январе до 7,71% годовых в марте 2016 г. По оценкам Банка России2, во II-III кварталах 2016 г. эта тенденция продолжится вне зависимости от того, произойдет ли смягчение монетарной политики. Результаты опросов 56 финансовых организаций, которым принадлежит около 85% совокупного кредитного портфеля, показывают, что практически половина из них готовы уменьшить ставки по кредитам.

Таким образом, несмотря на стабилизацию ситуации в экономике РФ, Банк России все еще сталкивается со значительными внутренними рисками, препятствующие более значительному снижению ключевой ставки. Однако еще в большей степени состояние финансовых рынков России зависит от динамики нефтяных цен, трудно поддающихся прогнозированию. Достаточно вспомнить 2015 г., когда после восстановления в первой половине года последовало резкое снижение нефтяных котировок до новых многолетних минимальных значений.

Важным фактором, оказывающим влияние на состояние глобальной экономики, остается ожидание изменения процентной политики Федеральной резервной системы (ФРС) США. Откладывая повышение ключевой ставки, ФРС поддерживает рискованное поведение инвесторов, вызывая рост стоимости активов развивающихся стран, в том числе и российских. Изменение направленности денежно-кредитной политики Федерального резерва может вызвать снижение показателей фондовых рынков.

Можно отметить высокую чувствительность участников валютного рынка к новостям. В частности, неожиданностью стали вышедшие 3 июня данные о состоянии рынка труда США, согласно которым числен- ность занятых в несельскохозяйственном секторе в мае возросла только на 38 тыс. человек, что является самым низким показателем с сентября 2010 г., когда произошло сокращение на 52 тыс. человек. Ответной реакцией стало очередное ослабление доллара на мировом валютном рынке, поддержавшее рост мировых цен на сырьевые товары1. В подобных условиях они становятся не только надежным, но и наиболее доходным активом. К концу мая цена барреля нефти Brent выросла до 50 долл., а неделю спустя – до 51,5 долл.

Неизбежное ужесточение денежно-кредитной политики ФРС США, а затем и действий монетарных властей других развитых стран, придерживающихся сверхмягкой денежно-кредитной политики, по всей видимости, спровоцирует изменение цен финансовых и сырьевых активов по всему миру. А это может привести к ускорению оттока капитала из РФ, ослаблению рубля и увеличению инфляции.

Важным риском для российской экономики в целом и денежно-кредитной политики в частности остается ситуация в китайской экономике, которая продолжает замедляться. Текущее ослабление напряженности на валютном рынке Китая является, скорее всего, временным. В частности, индекс деловой активности в промышленности Китая в мае снизился до 49,2 п. по сравнению с 49,4 п. месяцем ранее. Дальнейшее ухудшение экономической ситуации в Китае может привести к новому падению цен на энергоносители.ф