Денежные потоки в оценке стоимости бизнеса

Автор: Айбетова Э.М.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 10 (26), 2018 года.

Бесплатный доступ

Целью данной статьи является исследование особенностей управления денежными потоками с целью влияния на стоимость компании на примере нефтегазовой отрасли Российской Федерации. Методами исследования являлись анализ, синтез, сравнение, сопоставление и т.п. В результате проведенного исследования был сделан вывод о том, что для эффективного управления денежными потоками с целью их влияния на стоимость компании, важно оценивать ее денежные потоки в предшествующих и текущих периодах.

Денежные потоки, стоимость компании, дисконтирование, эффективность, свободный денежный поток

Короткий адрес: https://sciup.org/140280051

IDR: 140280051

Cash flows in the valuation of a business

The purpose of this article is to study the features of cash flow management in order to influence the value of the company on the example of the oil and gas industry of the Russian Federation. The methods of the study were analysis, synthesis, comparison, comparison, etc.as a result of the study, it was concluded that for effective management of cash flows for the purpose of their impact on the value of the company, it is important to evaluate its cash flows in the previous and current periods.

Текст научной статьи Денежные потоки в оценке стоимости бизнеса

Актуальность настоящей статьи заключается в том, что управление денежными потоками - одно из важнейших направлений деятельности в организации. Денежные ресурсы являются не только основной и наиболее мобильной частью финансовых ресурсов предприятия, но и наиболее ограниченным видом ресурсов. Для достижения успехов в настоящее время необходимо использование современных принципов, механизмов и методов организации и эффективного управления денежными потоками.

Денежные потоки компании - это многокомпонентный объект управления. Именно с помощью показателей денежных потоков у компании появляется возможность обеспечения самофинансирования, так как они выполняют одну из главных ролей в получении финансового результата. И, конечно же, денежные потоки оказывают влияние на стоимость компании, они являются основной для применения одного из основных подходов к оценке бизнеса - доходного [4, с. 85].

В оценке стоимости бизнеса с использованием денежных потоков заинтересованы, прежде всего, собственники компании, так как данный подход предполагает оценку стоимости компании с точки зрения поступления в будущем реальных денежных потоков. По мнению автора статьи в настоящее время в использовании данного подхода существует одна существенная проблема. Метод дисконтированных денежных потоков предполагается оценку стоимости бизнеса с точки зрения будущих денежных потоков организации, прогноз которых очень часто осуществляется без учета всех возможных параметров и условий развития текущей деятельности компании. При оценке стоимости компании с использованием денежных потоков может быть использовано два его вида, выбор которых очень часть осуществляется без учета эффективности текущего управления денежными потоками [6, с. 102]. Отсутствие полной всесторонней оценки эффективности управления денежными потоками организации в прошлых и текущем периодах снижают достоверность проведенной оценки бизнеса с использованием будущих денежных потоков компании.

Для того, чтобы найти решение поставленной проблемы, необходимо, в первую очередь, исследовать, какие подходы существуют в оценке эффективности управления денежными потоками и в оценке стоимости бизнеса методом дисконтированных денежных потоков.

В практике анализа и оценки денежных потоков может быть использован либо прямой, либо косвенный метод составления отчета о движении денежных средств. Также для анализа эффективности управления денежными потоками используется коэффициентный метод.

Особый интерес представляет коэффициентный метод оценки эффективности управления денежными потоками. Разные авторы предлагают свой определенный набор коэффициентов, которыми можно оценить данную эффективность. Так, С.М. Бычкова и Д.Г. Бадмаева предлагают рассчитывать следующие коэффициенты: коэффициент самофинансирования; коэффициент платежеспособности; оценка достаточности денежных средств; интервал самофинансирования; коэффициент Бивера; коэффициент достаточности денежных средств; коэффициент качества выручки [1, с. 25].

Е.М. Сорокина предлагает для расчета эффективности управления денежными потоками рассчитывать следующие коэффициенты: -коэффициент платежеспособности организации, который рассчитывается также, как коэффициент самофинансирования по методике С.М. Бычковой и Д.Г. Бадмаевой; показатель обеспеченности денежными средствами; показатель интервала самофинансирования; достаточность денежного потока по текущим операциям для финансирования инвестиционных операции; достаточность денежного потока по текущим операциям для погашения обязательств [6, с. 452].

Представленные методы оценивают эффективность денежных потоков организации с точки зрения влияния их на результаты текущей деятельности, а именно на ее ликвидность и платёжеспособность. В рамках данной статьи интерес представляет влияние денежных потоков на стоимость компании. Одним из способов, которые используются для оценки стоимости бизнеса, является доходный подход. Этот метод предполагает несколько алгоритмов расчёта. Наиболее часто используется способ дисконтирования денежных потоков. Расчёты основаны на анализе доходов компании за установленный период. На основе этих сведений прогнозируются тенденции развития, и рассчитывается стоимость организации [2, с. 102].

Стоимость компании методом дисконтированных денежных потоков может быть оценена двумя методами:

-

- через поток для собственного капитала, также называемый чистый свободный денежный поток;

-

- через поток для всего инвестированного капитала, то есть бездолговой денежный поток.

Применение первой модели позволяет определить стоимость собственных средств фирмы. Эта сумма представляет собой цену всех акций или долей предприятия. Вычисления по второй модели задействуют не только собственный, но и заёмный капитал [4, с. 85].

Тем самым, доходный подход определяет текущую стоимость предприятия как будущие доходы от его деятельности и осуществляется путем использования метода дисконтирования денежных потоков.

Таким образом, управление денежными потоками должно включать в себя два основных направления: оценку эффективности данного управления по показателям прошедших периодов, а также оценку влияние денежных потоков на стоимость компании по их будущим значениям. Далеко не всегда данные оценки дают одинаковый результат, по которому можно определить эффективно управление денежными потоками в той или иной компании или нет. Именно поэтому, для того, чтобы результат оценки стоимости компании по ее денежным потокам объективно отражал существующую ситуацию, необходимо также проводить анализ денежных потоков компании за предшествующие периоды.

Для подтверждения данного вывода было проведена оценка эффективности управления денежными потоками трех российских компаний нефтегазовой отрасли, а также оценена их стоимость с использованием способа дисконтированных денежных потоков.

Были рассчитаны некоторые показатели эффективности управления денежными потоками (табл. 1).

Таблица 1

Показатели эффективности управления денежными потоками ПАО «Лукойл», ПАО «Газпром», ПАО «Роснефть» за 2015 – 2017 гг.

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

|

ПАО «Лукойл» |

|||

|

Коэффициент платежеспособности |

1,049 |

1,044 |

1,035 |

|

Показатель обеспеченности денежными средствами, дни |

0,8 |

1,1 |

1,2 |

|

Достаточность денежного потока по текущим операциям для финансирования инвестиционных операций |

0,446 |

0,742 |

0,596 |

|

Достаточность денежного потока по текущим операциям для погашения обязательств |

0,2790 |

0,3945 |

0,4509 |

|

ПАО «Газпром» |

|||

|

Коэффициент платежеспособности |

1,082 |

1,093 |

1,068 |

|

Показатель обеспеченности денежными средствами, дни |

0,2 |

0,1 |

0,1 |

|

Достаточность денежного потока по текущим операциям для финансирования инвестиционных операций |

0,655 |

0,887 |

0,518 |

|

Достаточность денежного потока по текущим операциям для погашения обязательств |

1,1844 |

1,9436 |

1,3689 |

|

ПАО «Роснефть» |

|||

|

Коэффициент платежеспособности |

1,038 |

1,088 |

1,013 |

|

Показатель обеспеченности денежными средствами, дни |

0,1 |

0,1 |

0,1 |

|

Достаточность денежного потока по текущим операциям для финансирования инвестиционных операций |

0,517 |

-0,046 |

-0,138 |

|

Достаточность денежного потока по текущим операциям для погашения обязательств |

0,5266 |

-0,0839 |

-0,1588 |

Оценка эффективности управления денежными потоками трех компаний показала, что в ПАО «Лукойл» и ПАО «Газпром» управление денежными потоками достаточно эффективно, отвечает специфике деятельности организаций, главное, что чистые денежные потоки по текущим операциям положительные. Что касается ПАО «Роснефть», то у этой компании управление денежными потоками не совсем эффективно, так как в 2016 – 2017 гг. наблюдается отрицательный чистый денежный поток по текущей деятельности, а деятельность организации финансируется преимущественно за счет заемного капитала.

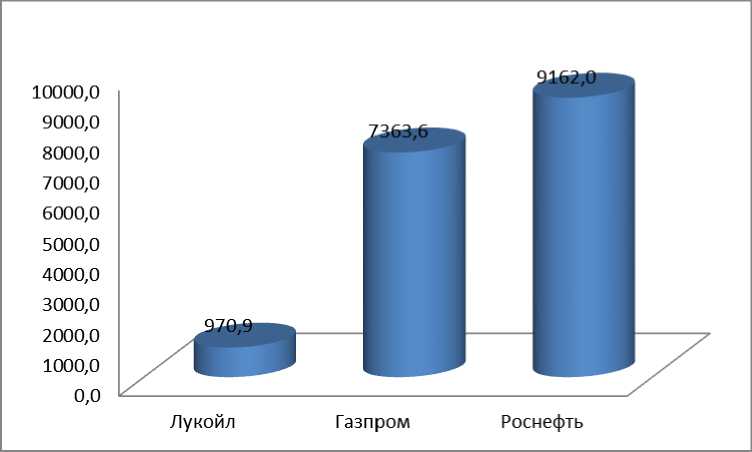

Результаты оценки стоимости по чистому свободному денежному потоку представлены на рис. 1.

Рисунок 1. Стоимости ПАО «Лукойл», ПАО «Газпром» и ПАО «Роснефть», определенные по денежным потокам, млрд. руб.

Таким образом, из трех компаний наибольшую стоимость имеет ПАО «Роснефть» - 9162 млрд. руб., а наименьшую – ПАО «Лукойл» (970,9 млрд. руб.).

Если сопоставить проведенную оценку эффективности управления денежными потоками и расчет стоимости компаний, то при наличии устойчивых доходов всех компаний, они обеспечивают им достаточно высокие стоимости. Однако, ПАО «Роснефть» имеет самую большую стоимость, но при этом, эффективность управления текущими денежными потоками в нем самая низкая. Это подтверждает сделанный ранее вывод о том, что для эффективного управления денежными потоками с целью их влияния на стоимость компании, важно оценивать ее денежные потоки в предшествующих и текущих периодах.

В связи с этим, ПАО «Роснефть» необходимо более тщательно управлять своими платежами по текущим операциям, а также источниками финансирования. Обеспечивать свои денежными потоки преимущественно за счет заемных средств – опасная политика, тем более для предприятий нефтегазовой отрасли, в которых наиболее оптимальной является структура капитала с преобладанием собственного.

Список литературы Денежные потоки в оценке стоимости бизнеса

- Бычкова С.М., Бадмаева Д.Г. Методика анализа денежных средств и денежных потоков организации // Международный бухгалтерский учет. - 2014. - №21. - С. 23 - 29.

- Когденко В.Г., Мельник М.В. Краткосрочная и долгосрочная финансовая политика: учебное пособие. - М.: ЮНИТИ, 2016. - 471 c.

- Косорукова И.В. Оценка стоимости ценных бумаг и бизнеса: учебник. - М.: МФПУ Синергия, 2016. - 904 c.

- Симоненко Н.Н., Симоненко В.Н. Краткосрочная и долгосрочная финансовая политика фирмы: учебник. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 512 c.

- Сорокина Е.М. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики. - М.: Финансы и статистика, 2014. - 1796 с.

- Спиридонова Е.А. Оценка стоимости бизнеса: учебник и практикум для бакалавриата и магистратуры. - Люберцы: Юрайт, 2016. - 299 c.