Денежные средства: сущность и содержание

Автор: Холоша В.Ю.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (35), 2018 года.

Бесплатный доступ

В статье исследуются денежные средства, их сущность и содержание.

Денежные средства, сущность денежных средств, содержание денежных средств, денежные потоки

Короткий адрес: https://sciup.org/140273418

IDR: 140273418

Money: the nature and content

The article examines cash, its essence and content.

Текст научной статьи Денежные средства: сущность и содержание

Управленческая деятельность необходима для целей обеспечения стабильности функционирования организации1. Важно сказать, что зарубежные компании активно внедряют в свою деятельность управление финансовыми отношениями (финансовый менеджмент)2.

Финансовое состояние организации можно определить как совокупность показателей ее деятельности, которые характеризуют возможность погасить долговые обязательства; оно может быть устойчивым, предкризисным и кризисным3. Обеспечение эффективности использования финансовых ресурсов организации определяет устойчивость состояния в целом. Для того, чтобы обеспечить устойчивость организации, необходимо сформировать эффективную систему управления финансами4.

В современных условиях у предпринимательства появляются новые источники пополнения финансовых ресурсов, такие как паевые и иные взносы членов трудового коллектива, прибыль от проведения финансовых операций, кредитные инвестиции, страховые возмещения, поступающие от страховых компаний и другие виды ресурсов5.

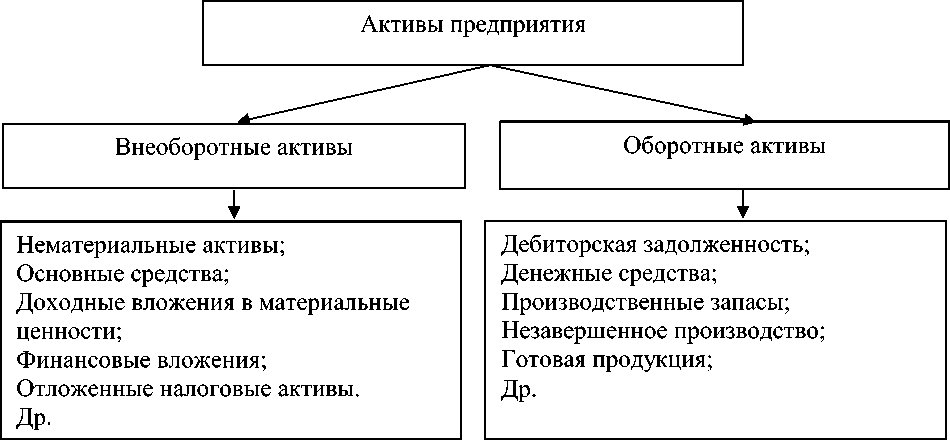

Структура активов организации представлена ниже (рисунок 1).

Рисунок 1. Структура активов организации6

Оборотные активы представляют собой средства организации, которые непосредственно участвуют в ее хозяйственной деятельности в текущем периоде (это запасы, денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и проч.).

Денежные средства – это наиболее ликвидная часть активов организации, представляющая собой наличные и безналичные платежные средства в российской и иностранной валюте; легко реализуемые ценные бумаги, а также платежные и денежные документы.

Денежный поток представляет собой движение денежных средств в рамках организации хозяйственной деятельности предприятия. Денежные средства, при этом, составляют часть оборотных активов7.

Приток денежных средств осуществляется за счет выручки от реализации продукции, работ, услуг; увеличения уставного капитала от дополнительной эмиссии акций; полученных кредитов, займов и средств от выпуска корпоративных облигаций и др.

Отток денежных средств возникает вследствие покрытия текущих затрат, инвестиционных расходов, платежей в бюджет и во внебюджетные фонды, выплат дивидендов акционерам организации и т.д.8

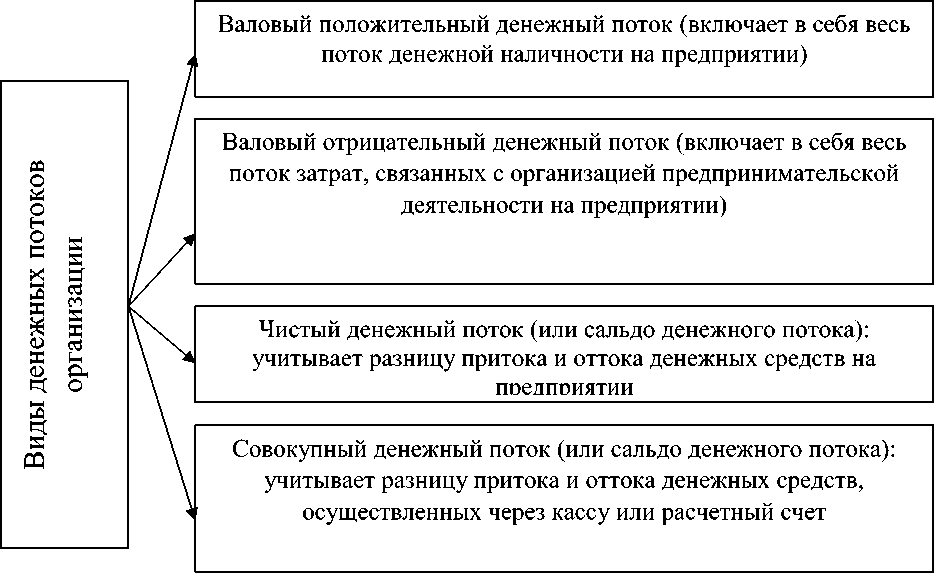

Основные виды денежных потоков представлены на рисунке 2.

Рисунок 2. Виды денежных потоков организации9

Текущая (операционная) деятельность предприятия должна обеспечивать положительный денежный поток предприятия для целей обеспечения устойчивой деятельности.

Под операционным потоком понимается сумма фактических поступлений денежных средств от операций за определенный период, при этом не учитываются финансовые затраты.

Инвестиционная деятельность ввиду вложения средств в развитие, модернизацию, как правило, сопровождается временным оттоком денежных средств.

Денежные потоки по финансовой деятельности вызваны организацией финансовых отношений (например, приток средств в результате получения и кредита и последующий отток средств по погашению кредитных обязательств).

Разница между поступлениями и выбытием денежных потоков по каждому из трех видов формирует в конечном итоге чистый денежный приток (или чистый денежный отток).

Любая хозяйственная операция, проводимая в организации, связана с получением доходов и осуществлением расходов, поэтому вызывает движение денежных средств, т.е. денежные потоки (потоки наличности).

Свободный денежный поток – показатель финансовой эффективности. Свободный денежный поток (FCF) представляет собой наличные средства, которые остаются в распоряжении организации после осуществления расходов, необходимых для поддержания и/или расширения его базы активов10.

Содержание управления потоками денежных средств зависит от оптимального использования финансовых потоков и структуры капитала организации. Денежные потоки должны быть обобщены между собой таким образом, чтобы сохранить финансовое равновесие и при этом избежать избыточной ликвидности. Ликвидность– это способность активов быть быстро конвертированы в денежную форму без потери своей стоимости текущей. Движение денежных средств фактически и является тем непосредственным инструментом, через который предприятием регулируется структура соответствующих групп активов, а, следовательно, и общий уровень ликвидности организации.11

Управление денежными потоками можно определить как совокупность методов и инструментов, с помощью которых организуются процессы формирования, расходования и маневрирования денежных средств. Цель управления денежными потоками – обеспечить оптимальное соотношении притока / оттока денежных средств от различных видов деятельности:

-

- денежного потока по финансовой деятельности;

-

- денежного потока по операционной деятельности;

-

- денежного потока по инвестиционной деятельности.

Наиболее эффективными методами управления денежными потоками

12 являются :

-

- привлечение стратегических инвесторов;

-

- дополнительная эмиссия акций;

-

- ускорение взыскания просроченной дебиторской задолженности;

-

- и др.

Одним из методов, который получил развитие в последнее время, можно отметить IPO. IPO представляет собой один из наиболее актуальных инструментов финансирования (поскольку посредством IPO крупные предприятия выпускают на рынок акции, вкладывая инвестиционные средства)13.

В завершении целесообразно отметить, что основной целью управления денежными потоками является проведение анализа их формирования за счет изучения процесса поступления и расходования денежных активов и обеспечения его сбалансированности.

Список литературы Денежные средства: сущность и содержание

- Азалиев Т.Д. Финансы предприятий. - М.: ВиД, 2015. - 329 с.

- Баскакова О.В. Экономика организаций. Издательство: Дашков и К, 2013. - 271 с.

- Гришин Р.И. Управление на предприятии. Книга 1. - М.: Аист, 2012. - 465 с.

- Ефимова О.В. Финансовый анализ. - М.: Бух. Учет, 2013. - 518 с.

- Ливанов Б.О. Фондовый рынок России. - М.: АСТ, 2014. - С.194.

- Малыгина Е. А. Сущность и методы управления денежными потоками организации // Молодой ученый. - 2014. - №21.2.

- Негашев Е. А. Анализ финансов предприятия в рыночных условиях. К: Центр, 2012. - 306