Денежный поток в системе оборота средств предприятия (на примере ООО «Масловские сады» Орловской области)

")

Автор: Чернева Н.А., Ильина И.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 4-6 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140110593

IDR: 140110593

Текст статьи Денежный поток в системе оборота средств предприятия (на примере ООО «Масловские сады» Орловской области)

Денежные средства играют большую и важную роль в производственных циклах предприятия и обеспечивают его эффективность, финансовое состояние, платежеспособность. Определенное и систематическое движение во времени денежных средств в форме их поступлений и расходований определяется понятием «денежный поток». Денежный поток представляет собой разницу между поступлениями и выбытиями средств экономического субъекта за определенный промежуток времени (обычно это финансовый год).

Большинство авторов, когда ссылаются на понятие «денежные потоки», подразумевают денежные средства, образовавшиеся в результате хозяйственной деятельности.

Американский ученый Дж. К. Ван Хорн представляет предприятие живым организмом и сравнивает денежные потоки с системой кровообращения живого существа. По его мнению, если система управления денежными потоками работает непрерывно и эффективно, то и предприятие, как живой организм, будет финансово здоровым и развивающимся. Он считает, что "движение денежных средств фирмы представляет собой непрерывный процесс". Активы фирмы представляют собой чистое использование денежных средств, а пассивы - чистые источники. Объем денежных средств колеблется во времени в зависимости от объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования[2].

Денежный поток (“cash flow”) в буквальном смысле в переводе с английского – это “денежный поток”, “поток кассовой наличности”, “поток денежных средств”[1].

Все поступления и списания денежных средств принято рассматривать в разрезе текущей деятельности, инвестиционной и финансовой деятельности на предприятии.

На исследуемом нами предприятии ООО «Масловские сады» Орловской области существует только текущая деятельность, поэтому поступления и расходования денежных средств будем изучать только по данному направлению.

Основным видом деятельности ООО «Масловские сады» является выращивание плодовых и ягодных культур. Поступления денежных средств на предприятии происходит только за счет выручки от продажи товаров (продукции, работ и услуг) (рисунок 1).

Рисунок 1- Состав и структура товарной продукции

Как мы видим из данных, представленных на диаграмме 1, предприятие специализируется в основном на реализации приобретенных товаров, с каждым годом их удельный вес в составе выручки растет, но снижаются поступления от реализации ягод и продукции растениеводства, реализованной в переработанном виде.

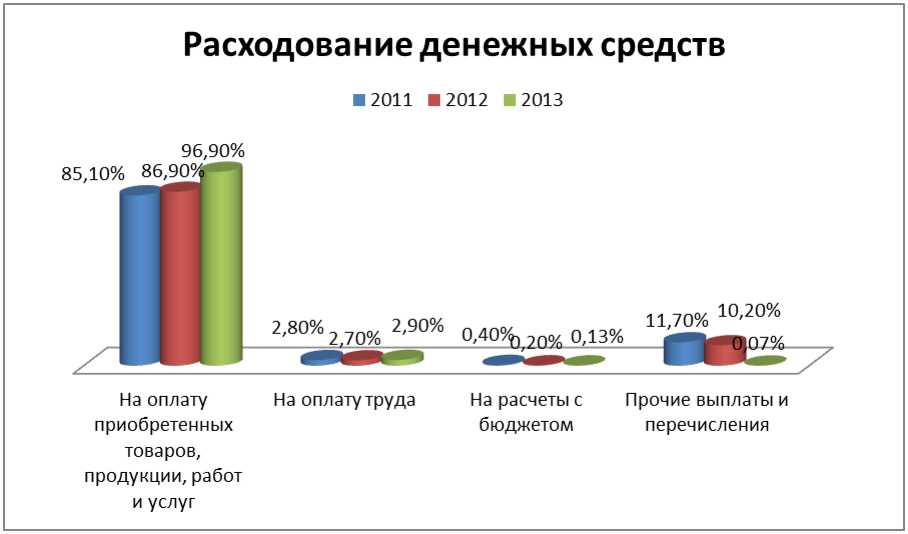

Расходование денежных средств в 2011- 2013 гг. ООО «Масловские сады» представим на рисунке 2.

Рисунок 2- Расходование денежных средств

На основе данных диаграммы 2 видно, что основное расходование средств ООО «Масловские сады» направлено на оплату приобретенных товаров, услуг, работ, которое в динамике растет.

Необходимо знать, что финансовую устойчивость предприятию может обеспечить только оптимальный размер денежного потока: излишек приведет к обесценению денежных средств, а дефицит - к заморозке производства, ухудшению финансового состояния предприятия, банкротства.

Проанализируем остаток денежный поток ООО «Масловские сады « за 2011-2013 гг. в таблице.

Таблица - Анализ поступления и расходования денежных средств ООО «Масловские сады»

|

Наименование показателей |

2011г. |

2012г. |

2013г. |

Темп роста, % |

||||

|

∑,тыс. руб. |

Уд.веса, % |

∑,тыс. руб. |

Уд.вес а,% |

∑,тыс . руб. |

Уд.веса, % |

|||

|

Положительный денежный поток |

||||||||

|

Все поступления денежных средств |

72680 |

100 |

77725 |

100 |

81063 |

100 |

111,5 |

|

|

Отрицательный денежный поток |

||||||||

|

Все расходования денежных средств |

73385 |

100 |

77479 |

100 |

80070 |

100 |

109,1 |

|

|

Остаток денежных средств |

(705) |

- |

246 |

- |

993 |

- |

- |

|

Как видно из таблицы в 2011 году денежных средств расходовалось больше, чем поступало, в итоге чистый денежный поток был равен – 705 млн. руб. Но с каждым годом происходит улучшение и в 2013 году чистый денежный поток равен 993 млн. руб.

Таким образом, исследуемое предприятие в целом способно генерировать денежные средства в объеме, достаточном для осуществления необходимых расходов. Оставшиеся денежные средства можно направить на увеличение инвестиционной активности предприятия, расширение деятельности.

Список литературы Денежный поток в системе оборота средств предприятия (на примере ООО «Масловские сады» Орловской области)

- Абрамян А. К. Теоретическое представление категории «денежные потоки» /А. К. Абрамян, О. Г. Коваленко//Молодой ученый. -2012. -№1. Т.1. -С. 84-86.

- Ван Хорн Дж.К., Вахович Дж.М. Основы финансового менеджмента. 12-е изд. -М.: "И.Д. Вильямс", 2008. -1232 с.

- Григорьева, Т. И. Финансовый анализ для менеджеров: оценка, прогноз: учеб. для магистров/Т. И. Григорьева. -2-е изд., перераб. и доп. -М.: Юрайт, 2012. -462 с.