Депозитное и кредитное обслуживание населения России

Автор: Нелина В.И., Карманова Н.Д.

Журнал: Мировая наука @science-j

Рубрика: Гуманитарные и общественные науки

Статья в выпуске: 9 (9), 2017 года.

Бесплатный доступ

Задолженности по кредитам и объем средств вложенных на свои личные счета у физических лиц, является одной из актуальных тем. Платежеспособность заемщиков снижается, и часть из них уже не может своевременно обслуживать свои кредитные обязательства. От этого напрямую зависит стабильное состояние кредитного рынка.

Задолженность, кредит, личные счета, физические лица, банк

Короткий адрес: https://sciup.org/140262995

IDR: 140262995

Deposit and credit service of the population of Russia

Of debt on the credits and the amount of funds enclosed into the personal accounts at natural persons, is one of hot topics. The solvency of borrowers decreases, and part of them can't serve the credit obligations in due time any more. The stable condition of the credit market directly depends on it.

Текст научной статьи Депозитное и кредитное обслуживание населения России

Лидерами рейтинга самых популярных банков России по данным информационного портала МедиаИндекс на период 2014-2016 гг. стали Сбербанк, ВТБ и ВЭБ . В пятерку рейтинга вошли также ВТБ 24 и АльфаБанк. Данный рейтинг, конечно, не может являться основой для оценки надежности банка для вкладов и вообще для обращение к ним. Однако учитывать его косвенно при выборе банка для открытия вклада или оформления кредита, пожалуй, все же можно. Ведь, известность и популярность банка может говорить о том, что его услугами пользуется большее число клиентов. Но с другой стороны, менее разрекламированные банки тоже надёжны, и могут предоставлять более выгодные условия, чем популярные. Например, благодаря некоторых банков, которые входят в топ 10 продемонстрированных во всех таблицах ниже предоставляют «приятные» проценты и более лучшую поддержку в разных аспектах.

Если рассмотреть рейтинг банков по объемам выданных кредитов в 2016 г. (табл. 1), то можно увидеть, что никому не уступает банк на протяжении трех лет – это «Сбербанк». Он крупнейший банк в России и СНГ. Более подробно можно рассмотреть таблицу ниже:

Таблица 1 – Объемы выданных кредитов за 2014-2016гг.

|

Место 2016г |

Название банка |

2014г. млрд. руб. |

% |

2015г. млрд. руб. |

% |

2016г. млрд. руб. |

% |

Темп прироста |

|

1 |

Сбербанк |

4014,7 |

35,5 |

4118,5 |

39,0 |

4315,5 |

40,3 |

107,5 |

|

2 |

ВТБ 24 |

1401,1 |

12,4 |

1368,6 |

12,9 |

1557,1 |

14,6 |

111,1 |

|

3 |

Россельхоз Банк |

274,6 |

2,4 |

286,3 |

2,7 |

322,1 |

3,0 |

117,3 |

|

4 |

Газпром банк |

301,1 |

2,7 |

289,8 |

2,7 |

309,9 |

2,9 |

102,9 |

|

5 |

Альфабанк |

281,9 |

2,5 |

247,9 |

2,3 |

232,0 |

2,2 |

82,3 |

|

6 |

Райфффайзен Банк |

206,8 |

1,8 |

176,4 |

1,7 |

179,6 |

1,7 |

86,8 |

|

7 |

Хоум кредит банк |

243,8 |

2,2 |

170,0 |

1,6 |

149,7 |

1,4 |

61,4 |

|

8 |

Росбанк |

245,6 |

2,2 |

186,5 |

1,8 |

145,7 |

1,4 |

59,4 |

|

9 |

Русский стандарт |

242,6 |

2,1 |

170,1 |

1,6 |

143,8 |

1,3 |

59,3 |

|

10 |

Восточный экспресс банк |

141,2 |

1,2 |

178,6 |

1,7 |

140,0 |

1,3 |

99,1 |

|

По рынку в целом |

11320,3 |

100,0 |

10573,5 |

100,0 |

10701,3 |

100,0 |

94,5 |

На сегодняшний день, Сбербанк – это главный кредитор экономики страны, активно внедряющий государственные программы. Активы банка составляют 21 321,1 млрд. руб. По объему операций с физ. лицами обогнал все другие учреждения подобного рода. Кроме того, банк дополнительно поддерживается государством: в том случае, если кризис углубится, ему будет выделено дополнительно до семисот миллиардов рублей.

На втором месте расположился банк ВТБ, по основным показателям, уступая Сбербанку в размере активов (2 629,2 млрд. руб.). Интересно, что банк имеет несколько, успешно работающих дочерних организаций (ВТБ 24, Банк Москвы), также отвечающих высоким показателям надежности. Конечно объем взятых кредитов меньше, что у Сбербанка на 2758,3 млрд.руб. в 2016 году, но это не мешает ему занимать одно из лидирующих мест.

Замыкает тройку лидеров Россельхозбанк. Банк был учрежден для поддержки аграрной промышленности страны, а сегодня организация активно внедряет программы кредитования, и финансового обслуживания предпринимателей, а также частных лиц.

По объему взятых кредитов третье место делит между Гаспром банком, но в 2016 году Россельхохбанк превысил показатель над конкурирующим банком на 12,3 млрд.руб.

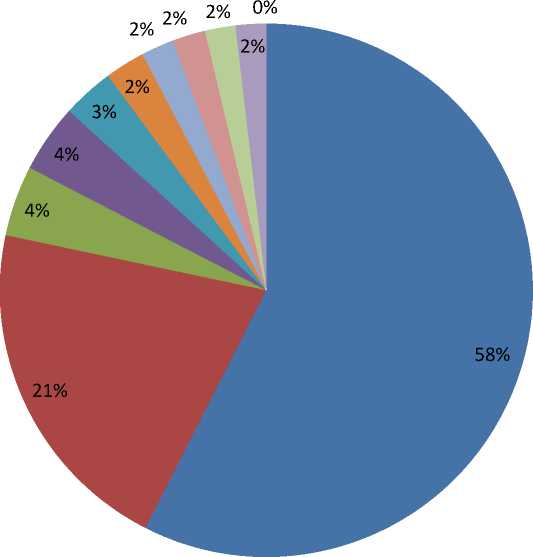

Если рассматривать динамику выданных кредитов в 2016 г. (рис. 1), то можно отметить, что Сбербанк охватывает больше половины всех кредитов.

Отметим, что Сбербанк и банк ВТБ 24 – это два крупнейших банка в нашей стране, которым, по мнению людей, доверяют, считают, что они надежны во всех аспектах, и к ним можно обращаться.

Таким образом, эти банки имеют достаточный или приемлемый уровень кредитоспособности, чтобы адекватно выполнить свои финансовые обязательства.

По версии национальных рейтинговых агентств, эти банки имеют очень высокий или наивысшие уровни кредитоспособности, что говорит о большой вероятности того, что они обеспечат выполнение всех своих текущих обязательств. Это стабильные и надежные финансовые партнеры, которым можно доверить свои средства.

Более подробно можно рассмотреть диаграмму ниже:

Сбербанк

ВТБ 24

Россельхозбанк

Газпромбанк

Альфабанк

Райфффайзен банк

Хоум кредит банк

Росбанк

Русский стандар Восточный эксспрес

Прочие

Рисунок 1 - Динамика объем выданных кредитов за 2016 г.,%

Если рассматривать рейтинг банков по показателю - просроченные задолженности по кредитам физических лиц, то можно увидеть (табл.2), что первые два места занимают так же - Сбербанк и ВТБ 24. Не удивительно, что именно они выдают наибольший объем денег населению в кредит.

Можно заметить, что рост задолженности у Сбербанка увеличивается с каждым годом и за период 2014 – 2016 гг. возросла на 66,5 млрд. руб. или на 64,1%. А это достаточно высокий темп прироста за данный период.

У ВТБ 24 иная ситуация, показатель снизился на 4,3 млрд. руб. или на 4,2%. Не значительное уменьшение не влияет на рейтинг в статистике просроченной задолженности по кредитам физических лиц, и поэтому ВТБ 24 остается так же на лидирующем месте.

Более подробнее можно рассмотреть в таблице 2:

Таблица 2 – Размер просроченной задолженности по кредитам физических лиц за 2014-2016гг.

|

Место 2016г |

Название банка |

2014г. млрд. руб. |

% |

2015г. млрд. руб. |

% |

2016г. млрд. руб. |

% |

Темп прироста |

|

1 |

Сбербанк |

103,8 |

15,4 |

162,9 |

19,2 |

170,3 |

19,6 |

164,1 |

|

2 |

ВТБ 24 |

102,6 |

15,3 |

115,9 |

13,6 |

98,3 |

11,3 |

95,8 |

|

3 |

Русский стандарт |

51,6 |

7,7 |

59,1 |

6,9 |

62,1 |

7,1 |

120,3 |

|

4 |

Альфа банк |

37,7 |

5,6 |

58,0 |

6,8 |

56,7 |

6,5 |

150,2 |

|

5 |

Банк Открытие |

2,3 |

0,3 |

4,9 |

0,6 |

30,7 |

3,5 |

1333,7 |

|

6 |

Восточный Экспресс банк |

22,4 |

3,3 |

22,7 |

2,7 |

26,4 |

3,0 |

117,9 |

|

7 |

Росбанк |

15,0 |

2,2 |

20,8 |

2,4 |

21,6 |

2,5 |

144,0 |

|

8 |

Почта банк |

6,3 |

0,9 |

12,1 |

1,4 |

18,0 |

2,1 |

286,9 |

|

9 |

Россельхоз Банк |

8,4 |

1,3 |

12,9 |

1,5 |

13,6 |

1,6 |

162,2 |

|

10 |

Хоум кредит банк |

39,7 |

5,9 |

26,9 |

3,2 |

12,1 |

1,4 |

30,4 |

|

12 |

Тинькофф |

16,4 |

2,4 |

14,8 |

1,7 |

11,3 |

1,3 |

68,5 |

|

13 |

Ренессанс кредит |

13,6 |

2,0 |

15,5 |

1,8 |

10,4 |

1,2 |

76,4 |

|

14 |

Райффайзен Банк |

5,6 |

0,8 |

7,6 |

0,9 |

7,8 |

0,9 |

139,1 |

|

15 |

Газпром банк |

3,9 |

0,6 |

6580 |

0,8 |

7,6 |

0,9 |

193,1 |

|

Х |

По рынку в целом |

672,5 |

100,0 |

850,1 |

100,0 |

868,7 |

100,0 |

129,2 |

Третье место занимает Русский стандарт: по объему выданных кредитов этот банк занимает девятое место (табл.1), а по просроченным задолженностям (табл. 2) третье и этот показатель за исследуемый период увеличился на 10,5 млрд. руб. или на 20,3% .

Тем, кто планирует взять кредит на более выгодных условиях, следует обратить внимание и на другие банки в данном рейтинге.

Многие из перечисленных лидеров в этом рейтинге, не имея преимуществ крупных банков, но привлекают клиентов именно низкими процентами, и выгодными условиями. Поэтому не обязательно идти в популярный банк, нужно изучать все выгодные условия, чтобы не было такой ситуации, когда из-за высокой процентной ставки, человек не смог платить кредит.

Часть населения стало жить не по средствам. Резко вырастает доля заемщиков, которые имеют более одного кредита, нередко очередной кредит берут для того, чтобы погасить предыдущий

Сегодня в стране большое количество людей, которые не платят по долгам банкам и другим финансовым организациям. Например, ставка по потребительским кредитам у Сбербанка на конец 2016г. от 12-19,0%, у ВТБ24 – 13,5-22,0%, а у Росбанка от11,0%.

Нужно рационально подходить к кредитам, искать выгодные условия. Перечисленные банки тоже популярны, но не так разрекламированы. Они достаточно надежны и предлагают выгоднее проценты, которые бы помогли уменьшить количество людей, которые бы не были не в состояние платить из-за определенных жизненных ситуаций.

Чтобы планировать свой бюджет, есть и другая сторона, когда люди размещают свои средства на сберегательных счетах. Здесь лидирующие положение занимает Сбербанк: около половины рынка за исследуемый период. При этом ставку по вкладам предлагает ниже, чем у других: например, у Сбербанка ставка – 6,5%, у Промсвязьбанка – 8,6%, у Банка Открытие – 8,0%, а эти банки занимают десятое место и восьмое(табл. 3 ), хотя по степени надежности, ни чем не отстают от других банков, и не являются лидерами по ссудной задолженности.

Более подробно можно рассмотреть таблицу ниже:

Таблица 3 – Рейтинг банков, занимающих лидирующие место по объему средств на счетах физических лиц за период 2014-2016 гг.

|

Место 2016г. |

Название банка |

2014г. млрд. руб. |

% |

2015г. млрд. руб. |

% |

2016г. млрд. руб. |

% |

Темп прироста |

|

1 |

Сбербанк |

1353,4 |

48,5 |

1382,0 |

49,3 |

1692,8 |

48,2 |

125,1 |

|

2 |

ВТБ24 |

216,6 |

7,8 |

232,4 |

8,3 |

354,2 |

10,1 |

163,5 |

|

3 |

Альфа-Банк |

223,6 |

8,0 |

250,5 |

8,9 |

346,4 |

10,1 |

158,5 |

|

4 |

Райффанзен банк |

129,3 |

4,6 |

134,2 |

4,8 |

183,2 |

5,2 |

141,7 |

|

5 |

Газпромбанк |

73,5 |

2,6 |

68,5 |

2,4 |

81,1 |

2,3 |

110,3 |

|

6 |

ЮниКредит Банк |

39,0 |

1,4 |

46,7 |

1,7 |

62,6 |

1,8 |

160,5 |

|

7 |

Ситибанк |

48,3 |

1,7 |

56,6 |

2,0 |

58,4 |

1,7 |

120,8 |

|

8 |

Банк Открытие |

9,8 |

0,3 |

16,8 |

0,6 |

52,2 |

1,5 |

534,9 |

|

9 |

Росбанк |

30,8 |

1,1 |

29,7 |

1,1 |

47,0 |

1,3 |

152,4 |

|

10 |

Промсвязь банк |

31,4 |

1,1 |

32,0 |

1,1 |

36,1 |

1,0 |

115,0 |

|

Х |

По рынку в целом |

2792,7 |

100,0 |

2803,0 |

100,0 |

3510,9 |

100,0 |

125,7 |

На втором месте - ВТБ24. Ставку этот банк предлагает выше, чем у Сбербанка – 7,1%, что более привлекательно для клиентов.

И третье место занимает Альфа банк, у которого показатель ниже ВТБ24 в 2016г. на 7,9 млрд. руб. Хотя у него ставки еще ниже в сравнении с банком ВТБ24. Альфа банк предлагает своим клиентам вложить свои свободные денежные средства под 6,6%. Если рассматривать максимальную ставку, которую предлагают банки, вошедшие в наши таблицы, то это: Промсвязьбанк, БинБанк и Банк Открытие, достаточно за рекомендовавшиеся и надежные банки, у которых не так много филиалов, как например, у Сбербанка, но предлагающие выгодные условия. Таким образом, у физических лиц есть возможность и необходимость искать дополнительную информацию, повысить свою финансовую грамотность, узнавать о условиях, которые предлагает каждый банк.

Однако чтобы разобраться в общей ситуации по задолженности в России, следует проанализировать задолженность по кредитам физических лиц в различных регионах России.

Так опираясь на данные Центрального банка, был составлен данный список регионов России по критерию задолженности перед банком, в том числе и по просроченной задолженности (табл. 4).

В масштабах России наблюдается рост задолженности у физических лиц, а именно с 2014 г. по 2016 г. на 428,6 млрд. руб. или на 4,0% (табл. 5). Следовательно, наблюдается медленный рост данного показателя. Лидирующее положение по объему «кредитов всего» занимает г. Москва, который по состоянию на 2016 г. равен 1143,1 млрд. руб.

Если рассматривать Москву в динамике по годам, то наблюдается снижение количества задолженностей у физических лиц перед банками на 15,2 млрд. руб. или на 1,3%. Это связано с тем, что именно в Москве наиболее всего распространена практика коллекторских служб, которые создают должнику всячески некомфортную атмосферу, давление на него различными законными, а порой и незаконными методами.

Таблица 4 – Задолженность по кредитам, предоставляемым физическим лицам за период 2014-2016 гг.

|

Регион |

2014 г. млрд. руб. |

2015 г млрд. руб. |

2016г. млрд. руб. |

|||

|

По кредитам всего |

в том числе: |

По кредита м всего |

в том числе: |

По кредита м всего |

в том числе: |

|

|

По просроче нной задолжен ности |

По просроч енной задолже нности |

По просроче нной задолжен ности |

||||

|

Московская область |

755,0 |

5,1 |

736,3 |

3,8 |

736,0 |

3,1 |

|

г. Москва |

1158,3 |

7,9 |

1063,6 |

7,7 |

1143,1 |

5,7 |

|

Ленинградская область |

142,3 |

0,5 |

132,2 |

0,4 |

131,7 |

0,3 |

|

г. Санкт-Петербург |

491,1 |

2,1 |

454,0 |

1,9 |

476,7 |

1,5 |

|

Краснодарский |

341,3 |

1,5 |

345,7 |

1,3 |

368,7 |

1,0 |

|

край |

||||||

|

Ростовская область |

267,5 |

0,7 |

263,8 |

0,6 |

288,5 |

0,6 |

|

Пермский край |

206,6 |

1,4 |

206,7 |

1,2 |

220,1 |

0,8 |

|

Самарская область |

219,7 |

1,1 |

217,3 |

1,0 |

231,2 |

0,9 |

|

Челябинская область |

246,5 |

1,7 |

254,0 |

1,6 |

280,0 |

1,1 |

|

Новосибирская область |

234,7 |

1,2 |

232,1 |

1,0 |

249,4 |

0,7 |

|

Приморский край |

132,9 |

0,3 |

132,0 |

0,2 |

144,7 |

0,2 |

|

Амурская область |

67,4 |

0,2 |

68,0 |

0,2 |

74,8 |

0,1 |

|

Сахалинская область |

49,3 |

0,1 |

48,0 |

0,1 |

51,8 |

0,1 |

|

Всего по России |

10585,9 |

48,3 |

10380,1 |

34,0 |

11014,4 |

27,7 |

Порой, доходит до того, что данные организации незаконно изымают квартиру должника. Поэтому чтобы одним из факторов такого показателя является то, что должник боится попасть в базу данных коллекторских организаций.

Таблица 5 – Темпы роста задолженности у физических лиц в России

|

Регион |

По кредитам всего 2014 г. к 2016 г. |

По просроченной задолженности 2014 г. к 2016 г. |

||

|

Абсолютное отклонение, (+,-) |

Темп роста, % |

Абсолютное отклонение, (+,-) |

Темп роста, % |

|

|

Московская область |

-19,0 |

97,5 |

-2,0 |

60,1 |

|

г. Москва |

-15,2 |

98,7 |

-2,2 |

72,5 |

|

Ленинградская область |

-10,6 |

92,5 |

-0,2 |

56,3 |

|

г. Санкт-Петербург |

-14,4 |

97,1 |

-0,6 |

72,0 |

|

Краснодарский |

27,4 |

108,0 |

-0,5 |

69,6 |

|

край |

||||

|

Ростовская область |

20,7 |

107,8 |

-0,2 |

74,0 |

|

Пермский край |

13,5 |

106,6 |

-0,6 |

56,1 |

|

Самарская область |

11,5 |

105,2 |

-0,2 |

78,6 |

|

Челябинская область |

33,5 |

113,6 |

-0,7 |

61,7 |

|

Новосибирская область |

14,8 |

106,3 |

-0,5 |

61,9 |

|

Приморский край |

11,8 |

108,9 |

-0,4 |

55,4 |

|

Амурская область |

7,4 |

111,0 |

-0,1 |

44,0 |

|

Сахалинская область |

2,5 |

105,0 |

-0,1 |

63,8 |

|

Всего по России |

428,6 |

104,0 |

-20,7 |

57,3 |

Отличилась и Челябинская область, доля задолженности в которой среди других областей не занимает лидирующих позиций, однако обладает самым резким темпом роста данного показателя в динамике с 2014г. по 2016гг., а именно увеличилась на 33,5 млрд. руб. или на 10,2%.

Если рассматривать показатели по критерию «по просроченной задолженности», то можно заметить, что в целом по всем представленным областям наблюдается снижение показателей. Это достаточно положительная динамика.

Также по объему лидирует город Москва, а именно в 2016 г. этот показатель составил 5,7 млрд. руб., но наблюдается значительное снижение данного показателя в 2014-2016 гг. на 2,2 млрд. руб. или на 27,5%.

Наибольшие темпы снижения просроченной задолженности наблюдаются в Амурской области, а именно на 0,1 млрд. руб. или на 56,0%.

Краснодарский край по ссудной задолженности физических лиц всего демонстрирует тенденцию роста, а именно на 27,4 млрд. руб. или на 8,0%. А что касается просроченной задолженности, то он находится в пятерке областей с наивысшими темпами снижения задолженности.

Самая большая доля задолженности по кредитам физических лиц - у Московской области и г. Москва.

Задолженность по кредитам является большой проблемой как для должников, так как им необходимо выплатить кредит, так и непосредственно для самих банков. В связи с этим некоторые банки стремятся предложить какие-либо новые или усовершенствовать старые механизмы стимуляции должников.

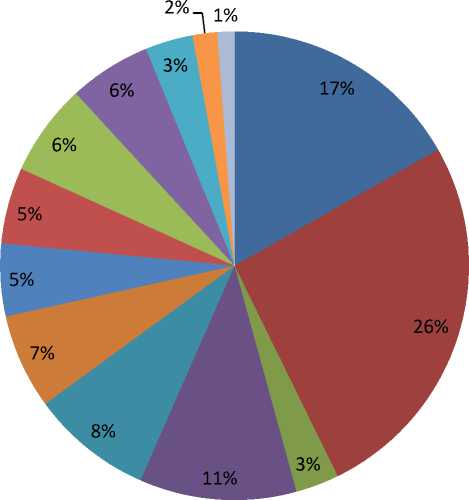

Наглядно данные продемонстрированы на рисунке 2:

Московская область г. Москва

Ленинградская область г. Санкт-Петербург Краснодарский край Ростовская область Пермский край Самарская область Челябинская область Новосибирская область Приморский край Амурская область Сахалинская область

Рисунок 2 - Динамика объема задолженность по кредитам физических лиц в 2016 г.,%

На современном этапе для решения проблем с задолженностью многие крупные банки осуществляют так называемую акцию «Амнистия».

Так по данным Frank Research Group - аналитического агентства, специализирующегося на исследованиях рынка финансовых услуг, в том числе розничного банкинга, кредитные амнистии проводят в основном 4 банка: ВТБ24, Альфа-банк, МКБ и банк «Хоум Кредит».

Чаще всего банки устраивают массовые кредитные амнистии. Например, Связь-банк проводит кредитные амнистии c 2012 г. Как правило, акции устраивают дважды в год, и продолжаются они недолго. Например, до конца нынешнего января в банке действует программа «В новый год без долгов». По ее условиям, клиенты, у которых осталась просроченная задолженность в декабре 2015 г., могу заплатить банку только основной долг с процентами (штраф банк спишет). Главное условие — успеть заплатить до конца месяца.

Не во всех случаях банк предлагает списать неустойки. Так, банк «Хоум Кредит» в рамках амнистии, которая проходит с августа 2014 г. до сих пор, предлагает своим должникам оплатить 20% основного долга (без пени и просрочек) и освободиться от взыскания задолженности. При этом долг не списывают, а просто перестают требовать.

В письме к одному из заемщиков банка говорится, что как только требуемые 20% поступят на счет, банк в письменном виде подтвердит, что взыскивать долг прекратят. То есть это значит, что должнику перестают звонить, отправлять СМС, к нему не отправят взыскателей, а его дело не передадут в суд или коллекторское агентство. При этом ни получить справку о полном погашении задолженности, ни очистить кредитную историю акция банка не помогла бы. Не смотря на то, что данные условия достаточно необычные и нестандартные, с момента запуска акции в ней поучаствовала 41 тыс. клиентов банка.

Термин «кредитная амнистия» предполагает наличие различных путей решения проблемы задолженности должников перед банком. Чаще всего банки применяют кредитную амнистию в так называемом «ручном режиме». Например, банк ВТБ24 иногда прощает пени по кредитному договору. При этом практики списания основного долга или процентов по нему у банка нет.

Амнистия в Альфа-банке выглядит так же: прощают лишь штрафы, основной долг и проценты все-таки ложатся на плечи должника, причем их нужно заплатить единовременно. Этим предложением банка воспользовались немногие клиенты, сообщила пресс-служба кредитной организации в ответ на запрос РБК. Правда, и кредитную амнистию в Альфа-банке практикуют совсем недавно — с 2015 года.

Иногда к кредитной амнистии как к последнему средству прибегают и в Банке Москвы. Сам банк делает такие предложения лишь в экстренных случаях — например, если семья должника лишилась кормильца. В то же время такой способ выбраться из долговой ямы часто предлагают сами заемщики — и, если других вариантов нет, банк может пойти навстречу. Как показывает кредитная практика чаще всего такая инициатива исходит от валютных ипотечников.

Те банки, которые не предоставляют своим задолжникам кредитные амнистии, например такие как «Восточный экспресс» и «ДельтаКредит» предлагают проблемным заемщикам реструктуризацию кредита или кредитные каникулы.

Практически у всех банков есть проблемные долги и просроченные задолженности. Появляться они могут из-за того, что некоторые заёмщики вводят банк в заблуждение, заранее зная о том, что не смогут или не будут выплачивать кредит. У других же наоборот может возникнуть иллюзия доступности кредита, и о выплатах процентов они могут просто не думать.

Неплательщиками могут стать граждане, которые неожиданно потеряли работу или у которых ухудшилось материальное положение. Нередко к появлению задолженности приводят высокие проценты по кредиту.

Эксперты отмечают, что с долгами, появившимися в 2015 г. году, будет гораздо сложнее работать. Еще в 2014 г. году банки повысили требования к заемщикам, и выход таких клиентов на просрочку обусловлен действительно серьезными причинами. Эти причины хорошо известны -это потеря работы, рост цен и прочее.

Итак, на основе проведенного анализа динамики и структуры вкладов и задолженности, можно сформулировать основные пути решения проблемы.

Банкам следует напоминать заёмщикам о необходимости погасить кредит в первые дни после того, как была просрочена очередная выплата. Часто причиной просрочки является элементарная забывчивость, поэтому выплата производится достаточно быстро.

Если выплаты не происходит, банк должен продолжить переговоры с гражданином и для того, чтобы подтолкнуть его заплатить быстрее, следует установить пеню или штраф за каждый день просрочки.

Если у заемщика внезапно изменилось финансовое положение (он неожиданно потеряли работу, заболел или произошло что-либо подобное), то лучше постараться не прятаться от банка, а связаться с ним и попросить изменить график платежей.

Ещё до оформления кредита необходимо объективно оценить своё финансовое положение и подумать над предстоящими выплатами, необходимо очень внимательно читать кредитный договор.

Проблемным заемщикам предлагают реструктуризацию кредита или кредитные каникулы.

Также существует большое заблуждение у будущих заемщиков из-за того, что Сбербанк много рекламирует себя и стремится позиционировать, как самый надежный банк в России, поэтому физические лица не отрицают влияние на другие банки, которые предлагают даже больше возможностей и манёвра своим клиентам, создают более выгодные условия.

Следовательно, физическим лицам необходимо повышать банковскую грамотность, с тем, чтобы получить максимальный эффект от взаимодействия с кредитным институтом.

Список литературы Депозитное и кредитное обслуживание населения России

- Аргументы и факты // Что будет, если не вернуть кредит банка / [Электронный ресурс]: Режим доступа-http://www.aif.ru/dontknows/1236321

- Кредитные истории // Рейтинг надежности банков России в 2016-2017 году на сегодняшний день/ [Электронный ресурс]: Режим доступа - https://kredit.temaretik.com/1018783573785185163/rejting-nadezhnosti-bankov-rossii-v-2016-2017-godu-na-segodnyashnij-den

- Мир процентов // Всё о финансов/ [Электронный ресурс]: Режим доступа - http://mir-procentov.ru/banks/ratings/credits-delay-part-fl.html?date1=2016-12-01&date2=2015-12-01

- Носова Т.П. / Факторы влияния на кредитный риск / Национальная экономическая конференция №9, 2017. С.138-140

- РБК // Прощание с долгами / [Электронный ресурс]: Режим доступа -https://www.rbc.ru/money/20/01/2016/569e3ff29a794775f1b8408e

- Экономика // Коллекторы / [Электронный ресурс]: Режим доступа -http://chel.74.ru/text/economics/20220521730048.html