Депозитные операции банков РФ и их развитие в современных условиях

Автор: Беляков Г.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 6-1 (93), 2024 года.

Бесплатный доступ

Раскрывается сущность депозитных операций российских банков, описываются виды и разновидности банковских депозитов. Проводится анализ депозитных операций банков РФ, отмечается прирост средств на рублевых вкладах населения и организаций, а также тенденция к девалютизации. Выявляются основные проблемы рассматриваемой сферы и предлагаются пути совершенствования.

Депозитные операции банков, банковский сектор, девалютизация, вкладчики, вклады физических и юридических лиц

Короткий адрес: https://sciup.org/170205362

IDR: 170205362 | DOI: 10.24412/2500-1000-2024-6-1-117-121

Deposit operations of Russian banks and their development in modern conditions

The essence of deposit operations of Russian banks is revealed, the types and varieties of bank deposits are described. The analysis of deposit operations of banks of the Russian Federation is carried out. There is an increase in funds on ruble deposits of individuals and legal entities, as well as a trend towards dedollarization. The main problems of the analyzed sphere are identified and the ways of improvement are proposed.

Текст научной статьи Депозитные операции банков РФ и их развитие в современных условиях

Для обеспечения своей деятельности банк должен располагать определенной ресурсной базой, включающей как собственные, так и привлеченные средства [1]. Благодаря депозитным операциям происходит рост ресурсного потенциала банка [2], который, своевременно погашая свои обязательства, впоследствии увеличивает объем активных операций. Иными словами, размер активных операций, осуществляемых банком, определяется объемом его ресурсов, влияя на результат его деятельности в виде прибыли.

Все вышесказанное свидетельствует об актуальности обращения к теме депозитных операций банков, которая обусловлена огромным значением депозитных операций в национальной экономике, поскольку именно с помощью данного вида финансовых операций банки имеют возможность привлечь ресурсы, которые позволят банку развиваться и инвестировать.

Цель исследования – проанализировать депозитные операции банков и их развитие в России. Задачи исследования включают рассмотрение сущности депозитных операций и их анализ на современном этапе; выявление проблем и определение путей совершенствования депозитных операций в современных условиях.

Изначально раскроем сущность депозитных операций банков. Депозитные операции, наряду с расчетными и кредитными, относятся к базовым банковским опе- рациям [3]. В российской банковской практике депозитные операции связаны с внесением в банк клиентами средств на определенные счета и последующим их использованием соответственно режиму счета и законодательству.

Лаконичное и точное определение депозитным операциям дает О.И. Лаврушин, который определяет их как «операции по привлечению денежных средств во вклады (пассивные депозитные операции) или размещение имеющихся в распоряжении коммерческого банка средств во вклады в других кредитных организациях (активные депозитные операции)» [4, c. 291]. Вклады (депозиты) трактуются как «записи в банковских книгах, свидетельствующие о наличии определенных требований клиентов к банку, или же денежные средства клиентов в банках в форме вкладов по соглашениям и договорам» [5, с. 9].

Существующие виды депозитов включают срочные, сберегательные и до востребования, причем наиболее привлекательными для вкладчиков являются срочные депозиты, размещаемые на срок, который определяется условиями договора. Привлеченные с помощью срочных депозитов средства могут быть использованы банками для осуществления долгосрочных вложений. Также разновидностями банковских депозитов являются выпускаемые банками долговые обязательства- банков- ские сертификаты и банковские платежные карты.

Проанализируем депозитные операции российских банков на современном этапе развития.

На протяжении 2023 года прослеживалась ярко выраженная тенденция роста де- позитных операций банковского сектора РФ, что видно из таблицы 1, содержащей информацию об объеме вкладов физических и юридических лиц в российских банках.

Таблица 1. Объем вкладов физлиц и юрлиц в российских банках на 01.01.2024, млрд. руб. [8]

|

Показатель |

На 01.01.2023 |

На 01.01.2024 |

Прирост, % |

|

Вклады физлиц |

22654 |

29291 |

23,7% |

|

Вклады юрлиц |

25553 |

32746 |

22% |

На конец 2023 года вклады физлиц составили 29291 млрд. рублей, прирост по сравнению с предыдущим периодом составил свыше 20% [6]. Объем средств юридических лиц на депозитах в банках на конец 2023 года составил 32746 млрд. рублей, прирост по сравнению с предыдущим годом 22%, что свидетельствует о значительном росте депозитного портфеля банков.

Прирост средств на депозитах ускорился уже в середине 2023 года. В июне 2023 года годовой прирост депозитной базы банков повысился до 12,8% с 11,65% в мае. Особенно быстрый рост депозитных операций отмечался на протяжении последних месяцев 2023 года. К примеру, годовой прирост средств на депозитах в ноябре увеличился до 21,0% с 19,4% в октябре, в декабре рост продолжился, но стал более умеренным, немного замедлившись в январе 2024 года. По итогам декабря, годовой прирост средств физлиц превысил 20% [7]. Также можно говорить об историческом минимуме валютизации депозитного портфеля населения. В условиях экономической неопределенности вкладчики предпочитают более предсказуемые вклады в рублях. Выраженная дева-лютизация структуры депозитного портфеля банков в России – следствие действующих неблагоприятных геополитических факторов, санкций зарубежных стран. В этих условиях заметно снижена репутация иностранных валют недружественных стран («токсичных валют»).

Объем депозитных операций увеличился по ряду причин:

Во-первых, это увеличение доходов, в том числе на фоне кадрового дефицита за счет роста зарплат и повышения бюджетных выплат, таких как пенсии, пособия, выплата материнского капитала.

Во-вторых, высокие ставки по депозитам, выросшие во второй половине 2023 года вследствие повышения ключевой процентной ставки Банка России до 16% годовых, вызвали повышение доходности вкладов и привели к значительному притоку средств на депозиты физлиц. Отметим, что высокая ключевая ставка, которая уже несколько месяцев находится на уровне 16%, способствует достижению стабильности цен и вызывает снижение уровня инфляции.

Ставка по депозитам физических лиц за период с января 2023 года до декабря того же года выросла вдвое, увеличившись с 5,64% до 12,30%. Что касается ставки по депозитам нефинансовых организаций, она за тот же период также выросла в два раза с 7,52% до 15,94%. Среди депозитов физических лиц самые высокие ставки были по краткосрочным депозитам, причем наиболее популярны депозиты со сроками привлечения от 91 дня до 180 дней (12,15%) и от 180 дней до 1 года (12,30%). Среди депозитов нефинансовых организаций наиболее привлекательные ставки по депозитам на тот же срок привлечения (14,82 и 15,94%, соответственно).

На конец 2023 года процентная ставка по краткосрочным вкладам физлиц соста- вила 12,78%, а по долгосрочным – 11,90%. По привлеченным депозитам нефинансовых организаций процентные ставки по краткосрочным и долгосрочным операци- ям составили 14,43 и 15,41%, соответственно.

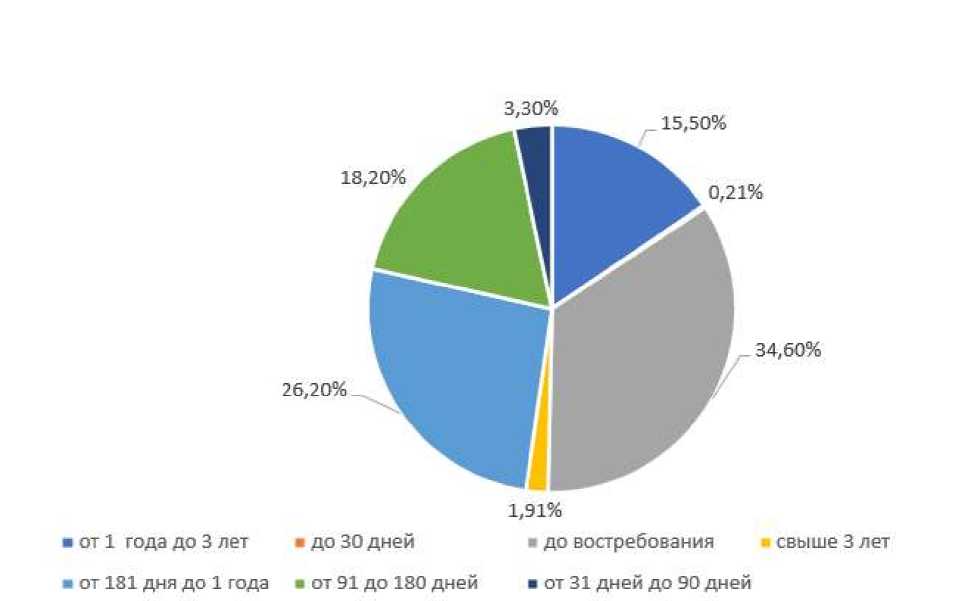

Соотношение различных видов депозитов в рублях представлено на рисунке 1.

Рис. 1. Соотношение видов рублевых депозитов российских банков в 2023 году, % [8]

Как мы видим, преобладают срочные вклады, общая доля которых совокупно составляет свыше 65%, в то время как вклады до востребования составляют только треть всех вкладов (34,6%). Это объясняется тем, что вкладчики предпочитают те депозиты, которые дают возможность получить дополнительный доход.

Отметим, что накопление средств происходило в первую очередь в краткосрочном сегменте, т.е. на срочных рублевых депозитах сроком до 1 года, что связано с их более высокой ликвидностью по сравнению со вкладами на более длинные сроки [8]. Преобладающими являются краткосрочные депозиты на срок от 6 месяцев до 1 года.

Ставки многими банками были повышены по всей основной линейке вкладов. Ведущие банки предлагали сбалансированные депозитные продукты с хорошими условиями. Отметим, что на ведущих позициях здесь находится Сбербанк России. Объем депозитов физлиц в данном банке по итогам 2023 года составил 22,6 трлн рублей, а средства юридических лиц составили 10,9 трлн. рублей.

Проведенный анализ позволил выявить следующие проблемы, связанные с проведением депозитных операций: сложность привлечения долгосрочных ресурсов, высокая конкуренция между банками, низкий уровень финансовой грамотности потенциальных вкладчиков и доходов населения.

Совершенствование депозитной политики банков и депозитных операций должно осуществляться в разных направлениях для достижения наибольшей результативности. Среди них проведение более детального анализа депозитного портфеля банков за счет сегментации вкладчиков и депозитных ресурсов; усиление внутреннего контроля депозитных операций; регулярный пересмотр существующих видов и условий депозитов; повышение привлекательности вкладов; осуществление постоянного мониторинга рынка сбережений; дальнейшее расширение применения информационных технологий в банковской сфере; регулярное переобучение сотрудников кредитных учреждений; совершенствование системы страхования вкладов в российских банках.

Все предлагаемые мероприятия должны осуществляться комплексно, только в этом случае мы увидим улучшение проведения депозитных операций.

Таким образом, основой функционирования банка является его ресурсный потенциал, формируемый, в основном, путем

В ходе анализа депозитных операций банков на современном этапе выявлена тенденция к росту объемов привлечения средств во вклады в рублях и снижение уровня валютизации депозитного портфеля банков, отмечено преобладание краткосрочных депозитных операций сроком от 6 месяцев до 1 года над долгосрочными.

Выявлены проблемы, связанные с осуществлением депозитных операций банками и определены основные пути совершенствования депозитных операций на современном этапе развития.

проведения депозитных операций.

Список литературы Депозитные операции банков РФ и их развитие в современных условиях

- Гамзатова С.А. Депозитные операции коммерческих банков и их развитие в современных условиях // International Journal of Humanities and Natural Sciences. - 2019. - Vol. 11-3 (38). - С. 124-127.

- Белоглазова Г.Н. Банковское дело. Организация деятельности коммерческого банка: учебник / Г.Н. Белоглазова, Л.П. Кроливецкая. - М.: Юрайт, 2015. - 522 с.

- Пеганова О. М. Банковское дело: учебник. - М.: Изд-во Юрайт, 2023. - 574 с.

- Лаврушин О.И. Банковское дело: учебник. - Изд. 2-е, перераб. и доп. - М.: Финансы и статистика, 2014. - 74 с.

- Куликов Н.И., Назарчук Н.П. Банковские ресурсы, их формирование и эффективное использование: монография. - Тамбов: Изд-во ФГБОУ ВПО "ТГТУ", 2014. - 108 с.

- Статистический бюллетень Банка России № 1 (368) - Москва, 2024 // Официальный сайт Центрального Банка РФ. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/Collection/Collection/File/47849/Bbs2401r.pdf (дата обращения 21.04.2024).

- Денежно-кредитные условия и трасмиссионный механизм денежно-кредитной политики. № 7 (13). июль 2023 года // Официальный сайт Центрального Банка РФ. - [Электронный ресурс]. - Режим доступа https://cbr.ru/Collection/Collection/File/45218/DKU_2307-13.pdf (дата обращения 21.04.2024).

- Годовой отчет Банка России за 2023 год // Официальный сайт Центрального Банка РФ. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/Collection/Collection/File/49041/ar_2023.pdf (дата обращения 21.04.2021).