Депозиты населения в январе-ноябре 2021 года

Автор: Зубов С.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 1 (154), 2022 года.

Бесплатный доступ

Банковские вклады физических лиц за январь-ноябрь 2021 г. выросли незначительно, их доля в банковских пассивах снизилась. Факторами замедления стали: отток денежных средств в покупку недвижимости вследствие доступности ипотеки; привлекательные условия на фондовом рынке; рост наличных накоплений в общей структуре сбережений; введение налога на проценты по крупным депозитам. Начиная со II квартала 2021 г. ужесточение денежно-кредитной политики ЦБ РФ содействует повышению депозитных ставок, что в ближайшем будущем способно восстановить привлекательность банковских депозитов.

Короткий адрес: https://sciup.org/170191449

IDR: 170191449

Текст научной статьи Депозиты населения в январе-ноябре 2021 года

Средства физических лиц1 по-прежнему остаются одним из наиболее значимых для банков ресурсов. На 1 декабря 2021 г. они составили 27,9% от общего объема банковских пассивов. Для сравнения: средства корпоративных клиентов – 32,1%, средства банков – 10%, государственные средства – 7,6%, кредиты от Банка России – 2,7%. Доля собственного капитала составила 9,9%. Вместе с тем на начало 2021 г. доля средств физических лиц в банковских пассивах была выше и составляла 31,6%.

Общий объем средств физических лиц на 1 декабря 2021 г. достиг 33,2 трлн руб., прирост за 11 месяцев в абсолютном выражении составил 382,1 млрд руб., или 1,2% (на 1 декабря 2020 г. за аналогичный период был зафиксирован прирост на 1,1 трлн руб., или на 3,5%).

1(154) 2022

Средства в рублях составили 26,3 трлн руб., за 8 месяцев 2021 г. – падение на 0,9% (за аналогичный период 2020 г. – прирост на 1,2%). Валютные депозиты составили 6,9 трлн руб. (прирост на 2,1% с 2021 г., в 2020 г. прирост на 12,9% был обусловлен снижением курса рубля).

Несмотря на крайне низкие процентные ставки по валютным вкладам, уровень долларизации2 депозитов физлиц остается прежним – на 1 декабря

4. Депозиты населения в январе-ноябре 2021 года

2021 г. доля валютных вкладов в общем объеме средств физических лиц составила 20,9% (на соответствующую дату прошлого года – 20,5%). Такое соотношение между рублевыми и валютными депозитами сохраняется практически неизменным в течение нескольких лет (с 2012 г., за исключением периода конца 2014 г. – начала 2015 г.), при этом за прошедшие 9 лет рубль обесценился более чем в 2 раза по отношению к доллару. В течение последних лет в России наблюдается положительное сальдо операций физических лиц с наличной иностранной валютой, а чистый ввоз в страну превышает показатели 2020 г.1. В то же время политика Центрального банка не способствует размещению наличной валюты на банковские депозиты – нормативы обязательных резервов по валютным депозитам установлены на уровне 8%, что существенно превышает уровень норматива по рублевым депозитам (для банков с универсальной валютной лицензией – 4,75%, для банков с базовой лицензией – 1,0%).

Существенный прирост зафиксирован по остаткам на счетах эскроу физических лиц по договорам участия в долевом строительстве. За 11 месяцев прирост составил 1766,6 млрд руб., или 150,6%. Интерес к инвестициям в недвижимость в значительной степени сдерживает вложение средств в традиционные сберегательные депозиты. Прирост данного показателя в значительной степени связан со стимулированием спроса на ипотечные кредиты в связи с продлением государственной поддержки ипотечного кредитования.

По данным Агентства страхования вкладов2, средний размер вклада физического лица составил на 1 октября 2021 г. 278 тыс. руб. (без учета мелких вкладов менее 1 тыс. руб.). Средний размер средств вкладчиков на счетах эскроу – 5,7 млн руб. Вклады населения застрахованы в общей сложности на сумму 32 807 млрд руб., или на 98,8% от их общего объема.

1(154) 2022

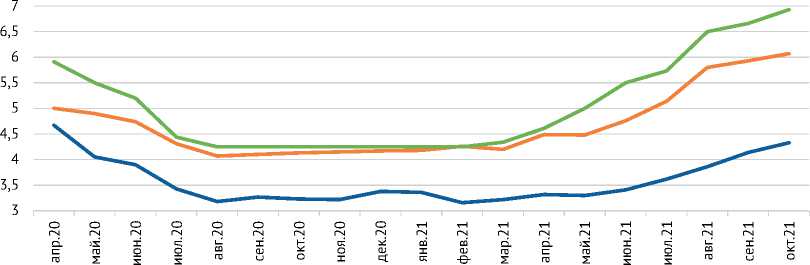

За время пандемии произошел существенный сдвиг в структуре сбережений в сторону более ликвидных. Учитывая возникший тренд изъятия средств из банков со стороны населения, а также снижение ставок при относительно мягкой тогда денежно-кредитной политике ЦБ РФ, банки стали активнее продвигать накопительные счета, преимущества которых заключаются в относительно высоких процентных ставках и возможности гибкого управления счетом (количество транзакций в виде пополнения и снятий при отсутствии или невысоком уровне неснижаемого остатка практически не ограничено). На 1 декабря 2021 г. наибольшим спросом пользовались средства на счетах и краткосрочные депозиты до 30 дней (38,1% от общего объема вкладов), прирост которых за 11 месяцев 2021 г. составил 8,7%. До начала пандемии (конец 2019 г.) данный вид депозитов составлял не более 25%. Несмотря на наметившийся отток средств с долгосрочных депозитов, банкам удалось переломить тенденцию за счет роста процентных ставок во второй половине 2021 г. ( рис. 1 ). На долю долгосрочных вкладов сроком свыше одного года приходится 34,2%, снижение за 11 месяцев 2021 г. составило 3,8%. Рост долгосрочных источников фондирования, возможно, приведет к некоторому росту процентных расходов банков, однако стабильность долгосрочной ресурсной базы позволит повысить сбалансированность активов и пассивов по срочности и минимизировать процентный риск и риск ликвидности.

Мониторинг экономической ситуации в России

^^^^^Краткосрочные вклады физических лиц ^^^^^»Долгосрочные вклады физических лиц ^^^^^Ключевая ставка ЦБ РФ*

* Ключевая ставка Банка России рассчитана как средняя арифметическая за месяц.

Рис. 1. Динамика процентных ставок по краткосрочным и долгосрочным вкладам физических лиц и ключевой ставки ЦБ РФ в 2020–2021 гг.

Источник: Процентные ставки по кредитным и депозитным операциям кредитных организаций в рублях / Банк России. URL:

Банк России предложил создать специальный вклад для граждан с невысокими доходами1: процентная ставка по нему будет привязана к уровню инфляции или ключевой ставке. Гражданин сможет открыть только один такой вклад, его сумма будет ограничена (предположительно уровнем 100 тыс. руб.). Таких вкладчиков предлагается определять через единую государственную информационную систему социального обеспечения. В настоящее время в связи с ростом процентных ставок вероятность появления таких вкладов невысока. Однако даже в случае дотирования процентов по вкладам из прибыли банков их влияние на общий финансовый результат сектора будет незначительным: оценочно ожидаемый объем «социальных» вкладов может составить около 200 млрд руб., т.е. менее 1% от всех розничных депозитов и счетов в банковской системе2.

По мере восстановления экономики и роста доходов граждан следует ожидать постепенного притока денежных средств во вклады. Стабильность банковской системы, проявившаяся в период кризиса, должна поддержать уровень доверия к кредитным организациям со стороны населения, что будет способствовать перетоку наличных сбережений в банковские депозиты. Снижение привлекательности вложений в ценные бумаги, наблюдаемое в течение последних месяцев на фондовом рынке, а также возможный спад выдачи ипотеки в связи с сокращением льготных ипотечных программ также будут повышать объемы сбережений на депозитах за счет снижения интереса к инвестициям в ценные бумаги и недвижимость. Повышение процентных ставок позволит сбалансировать структуру банковских вкладов и увеличить долю долгосрочных депозитов. ж

1(154) 2022