Детерминанты кредитных рейтингов регионов России

Автор: Михайлова Анна Александровна, Тимушев Евгений Николаевич

Журнал: Регионология @regionsar

Рубрика: Экономическая социология и демография

Статья в выпуске: 2 (115) т.29, 2021 года.

Бесплатный доступ

Введение. Кредитный рейтинг отражает степень долговой устойчивости региона, однако вопрос о его факторах именно на региональном уровне плохо изучен в научной литературе. Цель статьи - на основе проведенного исследования определить факторы, оказавшие основное влияние при присвоении российскими и международными рейтинговыми агентствами кредитных рейтингов регионам России. Материалы и методы. Проанализирована методология российских (АКРА и «Эксперт РА») и зарубежных (Fitch Ratings, S&P Global Ratings и Moody’s Investors Service) рейтинговых агентств. С помощью факторного и корреляционного анализа были сгруппированы факторы, к ним подобраны количественные показатели. С помощью простой и мультиномиальной логит-регрессии была проверена объясняющая сила факторов. Результаты исследования. Подтверждено отрицательное влияние на рейтинг факторов долга, дефицита и величины госсектора и положительное - размера и динамики экономики региона. Найдено отрицательное влияние бедности и положительное - ожидаемой продолжительности жизни и размера капитальных бюджетных расходов. Выявлен разный подход к показателю дотационности субъекта: для международных агентств она является незначимым фактором, но для российских - отрицательным. Обсуждение и заключение. Установлено, что российские агентства при оценке дают приоритет количественным бюджетным, а международные - традиционным экономическим индикаторам. Особенно ценный результат заключается в обнаружении значимости показателей ожидаемой продолжительности жизни и бедности, так как он свидетельствует о прямой зависимости кредитного рейтинга от качества жизни в регионе. Полученные результаты позволяют сформулировать меры региональной бюджетной политики, направленные на уменьшение кредитного риска, расширение долгового финансирования и увеличение эффективности бюджетной политики. Результаты исследования будут востребованы не только в практике госуправления, но и в дальнейших научных работах, так как открывают путь к анализу взаимосвязи кредитного рейтинга и мер контрциклической бюджетной политики, а также уточнению роли иных факторов кредитоспособности, особенно институционального характера.

Долговая устойчивость, методология рейтинговых агентств, дотационность региона, факторный анализ, мультиномиальная логит-регрессия

Короткий адрес: https://sciup.org/147234639

IDR: 147234639 | УДК: 336.722.117.7(470+571) | DOI: 10.15507/2413-1407.115.029.202102.355-379

Determinants of credit ratings of Russia's regions

Introduction. A credit rating reflects the degree of debt sustainability of the region, but the issue of its factors at the regional level has been under-researched. The article is based on the conducted study and reveals the major factors that influenced the assignment of credit ratings by Russian and international rating agencies to the regions of Russia. Materials and Methods. The methodology of both Russian (ACRA and Expert RA) and foreign (Fitch Ratings, S&P Global Ratings, and Moody's Investors Service) rating agencies were analyzed. Factor and correlation analysis was used to group the factors; their quantitative indicators were selected. Ordinal and multinomial logistic regressions (logits) were used to test the explanatory power of the factors. Results. The negative impact on the rating of the factors of debt, deficit, and the size of the public sector, as well as the positive impact of the size and dynamics of the region's economy has been corroborated. The negative impact of poverty, as well as the positive impact of life expectancy and the size of capital budget expenditures has been highlighted. Differences in using the indicator of the region's dependence on subsidies have been revealed: it has been regarded as an insignificant factor by international agencies, but as a negative one by Russian agencies. Discussion and Conclusion. The authors have established that Russian agencies give priority to quantitative budget indicators, while international ones give priority to traditional economic indicators. The identified significance of the indicators of life expectancy and poverty has become a particularly valuable result as it indicates a direct dependence of the credit rating on the quality of life in the region. The results obtained make it possible to formulate regional budget policy measures aimed at reducing credit risk, expanding debt financing, and increasing the effectiveness of budget policy. The results of the study will be useful not only in the practice of public administration, but also in further scientific research, as they open the way to the analysis of the interdependence between the credit rating and countercyclical fiscal policy measures, as well as to clarify the role of other factors in creditworthiness, especially those of an institutional nature.

Текст научной статьи Детерминанты кредитных рейтингов регионов России

The authors declare that there is no conflict of interest.

Funding. The article was done as part of the implementation of the government assignment to RANEPA for 2021.

Введение. Долговая устойчивость – способность своевременного исполнения долговых обязательств – является важным условием общей бюджетной устойчивости (согласованности текущих действий государства и возможности достижения целей в будущем). Положительные эффекты долговой устойчивости – макростабильность и инклюзивность экономики [1]. Напротив, рост рисков долговой устойчивости снижает производительность труда1 и повышает вероятность финансового кризиса2.

Сегодня долговая устойчивость находится под угрозой. Рост доли лиц старше трудоспособного возраста в общей численности населения и в мире, и в России вынуждает осуществлять масштабные бюджетные расходы. Текущий рост мирового долга снижает будущий потенциал заимствований. Продолжающийся коронакризис уменьшает налоговые доходы, но заставляет увеличивать расходы бюджетов.

Важным индикатором долговой устойчивости является кредитоспособность заемщика. Традиционным индикатором последней выступает кредитный рейтинг эмитента – информированное стороннее мнение о кредитоспособности (риске отказа от исполнения обязательств). Рейтингование позволяет увеличить доступность информации и, как следствие, ликвидность на долговом рынке. Суверенный рейтинг России на сегодняшний день сохраняется на весьма низком уровне (от «BBB-» до «BBB»). Это объясняется высокой ролью государства в экономике, неблагоприятными демографическими и институциональными факторами и внешнеполитической неопределенно- стью3. При этом вопрос подходов, применяемых кредитными рейтинговыми агентствами при присвоении рейтингов на уровне регионов, а также сходства и отличия между данными подходами крайне мало изучен. Например, в обзорном труде специалистов Всемирного банка отсутствует сравнительный анализ факторов рейтинга в разрезе рейтинговых агентств [2].

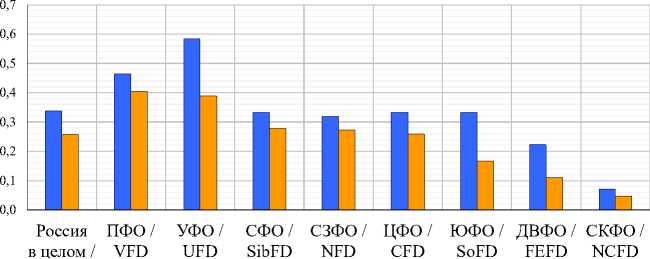

По России в целом отечественный рейтинг есть лишь примерно у каждого третьего субъекта, зарубежный – лишь у каждого четвертого (рис. 1). Наибольший охват наблюдается в регионах Приволжского и Уральского федеральных округов. При этом вариация регионов по величине рейтинга ве-лика4 и разница между оценками отечественных и зарубежных рейтинговых агентств весьма заметна (последние заметно ниже). Во многом это обусловлено «потолком» региональных рейтингов – рейтингом федеральных органов власти. Однако возможно существование и более глубоких причин. Их поможет выявить поиск детерминант рейтинга, предпринятый в данной работе.

Russia, total

-

□ Российские агентства / Russian agencies

-

□ Международные агентства / International agencies

Р и с. 1. Среднее число рейтингов на единицу числа субъектов, ед.5

F i g. 1. Average number of ratings per constituent entity, units

Источником для рисунка 1 послужили данные, приведенные в таблице 1.

Т а б л и ц а 1. Источники данных для рисунка 1

T a b l e 1. Data sources for figure 1

Агентство / Agency

АКРА / ACRA

«Эксперт РА» / Expert RA

Fitch Ratings (Fitch)

Moody’s Investors Service (Moody’s)

Величина рейтинга / Rating Value

URL: search

URL: regioncredit/

Не ранее января 2018 г. / January 2018 or later

Дoлгocpoчные рейтинги регионов Российской Федерации / Long-term ratings of regions of the Russian Federation

Reuters. URL:

Рейтинги позднее января 2018 г. получены авторами посредством анализа официальных сайтов финансовых ведомств регионов России и поисковых систем в интернете / Ratings later than January 2018 were obtained by the authors through an analysis of the official websites of the financial departments of Russia’s regions, as well as through web search engines

Методология / Methodology

URL: (доступна только зарегистрированным пользователям) / (available only to registered users)

URL: https://www.raexpert. ru/docbank//19f/9a3/334/ b6700468ac19d78ea8cd08c. pdf

URL:

URL: guest/ratings/ratings-criteria/-/ articles/criteria/governments/ filter/international-public-finance (доступна только зарегистрированным пользователям) / (available only to registered users)

URL: com/ (доступна только зарегистрированным пользователям) / (available only to registered users)

^Об РЕГИОНОЛОГИЯ . Том 29, № 2, 2021 же необходимо помнить ограничения рейтинга6 – он присваивается преимущественно на основе данных, которые предоставил объект оценки и/или которые доступны. Поэтому рейтинг показывает вероятность дефолта только относительно других объектов оценки (регионов), а за пределами внимания агентств остаются нераскрытые обстоятельства и трудно прогнозируемые события (например, экстренная финансовая помощь).

Актуальность проведенного нами исследования факторов (детерминант) кредитных рейтингов лежит как в теоретической, так и практической плоскости. Со стороны теории обнаружение существенных факторов обогатит понимание понятия кредитоспособности и определит, какие аспекты являются решающими с точки зрения внешнего наблюдателя-эксперта. С практической точки зрения идентификация значимых показателей укажет на аспекты бюджетной политики, улучшение которых благоприятно повлияет на кредитоспособность региона.

Обзор литературы. По вопросу подходов разных агентств к присвоению кредитного рейтинга в литературе до сих пор не сложилось единого мнения. С одной стороны, несмотря на применение схожих показателей, международные агентства используют разные подходы при их обработке и комбинации весов [3]. С другой стороны, итоговые рейтинги на инвестиционной шкале мало отличаются друг от друга7. Правда, возможны и разные подходы к рейтингованию разных объектов оценки, причем с неявным предубеждением по отношению к развивающимся экономикам [4; 5]. Последние исследования подтверждают важность рейтингов как проводников информации вне зависимости от объекта анализа и/или обязательности присвоения [6]. Неудивительно, что именно для менее развитых стран осуществляется наибольшее число исследований факторов рейтинга; впрочем, состав вскрываемых факторов почти не отличается от уже известных (в качестве примера можно привести свежие работы на основе статистики государств африканского континента [7; 8]).

Кредитные рейтинги изучаются во множестве разных аспектов, не связанных с государственными финансами или региональной повесткой, например, в теории контрактов [9] и в более широких институциональных исследованиях [10]. Интересны современные работы по влиянию рейтинга на масштаб антикризисных мер, направленных на борьбу с распространением коронавирусной инфекции COVID-19 и его последствиями (рейтинг оказывается важным фактором) [11].

Наша статья во многом похожа на публикацию О. Волковой и И. Львовой [12], однако мы анализируем субъекты России в качестве заемщиков на рынке капитала, тогда как в цитируемой работе объектом интереса авторов были российские банки. В отличие от методологии рейтингования банков, методологии рейтингования регионов, используемые как отечественными, так и ведущими зарубежными агентствами, можно найти в открытом доступе (табл. 1). Это дало нам большое преимущество: при поиске детерминант рейтингов мы опираемся не только на результаты академических работ, но и на фактические руководства, применяемые специалистами кредитных агентств.

В академической литературе факторы суверенных кредитных рейтингов относительно широко изучены. Например, схожий с нашим подход – опора на методологию рейтингования – применяют в своей статье С. Ю. Чой, М. М. Чит, У. Л. Тео, которые анализируют (и подтверждают) значимость ряда статистических показателей для рейтингов федеральных правительств [13]. Напротив, детерминантам рейтингов регионов уделяется гораздо меньшее внимание. Из последних на эту тему можно выделить работы таких авторов, как Г. Лью, Р. Сунь [14], Э. Фоури, Т. Верстер, Г. У. Ван Вуурен [15], К. Ханни-ман [16]. Однако по своему предмету они довольно узки – рассматриваются влияние открытости экономики региона на размер заимствований, аспекты совершенствования региональной методологии и влияние на рейтинг характера межбюджетных отношений соответственно. В своей пионерской работе Р. Кантор и Ф. Пакер, анализируя факторы суверенных кредитных рейтингов от S&P и Moody’s, выявили основные детерминанты, актуальные и сегодня, – размер и динамику экономики, инфляцию, величину долга, прошлое долговое поведение [17]. Таким образом, была подтверждена гипотеза о том, что возможно существование небольшого числа основных факторов (предикторов) рейтингов из сферы традиционных социально-экономических показателей. Более того, их работа показала, что в дополнение к уже учтенному рынком риску долговых инструментов разных эмитентов спреды процентных ставок по соответствующим бумагам испытывают дополнительное (еще не учтенное рынком) влияние в силу появления новой информации на финансовом рынке в результате объявления рейтинга. Причем данный эффект наиболее силен для эмитентов, рейтинг которых находится ниже инвестиционной шкалы (эмитенты со спекулятивным рейтингом, non-investment grade ).

Позднее были найдены иные экономические детерминанты кредитных рейтингов – размер и эффективность госсектора, конкурентоспособность экономики [18; 19], валюта заимствований [20], состояние банковского сектора [21], принадлежность к валютному союзу (Еврозоне) [22], а также бюджетные детерминанты – структура долга и особенности межбюджетных отношений [2], дефицит [17], доля капитальных расходов [23]. Выделяют также детерминанты географического характера [24], которые, впрочем, можно отнести к вышеупомянутым группам.

В отечественной литературе вопросы о различиях в подходах российских и международных рейтинговых агентств и факторах, играющих решающую роль при присвоении рейтинга регионам России, насколько нам известно, ранее не затрагивались.

Материалы и методы . Поиск основных детерминант кредитных рейтингов субъектов России проводился по большим группам показателей, разделенных на показатели бюджетной сферы и экономики8. Бюджетные показатели мы разделили на (условно) качественные и количественные в соответствии с тем, как это делают рейтинговые агентства (обсуждается далее). Источником информации по бюджетным показателям стали данные Казначейства и Министерства финансов России, а также Центрального банка России в части развитости банковского кредитования в регионе. Источником большинства показателей развитости экономики региона стали данные Росстата, а для характеристики размера госсектора и диверсификации мы дополнительно использовали данные Федеральной налоговой службы (ФНС России). Для приведения величин в относительное выражение в сравнении с другими регионами мы пересчитали данные по ряду показателей к средней величине соответствующего показателя по России в целом. Были использованы годовые данные за 2018 г., в случае их отсутствия – за 2017 г.

С точки зрения эмпирического анализа, Р. Кантор и Ф. Пакер считают, что оценка значимости показателей рейтинга простым методом наименьших квадратов (МНК) хотя и довольно проста, но дает весьма достоверные результаты [17]. Причем, по их мнению, наиболее достоверные результаты дает именно линейная спецификация модели, а не, например, экспоненциальная или логарифмическая. Альтернативные техники оценки, такие как логит- или пробит-модели с небинарной зависимой переменной (мультиномиальные) также весьма часто встречаются в литературе [18; 25]. Они наиболее эффективны в случае большого числа наблюдений, например, при анализе корпоративных рейтингов. К сожалению, в случае с регионами России количество наблюдений существенно ограничено9. Однако важным преимуществом логит- и пробит-модели является возможность разграничить влияние факторов в разных группах объектов анализа (субъектов с разным рейтингом). Именно поэтому в данной работе мы используем оба подхода к количественному анализу.

Мы оцениваем простую аддитивную линейную модель формирования кредитного рейтинга региона (1) простым методом наименьших квадратов (МНК) и мультиномиальной логит-регрессией. Рейтинговые шкалы были переведены в целые числовые значения (мы основываемся на самых свежих данных о рейтингах). В отличие от других исследователей10 [12], мы применяем шкалу Trading Economics, когда «100» присваивается ситуации наивыс- шей кредитоспособности («ААА») (подробнее данная шкала описывается ниже по тексту). Рейтинги международных агентств были переведены в национальную шкалу11. Расчеты осуществлялись с использованием языка программирования R, версия 3.6.1.

n

cr j = a 0 + E a m * X mj + £ , m = 1

|

"1", если [65;80], |

|

|

cr j -] |

"2", если (80;90], , "3", если (90;100] |

X – вектор наиболее вероятных факторов по результатам факторного и корреляционного анализа, всего 19 показателей, первоначально включенных в регрессии.

Перед регрессионным анализом нами был проведен факторный анализ для каждой из трех групп первичных показателей, отобранных по результатам анализа методологии. Он позволил разбить каждую из трех групп на ряд подгрупп, из которых затем при помощи корреляционного анализа выбирались показатели, имевшие наиболее тесную взаимосвязь с кредитным рейтингом ( cr.all ). Показатели, не попавшие в подгруппы – с высокой уникальностью (uniqueness), – дополнительно проверялись по признаку парной корреляции с рейтингом и при высокой взаимосвязи также отбирались в регрессию.

Результаты исследования. Кредитные рейтинги имеют форму символьных обозначений. Без учета дополнений (modifiers) и специальных символов для преддефолтных состояний можно выделить девять статусов, присваиваемых эмитенту. Начиная с позиции «BB» (для рейтинга Moody’s – с «BBB»), ценные бумаги обретают неформальный статус спекулятивных, т. е. бесполезных с точки зрения долгосрочного вложения средств. Методика Moody’s также несколько отличается от традиционной символьной шкалы рейтингов, и иногда ее становится довольно трудно интерпретировать и сопоставлять. В рамках анализа же наиболее удобным является перевод всех символьных

шкал в количественные, например, по методике информационного портала Trading Economics12 (табл. 2).

Т а б л и ц а 2. Сравнение рейтинговых шкал13T a b l e 2. Comparison of rating scales

|

TE (Trading Economics Rating) |

АКРА, «Эксперт РА», Fitch, S&P / ACRA, Expert RA, Fitch, S&P |

Moody’s Investors Service |

|

15 |

CCC |

Caa2 |

|

20 |

CCC+** |

Caa1 |

|

25 |

B- |

B3 |

|

30 |

B |

B2 |

|

35 |

B+ |

B1 |

|

40 |

BB- |

Ba3 |

|

45 |

BB |

Ba2 |

|

50 |

BB+ |

Ba1 |

|

55 |

BBB- |

Baa3 |

|

60 |

BBB |

Baa2 |

|

65 |

BBB+ |

Baa1 |

|

70 |

A- |

A3 |

|

75 |

A |

A2 |

|

80 |

A+ |

A1 |

|

85 |

AA- |

Aa3 |

|

90 |

AA |

Aa2 |

|

95 |

AA+ |

Aa1 |

|

100 |

AAA |

Aaa |

По нашим оценкам, детерминанты кредитных рейтингов регионов условно можно разделить на несколько основных факторов (табл. 3). Все агентства обращают внимание на экономические и бюджетные показатели долговой устойчивости (дефицит, долг, расходы на обслуживание долга, ликвидность). Однако отечественные агентства придают повышенное внимание количественным показателям, а международные – качественным индикаторам, особенно состоянию институтов.

Т а б л и ц а 3. Структура методологии рейтинговых агентств14T a b l e 3. Structure of methodology of rating agencies

|

Фактор / Factor |

АКРА / ACRA |

«Эксперт РА» / Expert RA |

Fitch |

S&P |

Moody’s |

|

Экономика / Economy |

+ |

+ |

+ |

+ |

+ |

|

Параметры бюджета / Budget parameters |

+ |

+ |

+ |

+ |

+ |

|

Институциональная сфера / Institutional sphere |

Нет / No |

Нет / No |

+ |

+ |

+ |

|

Стратегическое планирование / Strategic planning |

Нет / No |

+ |

+ |

Нет / No |

Нет / No |

|

Информационная прозрачность / Information transparency |

Нет / No |

+ |

+ |

+ |

+ |

|

Сравнительный анализ / Comparative analysis |

+ |

Нет / No |

Нет / No |

+ |

Нет / No |

Агентства АКРА и «Эксперт РА» в сфере экономики отдают приоритет традиционным макроэкономическим показателям (табл. 4). Напротив, зарубежные агентства склонны анализировать общий социально-экономический профиль (без детализации конкретных индикаторов), характер лидирующей отрасли, правила бюджетного учета, а также учитывать прогноз развития экономики.

Т а б л и ц а 4. Экономика и иные факторы15

T a b l e 4. Economy and other factors

|

Фактор / Factor |

АКРА / ACRA |

«Эксперт РА» / Expert RA |

Fitch |

S&P |

Moody’s |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

ВРП на душу населения (в том числе в сравнении с ВВП) * / GRP per capita (including in comparison with GDP) * |

Да / Yes |

Да** / Yes** |

Да / Yes |

Да / Yes |

|

|

Темп роста ВРП * / The growth rate of GRP * |

– |

– |

– |

Да / Yes |

– |

|

Заработная плата * / Wages * |

Да*** / Yes*** |

– |

– |

– |

Окончание табл. 4 / End of table 4

|

1 □ |

2 1 |

3 |

4 |

5 |

6 |

|

Доля налоговых доходов от госсектора * / Share of tax revenue from the public sector * |

Да / Yes |

– |

– |

– |

|

|

Доля налоговых доходов от доминирующей отрасли * / Share of tax revenue from the dominant industry * |

Да / Yes |

– |

– |

– |

|

|

Доля крупнейшей отрасли в ВРП * / Share of the largest industry in GRP * |

– |

Да / Yes |

|||

|

Уровень безработицы * / Unemployment rate * |

– |

Да / Yes |

– |

– |

|

|

Показатели социальноэкономической сферы региона в сравнении с национальными показателями * / Indicators of the socio-economic sphere of the region in comparison with the national indicators * |

Да / Yes |

||||

|

Прогноз макроиндикаторов и роста диверсификации / Forecast of macroeconomic indicators and growth of diversification |

Да / Yes |

||||

|

Прогноз бюджетных параметров / Forecast of budget parameters Иные факторы / Other factors: |

– |

– |

– |

– |

Да / Yes |

|

Динамика численности населения * / Population dynamics * |

– |

Да / Yes |

Да / Yes |

– |

Да / Yes |

|

Уровень демографической нагрузки * / Level of demographic burden * |

– |

Да / Yes |

Да / Yes |

– |

Да / Yes |

|

Нормы бюджетного бухгалтерского учета / Budget accounting standards |

– |

– |

Да / Yes |

Примечания / Note : * – в данной работе подобран соответствующий количественный показатель / in this paper, the corresponding quantitative indicator has been selected; ** – также применяется показатель «Объем отгруженных товаров» / indicator “Volume of shipped goods” has also been applied; *** – осуществляется корректировка на прожиточный минимум / adjustment to the cost of living has been made; «...» – однозначное наличие или отсутствие фактора не определено, так как он не встречается в представленной формулировке, но может быть скрыт в других показателях/ группах показателей / unambiguous presence or absence of a factor has not been identified, since it does not occur in the presented formulation, but may be hidden in other indicators/groups of indicators.

Т а б л и ц а 5. Количественные параметры бюджета16T a b l e 5. Quantitative parameters of the budget

|

Фактор / Factor |

АКРА / ACRA |

«Эксперт РА» / Expert RA |

Fitch |

S&P |

Moody’s |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Доходы и расходы / Revenue and expenses |

|||||

|

[Налоговые и неналоговые доходы / Доходы минус субвенции] / [Tax and non-tax revenue / Revenue minus subventions] |

Да / Yes |

Да** / Yes** |

|||

|

[Налоговые доходы, полученные от крупнейшего налогоплательщика / Налоговые доходы] / [Revenue from taxes received from the largest taxpayer / Revenue from taxes] |

Да / Yes |

||||

|

[Капитальные расходы / Расходы минус субвенции] / [Capital expenditure / Expenditure minus subventions] |

Да / Yes |

Да** / Yes** |

|||

|

[Дотации / Безвозмездные поступления] / [Subsidies / Gratuitous receipts] |

– |

Да / Yes |

– |

– |

– |

|

Дефицит и обслуживание долга / Deficit and the debt service |

|||||

|

[Текущие доходы1 минус текущие расходы2/ Текущие доходы] / [Current revenue minus current expenditure / Current revenue] |

Да / Yes |

Да / Yes |

Да / Yes |

||

|

[Текущие доходы минус текущие расходы / Процентные расходы] / [Current revenue minus current expenditure / Interest expense] |

Да / Yes |

||||

|

[Дефицит / Текущие доходы] / [Deficit / Current revenue] |

Да / Yes |

– |

– |

– |

|

16 Там же.

Окончание табл. 5 / End of table 5

1 2 3 4 5 6

[Процентные расходы / Нало- – Да / Yes – – – говые и неналоговые доходы] /

[Interest expense / Tax and non tax revenue]

[Процентные расходы / Те- – – – Да / Yes Да / Yes кущие доходы] / [Interest ex pense / Current revenue]

Долг / Debt

[Долг / Текущие доходы] / Да / Yes – Да / Yes Да / Yes Да / Yes

[Debt / Current revenue]

[Долг / ВРП] / [Debt / GRP] Да / Yes – Да / Yes – –

Ликвидность / Liquidity

[Остатки на счетах / Кратко- Да / Yes Да / Yes Да / Yes Да / Yes Да / Yes срочный долг] (и иные схожие показатели ликвидности) /

[Account balances / Short-term debt] (and other similar liquidity indicators)

Примечания / Note : ** – но без вычета субвенций / without deducting subventions; 1 – за исключением доходов от продажи активов, доходов от размещения средств бюджета / with the exception of income from the sale of assets, income from the placement of budget funds; 2 – расходы некапитального характера / non-capital expenditure.

Т а б л и ц а 6. Качественные параметры бюджета17T a b l e 6. Quantitative parameters of the budget

|

Фактор / Factor |

АКРА / ACRA |

«Эксперт РА» / Expert RA |

Fitch |

S&P |

Moody’s |

|

1 |

2 |

3 |

4 |

5 |

6 |

Развитость внутрирегионально- – – – Да / Yes го финансового рынка и банков ского сектора * / Development of the intraregional financial mar ket and banking sector *

1 2

Соблюдение бюджетного зако- Да / Yes нодательства / Compliance with the budget legislation

Соблюдение бюджетной децен- Да / Yes трализации * / Compliance with fiscal decentralization *

Зависимость от межбюджетных – трансфертов и их стабильность (негативный фактор, особенно в случае волатильности трансфертов) * / Dependence on inter-budget transfers and their stability (a negative factor, especially in the case of transfer volatility) *

Планирование параметров бюд- Да / Yes жета / Planning budget parameters

Финансирует ли долг текущие Да / Yes расходы / Does the debt finance current expenditure?

Качество кредитной истории / Да / Yes Quality of the credit history

Раскрыты ли условные обяза- – тельства / Are contingent liabilities disclosed?

Окончание табл. 6 / End of table 6

34 5 6

– Да / Yes –

Да / Yes Да / Yes –

Финансовое состояние бюджет- – – Да / Yes Да / Yes Да / Yes ных организаций, учет условных обязательств / Financial condition of budgetary organizations, accounting for contingent liabilities

Примечание / Note . * – в данной работе подобран соответствующий количественный показатель / in this paper, the corresponding quantitative indicator has been selected.

Мы постарались подобрать количественный показатель к каждому фактору, описанному в методологиях агентств. Затем в целях сокращения их числа к ним были применены факторный и корреляционный анализы. По их результатам было отобрано 11 бюджетных и 8 экономических показателей. К бюджетным показателям относятся: 1) доля банковских кредитов в ВРП; 2) внутрирегиональная бюджетная децентрализация; 3) (безвозмездные поступления / доходы всего) (дотационность субъекта); 4) долг в части банковских кредитов (доля от собственных доходов); 5) (просроченная кредиторская задолженность бюджета и учреждений субъекта / расходы); 6) (капитальные расходы бюджета / расходы минус субвенции); 7) (дотации / безвозмездные поступления); 8) (сальдо текущих доходов и текущих расходов / текущие доходы); 9) (сальдо текущих доходов и текущих расходов / расходы на обслу-

У^У -живание долга); 10) (долг / сальдо текущих доходов и текущих расходов);

-

11) (долг / налоговые и неналоговые доходы). К экономическим показателям относятся: 1) ВРП на душу населения по отношению к среднему показателю по России; 2) темп роста ВРП; 3) доля налоговых доходов от отраслей госсектора (госуправление, образование, здравоохранение) (размер госсектора); 4) коэффициент вариации отраслевой структуры налоговых доходов (диверсификация экономики); 5) доля частных инвестиций в ВРП (размер частных инвестиций); 6) среднедушевые денежные доходы по отношению к средней величине по России; 7) ожидаемая продолжительность жизни по отношению к средней величине по России; 8) доля социальных выплат в доходах по отношению к средней величине по России (уровень бедности).

Анализ методологии рейтинговых агентств доказал свою важность: с опорой только на академическую литературу были бы упущены многие показатели, которые «прошли» этап факторного и корреляционного анализа: доля банковских кредитов в ВРП (размер банковского кредитования в экономике); внутрирегиональная бюджетная децентрализация; просроченная кредиторская задолженность; диверсификация экономики; ожидаемая продолжительность жизни; размер частных инвестиций; уровень бедности (доля социальных выплат в доходах).

Оценки по модели (1) с наполнением ее отобранными показателями объясняют существенную долю вариации рейтингов (табл. 7).

Результаты тестов на устойчивость полученных коэффициентов говорят о достоверности оценок:

-

1) велики нормированные коэффициенты детерминации, в том числе псевдо-коэффициент (McFadden) для мультиномиального логита;

-

2) соблюдаются основные характеристики случайных ошибок – нормальность распределения (Jarque-Bera test), гомоскедастичность (Breusch-Pagan test) и отсутствие автокорреляции (Durbin-Watson test);

-

3) риск эндогенного характера объясняющих переменных крайне мал, исходя из характера взаимосвязи: например, крайне маловероятно, что значение рейтинга влияет на величину долга субъекта или долю налоговых доходов от отраслей госсектора, а не наоборот.

По нашим расчетам, рейтинг формируют равное количество бюджетных и экономических показателей (по 6). Вне зависимости от конкретного кредитного агентства наиболее значимое влияние на оценку кредитоспособности оказывают дотационность субъекта (положительное влияние), величина долга, размер госсектора в регионе и уровень бедности (все – отрицательное влияние). Долг на единицу собственных доходов является единственным общим фактором для рейтингов как российских, так и мировых агентств.

Рейтинги от АКРА и «Эксперт РА» в основном формируются в ответ на значения количественных бюджетных индикаторов - дотационности , сальдо текущих доходов и расходов (аналог размера дефицита) и долга.

18 Источник: расчеты авторов.

Продолжение табл. 7 / Continuation of table 7

1 2 3 4 5 6 7 8 9 10

tests for compliance with the prerequisites, p-value is specified. High values indicate compliance with the prerequisites.

Напротив, рейтинги «большой тройки» намного сильнее зависят от экономических показателей – ВРП на душу населения по отношению к среднему показателю по России и темпа роста ВРП, размера госсектора и ожидаемой продолжительности жизни. Международные агентства также учитывают размер капитальных расходов на единицу общих расходов (но без субвенций) (положительный фактор).

Дотационность субъекта представляется наиболее интересным индикатором. Российские агентства считают долю безвозмездных поступлений в доходах (дотационность) отрицательным фактором кредитоспособности. Напротив, расчеты только по международным рейтингам не указывают на ее значимость, а для общего пула данных она способствует росту рейтинга, но только для средних оценок («А», «АА») (табл. 7). Полагаем, что «большая тройка» имеет намного бóльшую уверенность в осуществлении дискреционной федеральной финансовой помощи в адрес менее обеспеченных бюджетов в России, чем АКРА и «Эксперт РА». Возможно, последние не рассматривают вероятность подобных событий, полагаясь только на количественные индикаторы.

Обсуждение и заключение. В рамках бюджетной политики долговой устойчивости уделяется достаточно большое внимание, так как она вносит существенный вклад в экономическое развитие. Важным способом оценки долговой и общей бюджетной устойчивости является кредитный рейтинг региона. Поэтому странно, что вопрос о факторах кредитного рейтинга на региональном уровне получает столь мало внимания в научной литературе. Известны только самые общие детерминанты – размер экономики, доходов и госсектора; величины долга и дефицита, прошлое долговое поведение.

Полученные результаты значимы как с теоретической, так и практической точек зрения, и поэтому будут полезны как академическому сообществу, так и практикующим специалистам органов государственного управления.

^Об РЕГИОНОЛОГИЯ . Том 29, № 2, 2021

-

Со стороны теории установление детерминант рейтингов обогащает понимание понятия кредитоспособности и проясняет его существенные признаки. Перспективными направлениями дальнейшей разработки затронутой темы представляются влияние полученного кредитного рейтинга на потенциал и проведение контрциклической бюджетной политики, а также уточнение роли иных факторов рейтингов, напрямую не связанных с бюджетными и экономическими показателями – факторов институциональной сферы, стратегического планирования и прозрачности бюджетной отчетности. С практической точки зрения, мы можем рекомендовать органам власти регионов уделить приоритетное внимание тем аспектам бюджетного процесса и экономического развития, которые наиболее тесно связаны с показателями – детерминантами кредитного рейтинга. В частности, в сфере долговой политики необходимо обеспечить безопасный (с возможностью своевременного исполнения всех обязательств) уровень долга. В политике бюджетных расходов следует рассмотреть возможность увеличения доли производительных бюджетных расходов, не ограниченных социальной сферой, а социальные расходы сконцентрировать на таких направлениях роста человеческого капитала, как здравоохранение и борьба с бедностью, причем прямая финансовая поддержка должна быть увеличена с усилением адресности социальной помощи. Капитальные бюджетные расходы должны осуществляться максимально эффективно, но отказ от них в пользу текущих расходов крайне нежелателен. Принятие данных мер будет способствовать развитию частного сектора экономики региона и повышению уровня доходов. Это может позитивно сказаться не только на уровне риска, который воспринимают фактические и потенциальные кредиторы в отношении данного региона на долговом рынке, но и непосредственно эффективности бюджетной политики.

Список литературы Детерминанты кредитных рейтингов регионов России

- Bloch D., Founder J.-M. The Deterioration of the Public Spending Mix during the Global Financial Crisis. OECD Economics Department Working Papers. 2018; (1465). (In Eng.) DOI: https://doi.org/10.1787/2f6d2e8f-en

- Liu L., Tan K.S. Subnational Credit Ratings: A Comparative Review. World Bank Policy Research Working Papers. 2009; (5013). (In Eng.) DOI: https://doi.org/10.1596/1813-9450-5013

- Tennant D., Tracey M. Sovereign Debt and Credit Rating Bias. Palgrave Macmillan US, 2016. Available at: https://www.researchgate.net/publication/286456424_Sovereign_ Debt_and_Credit_Rating_Bias (accessed 02.08.2020). (In Eng.)

- Tennant D.F., Tracey M.R., King D.W. Sovereign Credit Rating: Evidence of Bias against Poor Countries. The North American Journal of Economics and Finance. 2020; (51). (In Eng.) DOI: https://doi.org/10.1016/j.najef.2018.11.006

- Barta Z., Makszin K. The Politics of Creditworthiness: Political and Policy Commentary in Sovereign Credit Rating Reports. Journal of Public Policy. 2020. (In Eng.) DOI: https://doi.org/10.1017/S0143814X20000033

- Comaggia J., Comaggia K.J., Israelsen R.D. Credit Ratings and the Cost of Municipal Financing. The Review of Financial Studies. 2018; 31(6):2038-2079. (In Eng.) DOI: https:// doi.org/10.1093/rfs/hhx094

- Pretorius M., Botha I. A Panel Ordered Response Model for Sovereign Credit Ratings in Africa. African Finance Journal. 2016; 18(1):20-33. Available at: https://ideas.repec. org/a/afj/journl/v18y2016i1p20-33.html (accessed 02.08.2020). (In Eng.)

- Pretorius M., Botha I. The Determinants of Sovereign Credit Ratings in Africa: A Regional Perspective. Advances in Applied Economic Research. 2017. (In Eng.) DOI: https:// doi.org/10.1007/978-3-319-48454-9_36.

- Parlour C.A., Rajan U. Contracting on Credit Ratings: Adding Value to Public Information. The Review of Financial Studies. 2020; 33(4):1412-1444. (In Eng.) DOI: https://doi. org/10.1093/rfs/hhz083

- Kruck A. Resilient Blunderers: Credit Rating Fiascos and Rating Agencies' Institutionalized Status as Private Authorities. Journal of European Public Policy. 2016; 23(5):753-770. (In Eng.) DOI: https://doi.org/10.1080/13501763.2015.1127274

- Balajee A., Tomar S., Udupa G. COVID-19, Fiscal Stimulus, and Credit Ratings. SSRNElectronic Journal. 2020. (In Eng.) DOI: https://doi.org/10.2139/ssrn.3577115

- Volkova О., Lvova I. How Russian Banks' Financial Performance Affects Their International Ratings. Ehkonomicheskaya Politika = Economic Policy. 2016; 11(1):177-195. Available at: http://ecpolicy.ru/pdf/2016-1/volkova.pdf (accessed 02.08.2020). (In Rus., abstract in Eng.)

- Choy S.Y., Chit M.M., Teo W.L. Sovereign Credit Ratings: Discovering Unorthodox Factors and Variables. Global Finance Journal. 2021; 48. (In Eng.) DOI: https://doi. org/10.1016/j.gfj.2020.100548

- Liu G., Sun R. Economic Openness and Subnational Borrowing. Public Budgeting & Finance. 2016; 36(2):45-69. (In Eng.) DOI: https://doi.org/10.1111/pbaf.12088

- Fourie E., Verster T., Van Vuuren G.W. A Proposed Quantitative Credit-Rating Methodology for South African Provincial Departments. South African Journal ofEconomic and Management Sciences. 2016; 19(2):192-214. (In Eng.) DOI: https://doi.org/10.4102/ sajems.v19i2.1260

- Hanniman K. Are Transfer-Dependent Governments More Creditworthy? Reassessing the Fiscal Federal Foundations of Subnational Default Risk. British Journal of Political Science. 2020; 50(4):1381-1403. (In Eng.) DOI: https://doi.org/10.1017/ S000712341800042X

- Cantor R., Packer F. Determinants and Impact of Sovereign Credit Ratings. FRBNY Economic Policy Review. 1996; 2(2):37-54. Available at: https://faculty.nps.edu/reloo-ney/3040_2.pdf (accessed 02.08.2020). (In Eng.)

- Afonso A., Gomes P., Rother P. Short- and Long-Run Determinants of Sovereign Debt Credit Ratings. International Journal of Finance and Economics. 2011; 16(1):1-15. (In Eng.) DOI: https://doi.org/10.1002/ijfe.416

- Chee S.W., Fah C.F., Nassir A.M. Macroeconomics Determinants of Sovereign Credit Ratings. International Business Research. 2015; 8(2):118-125. (In Eng.) DOI: https:// doi.org/10.5539/ibr. v8n2p42

- Amstad M., Packer F., Shek J. Does Sovereign Risk in Local and Foreign Currency Differ? Journal of International Money and Finance. 2020; 101. (In Eng.) DOI: https://doi. org/10.1016/j.jimonfin.2019.102099

- Cuadros-Solas P. J., Salvador Muñoz C. Potential Spillovers from the Banking Sector to Sovereign Credit Ratings. Applied Economics Letters. 2020. (In Eng.) DOI: https:// doi.org/10.1080/13504851.2020.1796910

- Stawasz-Grabowska E. Sovereign Credit Rating Determinants of the EU Countries: The Role of the Euro Area Crisis and Its Legacy. Entrepreneurial Business and Economics Review. 2020; 8(2):47-69. (In Eng.) DOI: https://doi.org/10.15678/EBER.2020.080203

- Poghosyan T. Long-Run and Short-Run Determinants of Sovereign Bond Yields in Advanced Economies. IMF Working Papers. 2012; (271). (In Eng.) DOI: https://doi. org/10.5089/9781475529142.001

- Botha I., Pretorius M. The Geographical and Income Differences in the Determinants of African Sovereign Credit Ratings. African Journal of Economic and Management Studies. 2020; 11(4):609-624. (In Eng.) DOI: https://doi.org/10.1108/AJEMS-08-2018-0228

- De Moor L., Luitel P., Sercu P., Vanpee R. Subjectivity in Sovereign Credit Ratings. Journal of Banking and Finance. 2018; 88:366-392. (In Eng.) DOI: https://doi. org/10.1016/j.jbankfin.2017.12.014