Детерминанты развития автомобильного рынка в современной России

Автор: Пономарев А.А.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 14, 2015 года.

Бесплатный доступ

В статье рассмотрена совокупность факторов, которые оказывают влияние на функционирование и преобразование автомобильного рынка в России. Уточнена специфика государственного регулирования автомобильного рынка. Сформулированы основные направления регулирования отрасли, способные стабилизировать развитие рынка.

Автомобильный рынок, рынок, отрасль, импортозамещение, государственное регулирование, отраслевой рынок

Короткий адрес: https://sciup.org/14937326

IDR: 14937326 | УДК: 338.45.01

Determinants of the automotive market development in Russia today

The article considers a set of factors that affect the operation and transformation of the automotive market in Russia. The specific features of the state regulation of the automobile market are clarified. The author formulates the basic areas of the automotive industry regulation capable to stabilize the market development.

Текст научной статьи Детерминанты развития автомобильного рынка в современной России

Введение. Эффективность развития автомобильного рынка, автомобилестроения, смежных отраслей во многом определяет уровень социально-экономического развития страны, платежеспособный спрос и т. д. Развитие автомобильного рынка России происходит под влиянием внешнеэкономической политики. Современный автомобильный рынок России имеет ряд особенностей: либерализация торговли, усиление конкуренции, стимул к модернизации производственных мощностей и повышению качества. Государственное регулирование не способно полностью компенсировать провалы на рынке, возникающие прежде всего из-за внешнеэкономических факторов.

Цель работы: выявить детерминанты развития автомобильного рынка в современной России с учетом специфики его государственного регулирования.

Для достижения поставленной цели необходимо решить следующие задачи:

– проанализировать состояние автомобильного рынка в России;

– выявить тенденции развития рынка с учетом специфики государственного регулирования.

Автомобилестроение является одним из ключевых секторов в современной экономике. На долю автомобилестроения в странах-автопроизводителях, например в Германии и Японии, приходится до 10 % ВВП страны, в России – 1 %. Динамика развития автомобильной промышленности оказывает влияние на уровень развития смежных отраслей: производства стали, алюминия, синтетического и натурального каучука, нефтепродуктов, электроники и сферы услуг. Автомобилестроение использует почти 50 % производства резины, 25 % – стекла и 15 % – стали [1]. Смежные отрасли обеспечивают занятость около 4,5 млн человек, еще 600 тыс. человек заняты непосредственно в автомобилестроении [2].

Состояние автомобильного рынка оказывает значительное влияние на национальную экономику в целом. Государство заинтересовано в стабильности данного рынка и проводит реформы, направленные на развитие отрасли. Однако некоторые из них не дают желаемого результата и подвергаются критике со стороны участников рынка и потребителей.

Россия обеспечивает 2,9 % продаж автомобилей в мире, занимая 8-е место по данному показателю. В 2014 г. на территории России было продано почти 2,5 млн автомобилей [3]. Внутреннее производство России обеспечивает 66 % национального потребительского спроса, что составляет 1,94 % мирового автопроизводства. Автомобилестроение в России представлено иностранными и российскими компаниями, совместными предприятиями. Крупнейшей производственной площадкой является совместное предприятие ОАО «АвтоВАЗ» и альянс Renault-Nissan в Тольятти. Однако в 2014 г., в связи с экономическим кризисом, он был загружен менее чем на 50 %. Неполная загрузка производственных мощностей актуальна для всех производственных площадок, за исключением заводов Hyundai и Nissan в Санкт-Петербурге, которые произвели на 3 % и на 1 % автомобилей больше, чем номинальная мощность заводов [4].

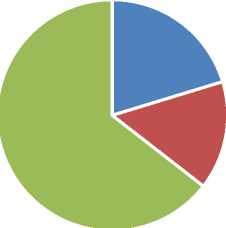

Все произведенные в России автомобили можно условно разделить на отечественные автомобили, иномарки промышленной сборки со сваркой и окраской кузовов (CKD), иномарки «отверточной» сборки из готовых машинокомплектов (SKD) (рис. 1).

Производство, %

Отечественные автомобили Иномарки CKD Иномарки SKD

Рисунок 1 – Структура производства автомобилей в России

Объем производства автомобилей в России зависит в первую очередь от потребительского спроса на национальном рынке, так как 97 % произведенных автомобилей продаются в России [5]. Правительство РФ для оживления отрасли автомобилестроения избрало стратегию импортозамещения. В 2005 г., а затем и в 2006 г. были приняты государственные меры (постановление Правительства Российской Федерации от 29 марта 2005 г. № 166 г. Москва «О внесении изменений в Таможенный тариф Российской Федерации в отношении автокомпонентов, ввозимых для промышленной сборки», приказ Министерства экономического развития и торговли РФ, Министерства промышленности и энергетики РФ и Минфина РФ от 15 апреля 2005 г. № 73/81/58н). Данные меры сделали привлекательным производство автомобилей в России для иностранных инвесторов в связи с тем, что:

– были снижены или отменены таможенные пошлины на ввоз производственного оборудования;

– были снижены или отменены таможенные пошлины на ввоз автокомпонентов, необходимых для сборки автомобилей.

В частном порядке были подписаны соглашения с автомобилестроительными компаниями о снижении ставки налога на прибыль и уменьшении тарифов за пользование землей, водой, электроэнергией и другими ресурсами. Размещение иностранных производителей автомобилей и автокомпонентов должно было дополнить цепочку формирования добавленной стоимости в автомобильной отрасли. Для получения таких льгот компании должны были взять на себя следующие обязательства:

– начать производство в определенные сроки;

– обеспечить серийное производство объемом не менее 300 тыс. единиц (ранее 25 тыс. единиц);

– постепенно сократить доли ввезенных автокомпонентов: достичь степень локализации в 60 % при производстве автомобилей в течение 5–7 лет (ранее 30 %).

Добавились также технические требования к сборке автомобилей и изготовлению компонентов. Меры были направлены на недопущение сборки уровней SKD (semi knocked down) и CKD (complete knock down). Данная технология импорта автомобилей в основном ориентирована на обход высоких импортных пошлин или акцизных сборов. Технология состоит в том, что готовые машинокомплекты, состоящие из отдельных деталей, или полностью готовые автомобили, разобранные на небольшое количество крупных узлов, ввозят в страну дальнейшего сбыта и собирают на местном производстве.

Проводимая в России после 2005 г. политика, направленная на импортозамещение в автомобильной отрасли, следовала классическим принципам создания стимулов для инвесторов, в то же время она установила специфические рамки и имела, кроме того, ряд особенностей:

-

– цель импортозамещения состояла не в создании новой промышленности, а в оживлении отрасли, которая существовала уже несколько десятилетий;

-

– импортозамещение не создавало монополию, а усиливало конкуренцию;

-

– импортозамещение не принуждало к созданию совместных предприятий с российскими фирмами, производственные мощности могли оставаться в собственности иностранных компаний;

-

– государство устанавливало нормы локализации, но не требовало передачи технологий российским компаниям;

-

– требования повысить доли приобретенных в России компонентов не были связаны с привилегиями для российских предприятий, производство автокомпонентов было открытым для иностранных инвесторов, они также имели возможность вытеснять с рынка российских поставщиков [6].

Результатом импортозамещения стало: увеличение объема российского рынка с 1,5 до 3 млн автомобилей; высокая волатильность рынка; снижение импорта с 59 % в 2005 г. до 25 % в 2013 г.; уменьшение доли российских автомобилей с 60 % в 2005 г. до 22,4 % в 2013 г. Крупнейшими поставщиками стали иностранные автомобилестроительные компании (Ford Motor Company, GM, Renault-Nissan, VW Group, Hyundai Motor, Kia Motors и т. д.), создавшие производственные мощности в России. Доля иностранных автомобилей, произведенных в России в период 2005–2013 гг., выросла с 10,1 до 52,2 % [7].

Особым режимом для российского автомобилестроения является членство в ВТО. В соответствии с соглашением о членстве в ВТО пошлины на ввоз достигнут своего исторического минимума к 2018 г. и составят 15 %. С 2012 г. был введен утилизационный сбор на все автомобили, произведенные на территории России (утилизационный сбор с 01.09.2012, Федеральный закон от 24 июня 1998 г. № 89-ФЗ «Об отходах производства и потребления»). Данное соглашение оказывает негативное влияние на конкурентоспособность российского автомобилестроения и доступность автомобилей потребителю на национальном рынке.

Для осуществления сложной цели – оживления отрасли, государство ориентировалось прежде всего на снижение субсидий в отрасль и сохранение рабочих мест. Результатом стали следующие негативные последствия:

-

– вытеснение национальных автопроизводителей;

-

– увеличение значимости обменного курса рубля для средних производств;

-

– отсутствие доступа к технологиям;

-

– тенденция к исчезновению независимого национального автомобилестроения в России.

Для оздоровления автомобилестроения в России необходимо очередное вмешательство государства. Для того чтобы автомобилестроительные компании не снижали уровень локализации производства автомобилей в пользу иностранных поставщиков, необходим новый этап мер сохранения высокого уровня локализации, либо политика государства не должна отступать от ориентации на низкий курс рубля. В противном случае с большой вероятностью возможен уход иностранных автопроизводителей из России, а потребительский спрос будет покрываться импортом. Количественный и качественный рост автопроизводителей в России будет зависеть от реструктуризации поставщиков компонентов для производства автомобилей. С целью улучшения качества продукции компаниям-поставщикам необходимо модернизировать производственные мощности или привлекать иностранные компании для формирования совместных предприятий. Особое значение имеет передача технологий российским компаниям в рамках создания совместных производств. Данные меры помогут получить максимальный прирост к добавленной стоимости в отрасли.

Исходя из вышеизложенного, можно сформулировать основные направления регулирования отрасли:

-

– введение налоговых льгот для автомобилестроения и производителей автокомпонентов с высоким уровнем локализации, обеспечивающих отрасль;

-

– стимулирование доступности автомобилей: продление программы льготного автокредитования, популяризация лизинга автомобилей для физических лиц;

-

– сохранение программы утилизации автомобилей с преследованием двух целей: обновление автопарка (каждый второй автомобиль в России старше десяти лет), поддержание спроса на определенном уровне;

-

– стимулирование сохранения стоимости владения автомобилем на приемлемом уровне: фиксированная стоимость технического обслуживания, фиксированные ставки по страхованию ОСАГО, КАСКО, сдерживание роста цен на топливо.

Выводы. Политика поддержки автомобилестроения и автомобильного рынка в России привела к росту количества произведенных и проданных автомобилей. Цель политики импорто-замещения – сохранение рабочих мест и сокращение льгот в отрасли – была достигнута. При этом меры по поддержке спроса на новые автомобили, предпринимаемые государством, способны частично компенсировать нестабильность рынка, связанную с социально-экономическими факторами. Иностранные автомобилестроительные компании видят потенциал российского рынка и готовы инвестировать в развивающийся автомобильный рынок России. Однако автомобилестроение в России нуждается в модернизации с точки зрения внедрения новых технологий, которые позволили бы увеличить формируемую добавленную стоимость в автомобилестроении, повысить уровень ВВП, сделать его конкурентоспособным на мировом рынке.

Ссылки:

-

1. Производство. Автомобили легковые, тысяч ед.: Международная экономическая статистика [Электронный ресурс]. URL: (дата обращения: 02.02.2015).

-

2. Основные социально-экономические показатели [Электронный ресурс]. URL:

-

3. Карта глобального авторынка [Электронный ресурс]. 2015. 24 февр. URL: http://www.autostat.ru/news/view/20192/

(дата обращения: 01.03.2015).

-

4. География российского автопрома изменилась [Электронный ресурс]. URL: http://www.autostat.ru/news/view/18431/

(дата обращения: 16.02.2015).

-

5. Зимний А. Российские автомобили покатили на экспорт [Электронный ресурс]. URL: http://expert.ru/2015/02/18/rossijs- kie-avtomobili-pokatili-na-eksport/ (дата обращения: 15.02.2015).

-

6. Трауб-Мерц Р. Нефть или автомобили. О возрождении промышленности в России [Электронный ресурс]. URL: http://www.fesmos.ru/netcat_files/123/183/Neft__ili_avtomobili.pdf (дата обращения: 10.03.2015).

-

7. Там же.

(дата обращения: 07.02.2015).

Список литературы Детерминанты развития автомобильного рынка в современной России

- Производство. Автомобили легковые, тысяч ед.: Международная экономическая статистика . URL: http://www.statinfo.biz/Data.aspx?act=177&lang=1 (дата обращения: 02.02.2015).

- Основные социально-экономические показатели . URL: http://www.gks.ru/bgd/regl/b14_11/IssWWW.exe/Stg/d01/01-01.htm (дата обращения: 07.02.2015).

- Карта глобального авторынка . 2015. 24 февр. URL: http://www.autostat.ru/news/view/20192/(дата обращения: 01.03.2015).

- География российского автопрома изменилась . URL: http://www.autostat.ru/news/view/18431/(дата обращения: 16.02.2015).

- Зимний А. Российские автомобили покатили на экспорт . URL: http://expert.ru/2015/02/18/rossijskie-avtomobili-pokatili-na-eksport/(дата обращения: 15.02.2015).

- Трауб-Мерц Р. Нефть или автомобили. О возрождении промышленности в России . URL: http://www.fesmos.ru/netcat_files/123/183/Neft_ili_avtomobili.pdf (дата обращения: 10.03.2015).