Диагностический прогноз рентабельности бизнеса в системе "Альт-Финансы" по данным бухгалтерской отчетности

Автор: Лытнева Н.А., Пириева С.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-2 (69), 2020 года.

Бесплатный доступ

Статья раскрывает современные возможности и мероприятия по совершенствованию способов и приемов экономического анализа показателей рентабельности с применением автоматизированной специализированной программы «Альт-Финансы. Раскрыты возможности осуществления диагностического прогноза формирования прибыли и рентабельности на основе информации бухгалтерской (финансовой) отчетности, результаты которого способствуют разработке комплекса мероприятий по повышению прибыльности и рентабельности бизнеса организации.

Прогноз, анализ, методы, рентабельность, автоматизированная система, решения, бизнес

Короткий адрес: https://sciup.org/170182174

IDR: 170182174 | DOI: 10.24411/2411-0450-2020-10937

Diagnostic forecast of business profitability in the Alt-Finance system based on accounting reports

The Article reveals modern opportunities and measures to improve the methods and techniques of economic analysis of profitability indicators using the automated specialized program Alt-Finance. The possibilities of implementing a diagnostic forecast of profit and profitability formation based on information from accounting (financial) statements are disclosed, the results of which contribute to the development of a set of measures to increase the profitability and profitability of the organization's business.

Текст научной статьи Диагностический прогноз рентабельности бизнеса в системе "Альт-Финансы" по данным бухгалтерской отчетности

Функционирование организаций в современных условиях связано с преодолением существенных проблем, возникших в результате углубления экономического кризиса, одной из причин которого послужила пандемия коронавируса, к негативным последствиями которой относятся: отсутствие финансовых ресурсов; снижение объема производства, а в ряде случаев остановка производства; обострение трудовых отношений; нарушение делового микроклимата в трудовых коллективах. Организациям приходится искать новые направления и подходы к хозяйственной деятельности, инновационные модели управления; анализировать не только показатели, но и их изменения под воздействием внутренних и внешних факторов.

Актуальным в таких условиях является планирование своего бизнеса на перспективу [2], основанное на обоснованных прогнозах, позволяющих найти правильный ориентир в экономике, определить свое место на рынке, спрогнозировать результаты хозяйственной деятельности, способствующие росту прибыли и рентабельности.

На наш взгляд прогнозирование, как и текущий анализ необходимо условно делить на два блока: анализ и прогноз показателей и факторов внутренней среды; оценка и прогноз внешней среды.

Основополагающим для бизнес-процессов организации, регулирования предпринимательской деятельности является изучение прогнозных трендов показателей, отражающих состояние и результативность бизнеса, в том числе: показатели, рентабельности, прибыльности, доходности, независимости, уровня себестоимости в объеме продаж продукции и т.п.

Прогнозирование состояния внешней среды и ее влияние на хозяйственную деятельность экономического субъекта требует изучение макроэкономических показателей: состояние товарного рынка; среднерыночные цены; уровень инфляции; конкурентоспособность бизнеса организации и т.п.

Состав показателей прогнозного анализа организаций представлен на рисунке 1.

среды среды

Прогноз финансовых источников

Прогноз емкости рынка

Прогноз доходов и расходов

Прогноз рыночных цен

Прогноз финансовых результатов

Прогнозирование рентабельности

Прогнозирование прибыльности

Прогнозирование устойчивости

Прогноз спроса на продукцию

Рис. 1. Состав элементов прогнозирования бизнеса организации

Прогноз технологического уровня в отрасли, в экономике страны

Прогнозирование уровня инфляции

Прогноз имущественного положения

Прогноз размера экономических санкций

Одним из показателей, характеризующих состояние внутренней среды бизнеса является показатель рентабельности, положительное значение которого обеспечивает стабильность функционирования компании, определяет уровень финансовой независимости организации, включая текущую, инвестиционную и финансовую деятельность за анализируемый период. Сущность анализа показателей рентабельности отражает получение прибыли по результатам бизнеса организации применительно к информационным потребностям пользователей [6]. Модели прогнозного анализа реализованы для выявления основных тенденций будущего развития.

Для прогнозирования ожидаемой рентабельности необходимо использовать комплексный подход, который обеспечит взаимосвязью всех блоков [4]. Использование комплексного подхода к оценке показателей рентабельности, свидетельствует об эффективном развитии бизнеса как фактора стабильности финансового состояния экономического субъекта независимо от сферы деятельности. К примеру, использование методики денежных средств позволяет учесть интересы не только внутренних пользователей, но и внешних кредитных учреждений и заимодавцев. При этом прогнозирование тенденций денежного потока в будущем обеспечит своевременную корректировку денежной массы, позволит разработать мероприятия по перераспределению финансовых ресурсов и оптимизации расходов по кассовому обслуживанию предприятия.

В рамках хозяйственной деятельности коммерческих организаций прогнозирование показателей внутренней среды, в том числе прибыльности и рентабельности целесообразно осуществлять с применением программы «Альт-Финансы», аналитические возможности которого способствуют на основе бухгалтерской отчетности экономического субъекта оценивать изменение показателей в ретроспективном и перспективном периодах [3], осуществлять коэффициентный анализ платежеспособности, ликвидности, устойчивости должников, своевременно выявлять признаки банкротства.

Кроме того, автоматизированная программа служит для проведения диагностического анализа бизнеса, в том числе всех ресурсов, выступающих элементами формирования прибыли, а также показателей -факторов, влияющих на рентабельность. К ним относятся: имущественное положение, ликвидность активов [5], финансовая и экономическая устойчивость, оборачиваемость активов, деловая активность и т.п.

Прогноз развития бизнеса может быть построен как на ближайший период, так и на долгосрочную перспективу, что необходимо для разработки мероприятий по непрерывности бизнес-процессов, спланировать устойчивость в будущем, дать оценку эффективности функционирования организации с учетом изменений внутренних факторов.

Диагностический анализ бизнеса с применением программы «Альт – Финансы» осуществлен по данным ООО «Каскад» г. Орел, результаты оценки показателей внутренней среды обобщены посредством табличного метода (табл. 1).

Таблица 1. Прогнозные значения формирования прибыли с применением многоступенчатого способа построения Отчета о финансовых результатах ООО «Каскад» в период до 2024 г.

|

Наименование показателей |

Период прогнозирования |

||||

|

01.01.2020 |

01.01.2021 |

01.01.2022 |

01.01.2023 |

01.01.2024 |

|

|

Значение коэффициентов себестоимости продаж, % |

93,0 |

85,0 |

76,0 |

68,0 |

60,0 |

|

Ожидаемое изменение величины коммерческих расходов, % |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Рост суммы управленческих расходов, % |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Изменение себестоимости продажи товаров, тыс. руб. |

38233 |

34819 |

31406 |

27992 |

24578 |

|

Себестоимость с учетом амортизационных отчислений, тыс. руб. |

420,0 |

420,0 |

420,0 |

420,0 |

420,0 |

|

Величина себестоимости без амортизационных отчислений и зарплаты, тыс. руб. |

37813 |

34400 |

30986 |

27572 |

24158 |

|

Сумма коммерческих расходов, тыс. руб. |

5122 |

5122 |

5122 |

5122 |

5122 |

|

Общая сумма затрат, тыс. руб. |

43355 |

39941 |

36528 |

33114 |

29700 |

|

Общая сумма затрат без амортизационных отчислений и зарплаты, тыс. руб. |

42935 |

39522 |

36108 |

32694 |

29280 |

|

Сумма затрат без амортизационных отчислений, тыс. руб. |

42935 |

39522 |

36108 |

32694 |

29280 |

|

Величина переменных затрат, тыс. руб. |

43355 |

39941 |

36528 |

33114 |

29700 |

|

Всего сумма затрат, тыс. руб. |

43355 |

39941 |

36528 |

33114 |

29700 |

|

Прочие доходы |

463 |

463 |

463 |

463 |

463 |

|

Прочие расходы |

445,0 |

445,0 |

445,0 |

445,0 |

445,0 |

|

Налога на имущество, % |

2,2 |

2,2 |

2,2 |

2,2 |

2,2 |

|

Выручка от реализации, тыс. руб. |

43041 |

39198 |

35355 |

31512 |

27669 |

|

Величина производственных затрат, тыс. руб. |

-43355 |

-39941 |

-36528 |

-33114 |

-29700 |

|

Сальдо прочих доходов (+) и расходов (-) |

18,0 |

18,0 |

18,0 |

18,0 |

18,0 |

|

Величина налогооблагаемой прибыли, тыс. руб. |

-296,0 |

-726,0 |

-1155,0 |

-1584,0 |

-2013,0 |

|

Процент налога на прибыль, % |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

|

Сумма налога на прибыль, тыс. руб. |

0 |

0 |

0 |

0 |

0 |

|

Чистая прибыль за период |

-296 |

-726 |

-1 155 |

-1 584 |

-2 013 |

|

Нераспределенная прибыль (непокрытый убыток) |

14 517 |

13 791 |

12 636 |

11 052 |

9 039 |

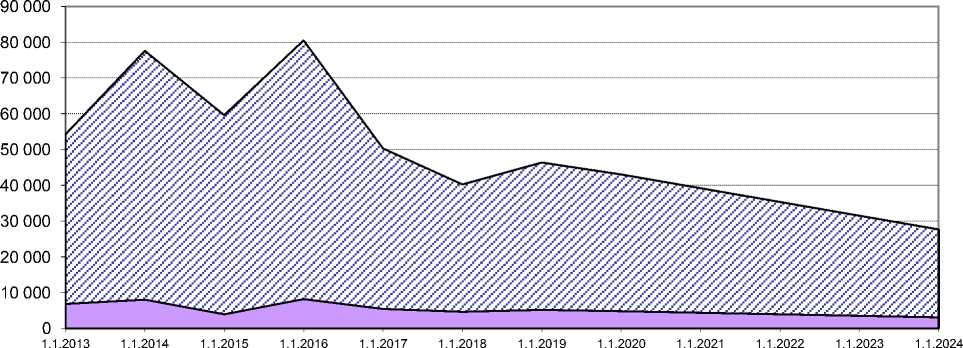

Как показал анализ показателей ООО «Каскад», бизнес компании характеризуется как неустойчивый. Прогноз свидетельствуют о ежегодном снижении вы- ручки от продажи товаров, сокращению объема продаж товаров, что приведет к снижению валовой прибыли (рис. 2).

-

□ Выручка □ Валовая прибыль (убыток)

-

Рис. 2. Прогнозирование выручки и валовой прибыли ООО «Каскад»

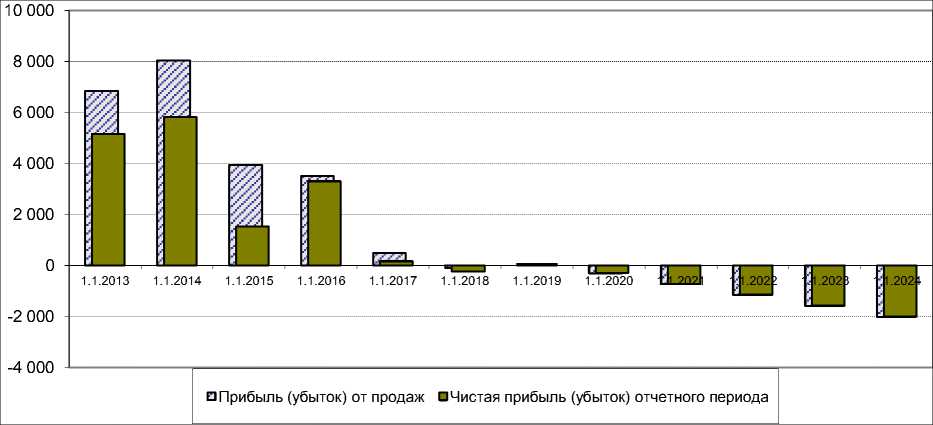

По показателям себестоимости продаж и коммерческим расходам наблюдается тенденция снижения [1], что связано, прежде всего, с сокращением объема продаж товаров. Темпы снижения выручки будут опережать темпы снижения затрат, что приведет к возникновению убытка, причем его сумма будет ежегодно расти. В 2020 году ожидаемая сумма убытка составит 296 тыс. руб., а к 2014 году он возрастет до

2013 тыс. руб., что приведет к уменьшению накопленной нераспределенной прибыли.

Прогнозные показатели прибыли исследуемой фирмы представлены на рисунке 3

Для прогнозирования рентабельности проанализированы показатели, характеризующие изменение капитала, как общего, так и собственного и акционерного (табл. 2).

Рис. 3. Прогноз ожидаемой прибыли торговой организации ООО «Каскад»

Таблица 2. Прогнозные показатели рентабельности торговой организации ООО «Каскад»,%

|

Наименование показателей |

01.01.202 0г |

01.01.202 1г |

01.01.202 2г |

01.01.202 3г |

01.01.202 4г |

|

Показатели рентабельности всего капитала, % |

-2,0 |

-5,0 |

-9,0 |

-13,0 |

-20,0 |

|

Величина рентабельности от использования собственного капитала, % |

-2,0 |

-5,0 |

-9,0 |

-13,0 |

-20,0 |

|

Размер рентабельности от использования акционерного капитала, % |

-2963 |

-7256 |

-11549 |

-15841 |

-20134 |

|

Показатели рентабельности по постоянным активам, % |

-16,0 |

-49,0 |

-110,0 |

-252,0 |

-960,0 |

|

Коэффициенты рентабельности по оборотным активам, % |

-2 |

-6 |

-9 |

-14 |

-20 |

|

ФИНАНСОВЫЙ РЫЧАГ |

|||||

|

Удельный вес кредитов в сумме заемного капитала, % |

0 |

0 |

0 |

0 |

0 |

|

Заемный капитал |

0 |

0 |

0 |

0 |

0 |

|

Показатели дифференциала финансового рычага, % |

-2 |

-5 |

-9 |

-13 |

-20 |

|

Величина финансового рычага, разы |

0 |

0 |

0 |

0 |

0 |

|

Показатели эффекта рычага, % |

0 |

0 |

0 |

0 |

0 |

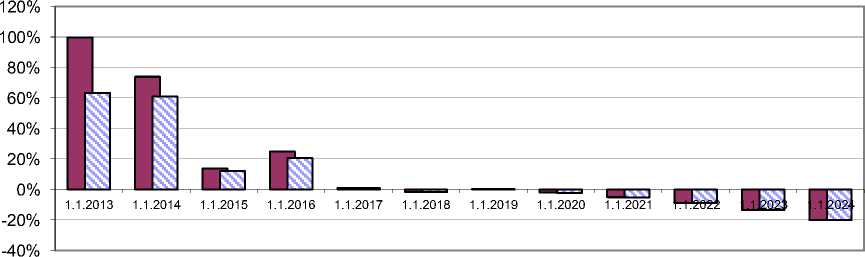

Анализ показывает не утешительный прогноз развития бизнеса организации. Все показатели рентабельности капитала в перспективном периоде ожидаются отрицательными. Причем ежегодно показатели характеризуют убыточность, которая будет возрастать. Такая ситуация характеризуется прогнозным сокращением деятельности организации как на внешнем, так и на внутреннем рынках, что ведет как к сокращению продаж, так и к снижению прибыли от продажи и соответственно, снижению чистой прибыли.

Подобная ситуация наблюдается по показателям рентабельности постоянных активов и рентабельности оборотных активов. Снижение темпов торговой деятельности окажет отрицательное влияние на эффективность использования основных средств и оборотных активов, оборачиваемость которых существенным образом замедлится.

Прогноз рентабельности капитала по исследуемой организации представлен на рисунке 4.

L° Рентабельность собственного капитала □ Рентабельность всего капитала

Рис. 4. Прогнозирование показателей рентабельности коммерческой организации ООО «Каскад» на предстоящее пятилетие

В целях регулирования и контроля ос- ву необходимо осуществлять прогнозиро- новного фактора обеспечения рентабель- вание прибыльности (табл. 3).

ности, а именно чистой прибыли, общест-

Таблица 3. Прогноз прибыльности торговой организации

|

Наименование показателей |

01.01.2020г |

01.01.2021г |

01.01.2022г |

01.01.2023г |

01.01.2024г |

|

Сумма прибыль до налогообложения, начисления процентов и амортизационных отчислений, тыс. руб. (EBITDA) |

105,0 |

-324,0 |

-753,0 |

-1183,0 |

-1612,0 |

|

Показатели прибыльности продажи товаров, % |

-1 |

-2 |

-3 |

-5 |

-7 |

|

Показатели прибыльности по результатам бизнеса, % |

-1 |

-2 |

-3 |

-5 |

-7 |

|

Величина прибыльности по переменным затратам, % |

-1 |

-2 |

-3 |

-5 |

-7 |

|

Величина маржинальной прибыли, тыс. руб. |

-314,0 |

-744,0 |

-1173,0 |

-1602,0 |

-2031,0 |

|

Величина ценового коэффициента, % |

-1 |

-2 |

-3 |

-5 |

-7 |

|

Величина производственного рычага, % |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

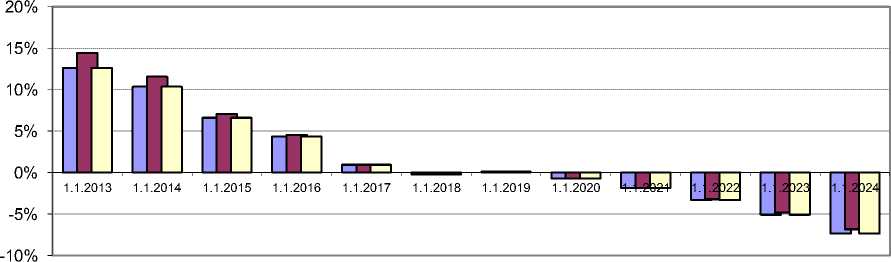

Прогноз показателей прибыльности подтверждает спад в торговой деятельности организации, снижение в перспективе всех показателей прибыльности (рис. 5).

□ Прибыльность продаж □ Прибыльность всех затрат □ Ценовой коэффициент

Рис. 5. Прогнозирование показателей прибыльности торговой организации ООО «Каскад»

Снижение быстрыми темпами наблюдается как по прибыли от продажи товаров, так и по показателям прибыли до налогообложения и маржинальной прибыли. Сложившаяся ситуация предполагает разработку рекомендаций по повышению прибыльности и рентабельности как основных факторов обеспечения успешного бизнеса, осуществление постоянного контроля за торговой деятельностью, увеличением выручки от продажи товаров, по- вышением устойчивости хозяйственной деятельности.

С этой целью исследуемой организации необходимо осуществлять прогнозный анализ платёжеспособности, ликвидности активов, их оборачиваемости, как в целом, так и по отдельным видам. Это позволит разработать стратегию бизнеса с оптимизацией рисков снижения прибыли в результате неэффективного использования ресурсов торговой организации.

Список литературы Диагностический прогноз рентабельности бизнеса в системе "Альт-Финансы" по данным бухгалтерской отчетности

- Боброва Е.А., Кыштымова Е.А. Управление затратами в системе стратегического менеджмента организаций АПК // В сборнике: Стратегия развития учетно-аналитических и контрольных систем в механизме управления современными бизнес-процессами коммерческих организаций. Международный экономический форум "Бакановские чтения". - 2014. - С. 111-114.

- Головина Т.А., Полянин А.В., Рудакова О.В. Развитие системы государственного стратегического управления предпринимательскими структурами на базе возможностей новой модели цифровой экономики // Вестник Воронежского государственного университета. Серия: Экономика и управление. - 2017. - №2. - С. 13-18.

- Парушина Н.В. Использование пояснительной информации в управлении и прогнозировании деятельности организации // Аудитор. - 2009. - №10. - С. 13-25.

- Петрова Ю.М. Оптимизация структуры источников формирования оборотного капитала промышленных предприятий//Сборник научных статей преподавателей и аспирантов филиала ВЗФЭИ в г. Орле. - Москва: ВЗФЭИ. - 2002. - Вып. 2. - С. 122-131.

- Петрова Ю.М. Научные подходы в развитии концепции управления оборотным капиталом // Современные тенденции развития менеджмента и государственного управления. Материалы межрегиональной научно-практической конференции (27 января 2016 г.) / Под редакцией д-ра экон. наук А.В. Полянина. - Орёл: Изд-во ОФ РАНХиГС, 2016. - С. 285-288.

- Lytneva N., Parushina N., Polyanin A., Kyshtymova E., Vertakova Y. Methods of complex analysis in management of commercial organizations owned capital // В сборнике: Proceedings of the 29th International Business Information Management Association Conference - Education Excellence and Innovation Management through Vision 2020: From Regional Development Sustainability to Global Economic Growth 29, Education Excellence and Innovation Management through Vision 2020: From Regional Development Sustainability to Global Economic Growth. - 2017. - С. 2126-2134.