Диагностика вероятности банкротства

Автор: Игнатьева Е.В., Карцева Н.С., Шапагатов С.Р., Перевезенцева Е.Д.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2 (21), 2016 года.

Бесплатный доступ

В статье рассматриваются проблемы диагностики банкротства предприятия как на ранней стадии, так и при запущенном состоянии дел. Рассматриваются положительные и отрицательные стороны каждого метода по диагностике вероятности банкротства предприятия. Приводится классификация диагностики вероятности банкротства на кризисную и антикризисную.

Диагностика вероятности банкротства, антикризисная диагностика, кризисная диагностика, детерминированный анализ, классификация методов диагностики кризисного состояния организаций

Короткий адрес: https://sciup.org/140118217

IDR: 140118217

Текст научной статьи Диагностика вероятности банкротства

Диагностикой банкротства называется процесс по исследованию результатов деятельности предприятия с целью выявления кризисных тенденций, которые создают условия для формирования финансовой несостоятельности, причин их образования и оптимальных путей их предотвращения.

Диагностика банкротства - это система финансового анализа, который направлен на обнаружение кризисного развития организации, угрозы его банкротства. Системой анализа финансового состояния организации определяется группа предметов изучения, которые формируют возможное «кризисное поле», представляющее угрозу банкротства. В группу объектов кризисного поля входят следующие показатели:

-

1) показатель ликвидности активов;

-

2) показатель структуры используемого капитала;

-

3) показатель срочности финансовых обязательств;

-

4) показатель формирования чистого денежного потока по текущей хозяйственной, инвестиционной и финансовой деятельности.

Предметом исследования всех видов диагностики вероятности банкротства являются результаты деятельности предприятия. Данные результаты отражаются в системе формализованных и неформализованных данных.

Диагностика вероятности банкротства предприятия классифицируется на антикризисную и кризисную диагностику [1].

Антикризисная диагностика является исследовательским процессом постоянного и досудебного изучения состояния организации для предвидения и предотвращения возможного кризиса.

Задачи антикризисной диагностики:

-

— своевременное обнаружение признаков кризиса и их

количественное измерение;

-

— системная оценка деятельности организации для нахождения

путей выхода из кризиса;

-

— определение причин по обоснованию сформировавшегося положения и наиболее рациональных мер по предотвращению их отрицательного влияния на результаты деятельности предприятия.

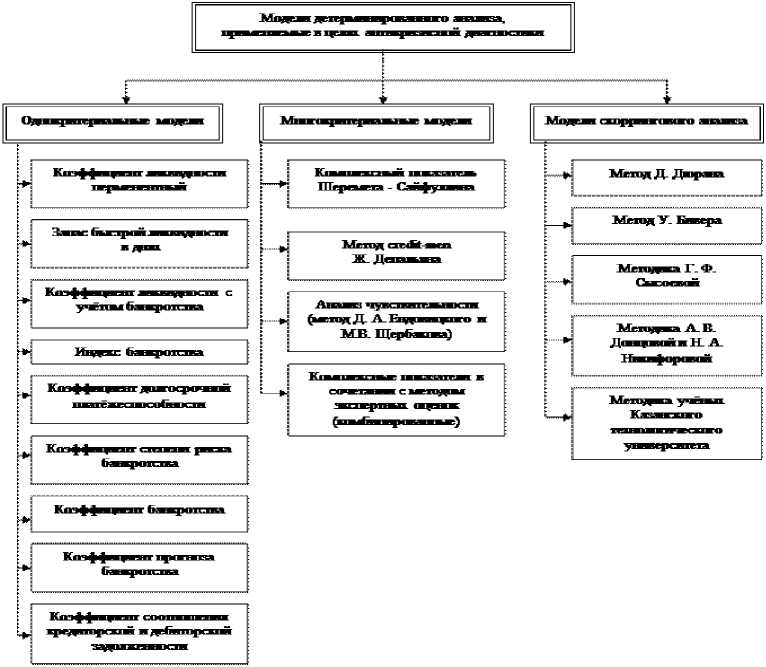

Наиболее допустимое решение вопроса антикризисной диагностики – это группа методов, которые основаны на детерминированном анализе (Схема 1).

Схема 1. Детерминированный анализ.

Однокритериальные модели помогают выполнить диагностику вероятности наступления банкротства предприятия, основываясь на локальном параметрическом анализе, то есть при помощи построения детерминированной модели в виде одного относительного частного показателя, который позволяет количественно оценить вероятность банкротства предприятия. Стоит отметить, что данные показатели единообразно подходят к оценке вероятности банкротства, строящейся на основе единой характеристики – ликвидности [2].

Детерминированные методы антикризисной диагностики с применением многокритериальных моделей (комплексных показателей) основываются на том, что деятельность организации – это система взаимосвязанных хозяйственных процессов, которые зависят от множества различных факторов.

Сутью методики скоррингового анализа является классификация организаций по степени риска, отталкиваясь от настоящего значения показателей, которые отражают финансовое состояние предприятия. Значения данных показателей возможно сравнить с нормативными, со среднеотраслевыми или установленными специалистами-экспертами [3].

Еще один вид диагностики осуществляется при оценке вероятности банкротства хозяйствующих субъектов в ходе арбитражного процесса (в суде), на этапе разбирательства дела о банкротстве. Данный вид диагностики является кризисным.

Кризисная диагностика – это исследование сложившегося кризисного состояния предприятия с целью определения возможностей по его преодолению. Кризисной диагностикой решаются задачи:

-

— оценка масштаба кризиса;

-

— исследование причин его формирования по бизнес-процессам для выделения точек разрыва жизненного цикла организации;

-

— определение пути применения наиболее эффективных процедур банкротства с точки зрения законодательства (внешнее управление, финансовое оздоровление, конкурсное производство, мировое соглашение) [4].

В настоящий момент в теории и практике экономических исследований существует огромное количество методов диагностики кризисного состояния предприятий и вероятностей их банкротства.

Данные методы отличаются по области употребления, по составу показателей, по точности диагностирования. Классификация методов диагностики кризисного состояния предприятий в Таблице 1.

Таблица 1. Классификация методов диагностики кризисного состояния организаций.

|

Признак классификации определяется по таким критериям как |

Группы методов диагностирования подразделяются на |

|

формализуемость методических подходов |

количественный качественный комбинированный |

|

зависимость результативного и факторного признаков |

детерминированный стохастический |

|

состав критериев |

однокритериальный многокритериальный |

|

степень участия судебных органов |

метод досудебной диагностики метод судебной диагностики |

|

территориальное определение |

зарубежный отечественный |

|

статус |

авторский законодательно регламентированный |

|

возможность применения на практике сфер деятельности предприятий |

обще-рекомендуемый специально ориентированный |

|

степень понятности исходных данных |

внутренний внешний |

|

характер получаемых аналитических данных |

предсказательный описательный |

Следует заострить внимание на том, что некоторые из методов диагностики возможности банкротства заключают в себе целесообразное начало. Однако, существующая проблема по упорядочению процесса применения методик, по необходимости адаптации и уточнения некоторых из них для результативного достижения целей антикризисного мониторинга призывает к их совершенствованию по направленности ликвидации недочетов, но при условии сохранения очевидных преимуществ отдельных подходов [5].

Список литературы Диагностика вероятности банкротства

- http://studopedia.info/2-59351.html

- http://www.marketch.ru/notes_on_marketing/accounts_receivable/management_receivables/

- http://www.e-reading.club/bookreader.php/98788/Ermasova_-_Finansovyii_menedzhment__konspekt_lekciii.html

- http://biznes-prost.ru/metody-upravleniya-debitorskoj-zadolzhennostyu.html

- Коваленко О. Г. Управление финансовой устойчивостью предприятия//Карельский научный журнал. 2013. № 4. С. 13-16.