Дифференциация процентных ставок банковской системы России как отражение трансмиссионного механизма денежно-кредитной политики

Автор: Кириякова Н.И.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 11-1, 2024 года.

Бесплатный доступ

Целью работы является анализ влияния дифференциации банковских процентных ставок на расширение степени влияния трансмиссионного механизма денежно-кредитной политики Банка России. Использованы различные методы исследования: на основе методов анализа и синтеза выявлены тенденции в изменении депозитных, кредитных и межбанковских процентных ставок; с позиции диалектического перехода количества в качество рассматривается дифференциация процентных ставок в банковской системе как способ повышения степени действия трансмиссионного механизма; используются статистический и корреляционный анализ для исследования роли основных видов процентных ставок в функционировании банковской системы России и их взаимосвязи с важнейшими макроэкономическими показателями. Отмечается усиление внимания Банка России к контролю над инфляцией, в первую очередь, с помощью изменений ключевой ставки. Ключевая ставка Банка России оказывает непосредственное влияние на депозитные ставки. Далее формируются ставки по кредитам и межбанковские процентные ставки. Все эти изменения влияют на структуру денежных агрегатов и величину денежной массы. Инфляционные процессы и ситуация в реальном секторе экономики также оказывают воздействие на дифференциацию процентных ставок, создавая условия для перетекания денежных средств хозяйственных субъектов с денежного рынка на финансовый рынок, увеличивая спрос на ценные бумаги и обратно. Ставки, в свою очередь влияют на привлекательность сбережений, потребления и инвестиций. На этой основе формируется влияние на реальный сектор экономики, изменяя, в конечном итоге, величину валового внутреннего продукта. Все эти взаимосвязи отражают трансмиссионный механизм денежно-кредитной политики. Основу этого механизма и составляют банковские процентные ставки.

Банковские процентные ставки, ключевая ставка банка России, депозитные ставки, ставки по кредитам, межбанковские процентные ставки, трансмиссионный механизм денежно-кредитной политики

Короткий адрес: https://sciup.org/142243125

IDR: 142243125 | УДК: 336.781 | DOI: 10.17513/vaael.3821

Differentiation of interest rates of the Russian banking system as a reflection of the transmission mechanism of monetary policy

The aim of the work is to analyze the impact of differentiation of bank interest rates on the expansion of the degree of influence of the transmission mechanism of the monetary policy of the Bank of Russia. These changes also reflect the interest rates of the banking system, various research methods have been used: based on the methods of analysis and synthesis, trends in changes in deposit, credit and interbank interest rates have been identified; from the standpoint of the dialectical transition of quantity to quality, the differentiation of interest rates in the banking system is considered as a way to increase the degree of action of the transmission mechanism; statistical and correlation analysis are used to research on the role of the main types of interest rates in the functioning of banks. There is an increase in the Bank of Russia’s attention to controlling inflation, primarily through changes in the key rate. The key rate of the Bank of Russia has a direct impact on deposit rates. Next, loan rates and interbank interest rates are formed. All these changes affect the structure of monetary aggregates and the amount of money supply. Inflationary processes and the situation in the real sector of the economy also have an impact on the differentiation of interest rates, creating conditions for the flow of funds from economic entities from the money market to the financial market, increasing demand for securities and vice versa. Rates, in turn, affect the attractiveness of savings, consumption and investment. On this basis, the impact on the real sector of the economy is formed, ultimately changing the value of gross domestic product. All these relationships reflect the transmission mechanism of monetary policy. The basis of this mechanism is bank interest rates.

Текст научной статьи Дифференциация процентных ставок банковской системы России как отражение трансмиссионного механизма денежно-кредитной политики

В современных условиях на принятие решений экономическими агентами все большее влияние оказывают различные виды банковских продуктов, и, в том числе, банковские процентные ставки. Дифференциация процентных ставок становится важным механизмом приспособления банковской системы к изменяющимся внешним и внутренним условиям функционирования любой современной экономики, в том числе, и экономики России.

О формировании различных видов банковских процентных ставок писали и классики и кейнсианцы.

Так кембриджское направление в денежной теории выделило коэффициент предпочтения ликвидности [1].

К. Викселль подчеркнул роль банковских процентных ставок в формировании равновесия не только на денежном рынке, но и в реальном векторе экономики [2].

Хранение денег в виде депозитов связано с существованием так называемых «кассовых остатков». На это впервые обратил внимание А. Пигу, подчеркнув их роль в стабилизации экономики. Но отметил, что хранение денег в банковской системе связано с выгодами и издержками [3]. Д. Па-тинкин подчеркивал, что хозяйственные субъекты стремятся поддерживать кассовые остатки на уровне, отражающем их представление об обеспеченности средствами обращения [4].

На основе этих отложенных от непосредственного использования денежных средств формируются различные виды депозитов, что изменяет величину денежных агрегатов М1 и М2, всей денежной массы, и влияет на возможности кредитования банковской системы.

С изменением системы денежного обращения в ХХ веке, банковская система получила больше возможностей в формировании и использовании денежной массы в качестве инструмента денежно-кредитной политики. Но увеличение количества денег в обращении породило инфляционные процессы, о необходимости регулирования которых стали писать монетаристы – современные представители количественной теории денег. Разработав « монетарное правило», представители этого направления сформировали новые задачи банковской системе – контроль над количеством денег в обращении. В реализации этого процесса важную роль стали играть банковские процентные ставки, которые все больше дифференцировались.

Другое направление развития экономической теории, связанное с кейнсианством, подчеркивает выгоды хранения денег. Так, Д.М. Кейнс, отмечает, что на формирование различных видов депозитов влияют различные мотивы, формирующиеся у хозяйственных субъектов [5].

Современные исследования развивают идеи классиков и кейнсианцев, отмечая сложные взаимосвязи между денежной массой, банковскими процентными ставками, уровнем инфляции. По-разному оценивается и роль денег в современной экономике.

Так «новые кейнсианцы» считают, что существование множества банковских инструментов регулирования, наличие различных видов процентных ставок, множества финансовых посредников, приводят к тому, что деньги как таковые утрачивают свою активную роль в регулировании экономики. Для современных рынков характерна асимметрия информации, что создает возможности разбалансированности спроса и предложения на денежном рынке, увеличивает трансакционные издержки. Но банки, как специализированные институты, на основе различных методов регулирования, снижают трансакционные издержки и могут достичь равновесия в денежном секторе экономики [6;7].

«Новые монетаристы» остаются на противоположной позиции, считая, что деньги по-прежнему играют активную роль в регулировании экономики, но нужно различать их влияние в краткосрочном и долгосрочном периодах. В долгосрочном периоде деньги нейтральны, а в краткосрочном периоде их воздействие осуществляется через трансмиссионный механизм денежно-кредитной политики. Также учитывается и влияние рациональных ожиданий хозяйственных субъектов [8-10].

Современные исследователи рассматривают дифференциацию процентных ставок в связи с денежной массой, уровнем инфляции, изменениями валового внутреннего продукта [11;12], определяют роль банковских мультипликаторов [13;14], рассматривают денежно-кредитную политику центрального банка как трансмиссионный механизм (последовательность связей в экономике), определяющий взаимодействие денежного и реального секторов экономики [15].

Цель исследования: показать взаимосвязь процесса дифференциации банковских процентных ставок и усиления адаптации трансмиссионного механизма денежно-кредитной политики Банка России к сложным современным условиям развития российской экономики.

Материалы и методы исследования

Использованы различные методы исследования. Теоретической и методологической основой исследования являются общенаучные методы познания. На основе методов анализа и синтеза выявлены тенденции в изменении депозитных, кредитных и межбанковских процентных ставок. С позиции диалектического перехода количества в качество рассматривается дифференциация процентных ставок в банковской системе как способ повышения степени действия трансмиссионного механизма. Используются статистический и корреляционный ана- лиз для исследования роли основных видов процентных ставок в функционировании банковской системы России и их взаимосвязи с важнейшими макроэкономическими показателями. Для исследования взят 5-летний период развития российской экономики (2019-2023 гг.).

Результаты исследования и их обсуждение

Изменения процентных ставок отражают изменения денежно-кредитной политики Банка России, что иллюстрирует таблица 1.

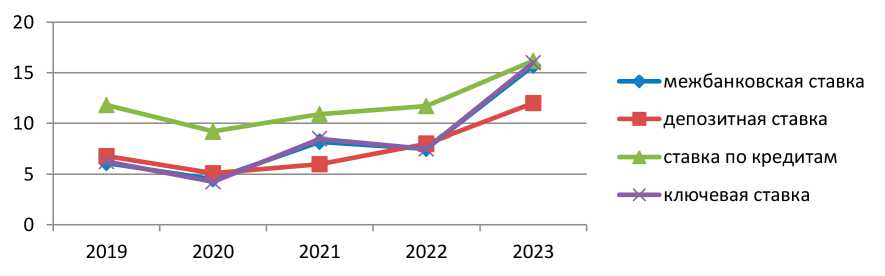

Рост ключевой ставки влечет за собой и повышение ставок по кредитам, депозитам. Это приводит к увеличению предложения этих инструментов. Соотношение между спросом и предложением денежных средств – влияет на величину межбанковских процентных ставок, увеличивая возможности банков наращивать кредитование. Эту взаимосвязанную динамику иллюстрирует рисунок.

Таблица 1

Динамика основных видов процентных ставок в РФ, %

|

Период |

Ключевая ставка Банка России |

Депозитная* ставка |

Ставка по кредитам** |

Межбанковская ставка*** |

|

2019 |

6,25 |

6,8 |

11,8 |

6,1 |

|

2020 |

4,25 |

5,1 |

9,2 |

4,5 |

|

2021 |

8,50 |

6 |

10,9 |

8,2 |

|

2022 |

7,50 |

8 |

11,7 |

7,5 |

|

2023 |

16 |

12 |

16,2 |

15,7 |

*Депозитная ставка - средневзвешенная ставка по рублевым депозитам физических лиц в кредитных организациях сроком до 1 года.

**Ставка по кредитам - средневзвешенная ставка по рублевым кредитам нефинансовым организациям сроком до 1 года.

Годовые и квартальные ставки рассчитываются как среднеарифметические из месячных данных.

***Межбанковская ставка – средняя месячная ставка MIACR по 1-дневным межбанковским кредитам в рублях.

Источник данных: рассчитано автором по [16-18].

Взаимосвязанная динамика основных видов процентных ставок в РФ Источник: составлено автором по [16-18]

Данные тенденции отражают адаптационные изменения трансмиссионного механизма денежно-кредитной политики Банка России в рассматриваемый период (20192023 гг.). Так, в отличие от разнопланового изменения банковских процентных ставок в РФ в 2018 г., в 2019 г. сформировалась тенденция к их снижению. Этому способствовала и политика Банка России по снижению ключевой ставки. Детализация процентных ставок по периодам, сезонам, также способствовала увеличению спроса на банковские продукты.

В 2020 г. Банк России начинает более тесно увязывать свою политику с целевым показателем по инфляции. Определяющими для принятия решений становятся внешние факторы: рост мировой экономики, цены на нефть, новые санкции. Ставки по депозитам в основном зависят от ключевой ставки, и, в меньшей степени, от иных факторов, к которым можно отнести: состояние розничного рынка, уровень спроса на услуги кредитных учреждений, конкуренцию между банками.

В 2021 г. несмотря на повышение ключевой ставки Банка России, рост ставок по кредитам небольшой. Изменения на разных сегментах кредитного рынка различны: растут ставки по краткосрочным кредитам и снижаются ставки по долгосрочным. Более существенно снижаются процентные ставки по кредитам для малого и среднего предпринимательства в целях реализации правительственной политики по поддержке бизнеса. Кредитные ставки растут синхронно повышению ключевой ставки Банком России. Продолжается рост процентных ставок по депозитам. В структуре привлеченных средств нефинансовых организаций преобладают краткосрочные депозиты. По вкладам физических лиц наоборот большая часть приходится на долгосрочные вклады. Анализ показателей свидетельствует о том, что розничное кредитование остается более привлекательным для банков, чем корпоративное кредитование.

В 2022 г. Банк России реагирует на усложнение экономической ситуации, поднимая ключевую ставку, и ужесточая процентную политику. Вводятся количественные ограничения на выдачу банками высокорисковых необеспеченных займов. Растут процентные ставки по розничным кредитам. Дальше Банк России начинает стабилизировать ситуацию с ликвидностью и снижает ключевую ставку. На этой основе снижается доходность по банковским продуктам. Формируется политика по привлечению денежных средств населения для приобретения акций российских компаний.

В 2023 г. наблюдается рост доходности депозитов синхронно повышению ключевой ставки Банка России. На этой основе увеличивается приток денежных средств населения в банки. Это становится основным вариантом вложения средств населения России. Опять ставки по краткосрочным вкладам обгоняют доходность по долгосрочным вкладам, так как они в первую очередь реагируют на повышение ключевой ставки. Также активно растет объем кредитов, в том числе за счет льготной ипотеки. Растет активность кредитования в корпоративном секторе экономики. Но ценовые ожидания предприятий также способствуют росту цен.

Таблица 2 отражает взаимовлияние различных макроэкономических показателей и депозитных ставок.

Результаты анализа следующие:

Наблюдается очень высокая степень корреляции депозитных ставок с ключевой ставкой Банка России ( r xy = 0,933112), и ставками по кредитам ( r xy = 0,978716); высокая степень корреляции с другими депозитами, входящими в состав денежной массы М2 ( r xy = 0,99399), включающими срочные депозиты.

Несколько ниже степень корреляции депозитной ставки и массы переводных депозитов ( r xy = 0,777758), корреляции с межбанковскими процентными ставками ( r xy = 0,784546), с количеством наличных денег в обращении М0 и денежной массой М2 ( r x = 0,756936 и r x = 0,884345 соответственно).

С номинальным ВВП ( r xy = 0,4695604) и уровнем годовой инфляции ( r xy = 0,27312); слабая степень корреляции, так как на этот процесс влияет множество внутренних и внешних факторов.

Таблица 3 отражает взаимовлияние различных макроэкономических показателей и кредитных ставок.

Результаты анализа следующие:

Наблюдается очень высокая степень корреляции ставок по кредитам с ключевой ставкой Банка России ( r xy = 0,95105495), и депозитными ставками ( r xy = 0,978716298), высокая степень корреляции с другими депозитами, входящими в состав денежной массы М2 ( r xy = 0,9081670), включающими срочные депозиты, с межбанковскими процентными ставками ( r xy = 0,9507032).

|

IS S ® ч Й & 2 И « 2 g о И |

1—1 |

ОО 40 о. 1—1 |

00 •Г) 40 |

2 1—1 |

00 ОО •Г) мо 1—1 |

ОО 04 1—1 |

40 МО о. 40 |

|

s s s 2 я s |

о |

°C |

о. ОО |

04 °C 1—1 |

04 |

00 04 оЗ |

|

|

я 2 н 4 u Й |

о. |

'О О4Г 40 |

'О 'Ч |

2 ОО |

2 |

40 1—1 |

04 1—1 2 |

|

л я H © в |

ОО |

ОО 1—1 |

'Ч сК |

°C |

1—1 |

О4Г 40 1—1 |

40 1—1 ОО °C |

|

g 0 |

г- |

40 |

МО |

О4Г ОО |

МО |

МО 1—1 |

40 МО ОО |

|

« й о u et В Я ft 2 ч я в g 3 Ex |

чо |

00 40 40 40 04 |

04 ■о 04 |

00 40 N |

о. ОО го |

2 40 |

о О\ С\ О\ °C |

|

'О |

1—1 |

2 04 ОО 1—1 |

2 ■о 1—1 04 |

40 04 |

1—1 |

00 МО |

|

|

« E 3 S ч « 9& E я s И в |

-г |

2 о. |

мо 04 1—1 |

2 О\ 04 1—1 |

ОО 40 1—1 |

40 О. 40 МО |

|

|

з « « ® 2 ч Чр |

со |

'О о. о. |

04 40 МО |

04 40 |

ОО 40 |

2 04 о. |

МО ОО 00 |

|

Я я в я в й |

04 |

ОО 40 |

1—1 «X |

40 |

ОО |

04 1—1 |

X |

|

С |

1—1 |

о. 1—1 N |

04 |

04 04 |

04 04 04 |

я 04 |

|

В К© в - >> S g и |

1—1 |

ОО 40 о. 1—1 |

00 МО 40 |

МО 1—1 |

00 ОО МО МО 1—1 |

ОО 04 1—1 |

о. 40 о. |

|

о |

°C |

04 ОО |

04 °C 1—1 |

OJ |

Оо ОО МО 04 МО 1—1 |

||

|

я S В 2 £ И |

о. |

МО ч 40 |

МО ч |

2 ОО |

2 |

40 1—1 |

МО МО МО °C |

|

Я я В Л и а |

ОО |

ОО 40 |

1—1 МО |

40 |

ОО |

гч 1—1 |

ОО О\ 04 40 1—1 ОО °C |

|

в 5 « ю Й я в 5 « й н S § u |

о |

40 |

мо |

ч ОО |

мо |

МО 1—1 |

го °C |

|

3 I в^ В я « 5 2 о X в g © а |

40 |

00 40 40 40 04 |

04 МО 04 |

00 40 04 |

о. ОО го |

2 40 |

2 ОО °C |

|

з 3 5 3 с |

МО |

1—1 |

2 04 ОО 1—1 |

2 МО 1—1 04 |

40 04 |

00 1—1 |

|

|

£о В а л Я Я S И я |

-г |

2 Оо |

МО 1—1 04 1—1 |

2 О\ 04 1—1 |

ОО 40 1—1 |

04 ^ |

|

|

5 я ч “ « S ^g s |

со |

МО Оо Оо |

04 40 МО |

04 40 |

ОО 40 |

2 гч Оо |

ОО 04 ОО |

|

в ч я ^ и а и ^ © в |

04 |

ОО 1—1 |

<4 сК |

°C |

1—1 |

'Ч 4о" 1—1 |

|

|

1—1 |

о. 1—1 N |

2 04 |

04 04 |

04 04 04 |

04 04 |

Несколько ниже степень корреляции депозитной ставки и массы переводных депозитов ( r xy = 0,6773418), корреляции с количеством наличных денег в обращении М0 и денежной массой М2( r xy = 0,632747 и r = 0,798328 соответственно),с номиналь-н x ы y м ВВП ( r xy = 0,791649).

Слабая степень корреляции процентных ставок по кредитам и уровнем годовой инфляции ( r xy = 0,15425809); так как на этот процесс влияет множество внутренних и внешних факторов.

Ставки, в свою очередь влияют на привлекательность сбережений, потребления и инвестиций. На этой основе формируется влияние на реальный сектор экономики, изменяя, в конечном итоге, величину валового внутреннего продукта.

Заключение

Таким образом, все эти взаимосвязи отражают трансмиссионный механизм денеж но-кредитной политики. Основу этого механизма и составляют банковские процентные ставки. Ключевая ставка Банка России оказывает непосредственное влияние на депозитные ставки. Далее формируются ставки по кредитам и межбанковские процентные ставки. Все эти изменения влияют на структуру денежных агрегатов и величину денежной массы.

Инфляционные процессы и ситуация в реальном секторе экономики также оказывают воздействие на дифференциацию процентных ставок, создавая условия для перетекания денежных средств хозяйственных субъектов с денежного рынка на финансовый рынок, увеличивая спрос на ценные бумаги. Изменения инфляции и конъюнктуры финансовых рынков учитываются Банком России при принятии решений по ключевой ставке, что, в свою очередь, изменяет депозитные, кредитные и межбанковские ставки.

Список литературы Дифференциация процентных ставок банковской системы России как отражение трансмиссионного механизма денежно-кредитной политики

- Fisher I. The Theory of Interest: As determined by impatience to spend income and opportunity to invest it. New York: Kelley and Millman, 1930.

- Wicksell K. Value, Capital and Rent. Translated by S.H. Frowein. London: Allen and Unwin, 1954. Reprint. New York: Augustus M. Kelley, 1970.

- Пигу А. Экономическая теория благосостояния / пер. с англ.; общ. ред. С.П. Аукуционек. М.: Прогресс, 1985.

- Патинкин Д. Деньги, процент и цены. Соединение теории денег и теории стоимости / Пер. с англ. д.э.н. В.Е. Маневича; Под ред. акад. Н.Я. Петракова. М.: Экономика, 2004. 375 с.

- Кейнс Дж.М. Общая теория занятости, процента и дене. М.: Эксмо, 2007. 960 с.

- Stiglitz J.E. Two Ways to Find Mediocrity in Food. New York City: The New York Times Company, A.G. Sulzberger, 2009.

- Greenwald B.C. Competition Demystified: A Radically Simplified Approach to Business Strategy, 2005.

- Kelton S. The Deficit Myth: Modern Monetary Theory and the Birth of the People’s Economy, 2020.

- Canadian Economics Association. John Rae Prize, 2016.

- Warren Mosler, Damiano B. Silipo. Maximizing price stability in a monetary economy // Journal of Policy Modeling. 2017. Vol. 39, Issue 2. Р. 272-289.

- Bernanke B.S., Blinder A.S. The Federal Funds Rate and the Channels of Monetary Transmission // American Economic Review. 1992. Vol. 82. № 4. Р. 901–921.

- Малкина М.Ю. Инфляционные процессы и денежно-кредитное регулирование в России и за рубежом. М.: НИЦ ИНФРА-М, 2024.

- Кириякова Н.И. Денежный мультипликатор – особенности формирования в современных условиях развития российской экономики // Экономика и предпринимательство. 2023. № 9 (158). С. 202-205.

- Кириякова Н.И. Взаимосвязь денежного и реального секторов экономики, влияние ключевой ставки Банка России // Вестник Алтайской академии экономики и права. 2023. № 9. С. 54-59. DOI: 10.17513/vaael.2972.

- Денежно-кредитные условия и трансмиссионный механизм денежно-кредитной политики/Информационно-аналитический комментарий // Банк России. 2022. № 1. URL: https://cbr.ru/Collection/Collection/File/42232/DKU_2206-01.pdf (дата обращения: 23.09.2024).

- Процентные ставки денежно-кредитной политики (по датам изменений) // Банк России. URL: https://cbr.ru/hd_base/procstav/ir_chg_mpo/ (дата обращения: 23.09.2024).

- Среднемесячные фактические ставки по кредитам, предоставленным московскими банками (MIACR, MIACR-IG, MIACR-B) // Банк России. URL: https://cbr.ru/hd_base/mkr/mkr_monthes/ (дата обращения: 23.09.2024).

- Процентные ставки по кредитным и депозитным операциям кредитных организаций в рублях // Банк России. URL: https://cbr.ru/ statistics/ bank_ sector/int_ rat/092021/ (дата обращения: 23.09.2024).

- Ключевая ставка Банка России // Банк России. URL: https://cbr.ru/ hd_base/KeyRate/ (дата обращени: 23.09.2024).

- Цены, инфляция / Официальная статистика / Статистика // Федеральная служба государственной статистики. URL: https://rosstat.gov.ru/statistics/price (дата обращения: 23.09.2024).

- ВВП / Национальные счета / Официальная статистика / Статистика / Главная страница // Федеральная служба государственной статистики. URL: https://rosstat.gov.ru/statistics/accounts (дата обращения: 23.09.2024).