Дифференциация в производственном предприятии

Автор: Мерзляков А.В., Крюков А.Ф.

Журнал: Вестник Красноярского государственного аграрного университета @vestnik-kgau

Рубрика: Управление и бизнес

Статья в выпуске: 6, 2012 года.

Бесплатный доступ

В статье проведен анализ результатов предпринимательского преобразования предприятия «Х» с учреждением зависимых организаций в объединение. Подобная дифференциация позволяет ему быстрее и эффективнее адаптироваться к циклическим изменениям на рынке и обеспечивать лучшую оплату труда.

Предпринимательское преобразование, объединение, эффективность, адаптация, цикличность, оплата труда

Короткий адрес: https://sciup.org/14082459

IDR: 14082459 | УДК: 338

Differentiation in the manufacturing enterprise

The result analysis of the enterprise “X” entrepreneurial reorganization together with the founding of the dependent organizations into the union is conducted in the article. Similar differentiation allows it to adapt to the cycle changes at the market faster and more effectively and provides better payment for labor.

Текст научной статьи Дифференциация в производственном предприятии

На практике известны различные формы и направления дифференциации.

-

1. Коммерческое предприятие начинает выпускать товары, производство которых технологически связано с изготовлением ее традиционных продуктов. Причем для сбыта этих товаров необходимо привлекать новых покупателей, а также можно ориентироваться на старый рынок потребления. Например, предприятие может увеличить свою доходность, реализуя в комплексе дополнительные услуги, такие как сервисное обслуживание. Выгода применения данного направления состоит в том, что можно наростить объем продаж при небольших дополнительных затратах.

-

2. Производственное предприятие осваивает производство новых товаров, которое технологически не связано с изготовлением традиционных продуктов и услуг. Однако эти товары представляют интерес для клиентов предприятия. Например, производственное предприятие, выпускающее все виды ворот, а также все виды ограждений, начинает выпускать вольеры для собак. Также большинство производителей стара-

- ются выпускать товары со своей символикой, что, в свою очередь, отражается на увеличении объема продаж и одновременно рекламирует организацию.

-

3. Производственное предприятие начинает участвовать в бизнесе, который имеет отдаленное отношение к тому, чем занимается сейчас. Например, производственная группа организаций, у которой основной вид деятельности является выпуск всех видов ограждений, учреждает в своем составе бизнес-организацию, которая занимается предоставлением клиринговых услуг.

Дифференциация производства имеет свои пределы, так же как и уменьшение затрат, не может продолжаться бесконечно. Излишне расширяя сферу своей деятельности, предприятие может выйти за пределы своей компетенции. Необходимо отметить, что производитель должен найти оптимальное соотношение между величиной издержек и дифференциацией производимой продукции. В противном случае он потеряет многочисленных покупателей или вынужден будет снизить цены в ущерб бизнесу.

Следует отметить, что при изменении технологии производства дифференциация может вызвать рост издержек, который организации не удастся компенсировать выпуском широкого ассортимента. Во-первых, потому что в условиях кризисного периода экономического цикла 2008–2009 гг. не многие потребители нуждаются в широком ассортименте товаров. Большинство из них заинтересовано в наличии товаров вообще и по низким ценам. Во-вторых, быстрое увеличение ассортимента однотипных и идентичных товаров может достичь такого уровня, что потребителю будет практически невозможно разобраться в их особенностях. Для него возникнет проблема разумного выбора, и покупка будет отнимать много времени. Когда на рынке появляется значительное количество однотипных товаров, то цена этих товаров для потребителя будет определять их качество. В этом случае у производителя возникают такие проблемы, как повышение расходов на рекламу, появление у конкурентов товаров-заменителей, усиление ценовой конкуренции.

Существует еще одно направление, которое можно рассматривать как частный случай дифференциации производства. Оно ориентировано на обслуживание относительно узкого сегмента потребителей, которые предъявляют особые, индивидуализированные, в том числе эксклюзивные требования. Следование данной стратегии предполагает наличие достаточно крупных групп потребителей, которые нуждаются в услугах более высокого порядка по сравнению со среднестатистическими. А также появление клиентов с нестандартными потребностями. Так как такого рода обслуживанием занимаются предприятия, обладающие относительно небольшими ресурсами, это не позволяет им организовать массовое производство.

Углубление товарной дифференциации ведет к исчезновению различий в предлагаемых товарах. Покупатели рассматривают производимую продукцию как схожую и не являющуюся взаимозаменяемой.

Общая тенденция развития современного производственного бизнеса – это дифференцированное расширение собственной инфраструктуры, необходимость которой определяется спецификой спроса, а также дифференциацией рабочей силы. В современных условиях ставка делается на высокие стандарты качества. Подобную политику легче проводить в рамках одной группы в форме объединения организаций малого бизнеса через дифференциацию основного предприятия.

Дифференциация рабочей силы усиливается тем, что работники, имеющие схожие показатели (одинаковый возраст, профессию), различаются по полу, состоянию здоровья, качеству профессиональной подготовки и т.п. Основная часть совокупного спроса и совокупного предложения на рынке трудовых ресурсов удовлетворяется. Меньшая же часть, в силу движения рабочей силы и рабочих мест (по разным причинам), оказывается свободной и нуждается в соединении предложения и спроса.

На начало реформирования в производственном предприятии «Х» было несколько юридических лиц и структурных подразделений. Анализ организации «Х» не выявил упорядоченности во взаимодействиях её структурных единиц. Отсутствовали бюджеты отдельных подразделений, некоторые подразделения не были выведены в самостоятельные единицы (монтажное подразделение, производственное подразделение, бухгалтерия). Также были в структуре одной группы организации подразделения, которые дублировали функции друг друга (отделы продаж №1 и №2; монтажные подразделения №1 и №2).

Бухгалтерский и оперативный учет в организации «Х» осуществлялся в рамках каждого подразделения отдельно, а служба бухгалтерии была общей для всех. Также следует отметить, что в каждом производственном подразделении структура усложнялась и представляла собой еще более ступенчатую форму взаимодействия.

Отдел продаж №1, как и Отдел Продаж №2, имели также ступенчатую структуру взаимодействия, включавшую последовательно: руководство отдела ^ подразделение маркетинга ^ подразделение замера ^ подразделение внутреннего контроля ^ подразделение продаж ^руководство отдела. Ступенчатое взаимодействие удлиняло производственный цикл.

После анализа существующей структуры производственного предприятия были сделаны следующие выводы:

-

1. Требуется структурирование производственного предприятия.

-

2. Необходимо выделить в отдельные организации все структурные подразделения.

-

3. Требуется наладить взаимосвязь между ними.

-

4. Необходимо уменьшить количество «ступеней» управления от начала цепочки до конца.

-

5. Возникает необходимость оптимизации расходной части.

Общий вид, к которому стремилось производственное объединение, – это как можно меньше ступеней в схеме взаимодействия, а основная ставка делалась на линейное взаимодействие. Отмечается, что все преобразования использовались не только для оптимизации внутреннего взаимодействия, но также и ориентированы на рынок потребителей.

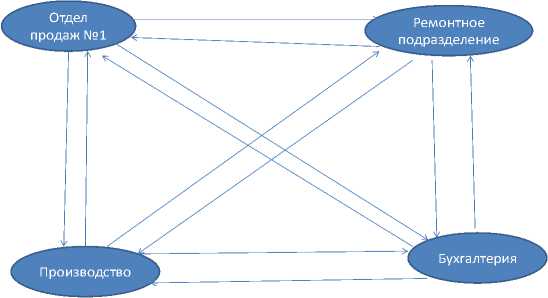

Все основные подразделения были зарегистрированы в зависимые самостоятельные единицы (юридические лица). Преобразование получилось таким, где основным элементом взаимодействия стало линейное.

Все связи по рисунку – двусторонние, но только этими связями действие отдельных единиц объединения не ограничено. Также все эти единицы направлены на рыночную реализацию продукции, что позволяет им, в свою очередь, устойчиво чувствовать себя на рынке. Проведенные преобразования позволили снизить количество ступеней в принятии решений. Для оптимизации работы объединения организаций были использованы зарегистрированные «ИП» – индивидуальные предприниматели, работающие непосредственно с каким-либо подразделением на выпуск конечной продукции.

Схема связей в объединении после преобразований

В отделе продаж были предпринимательски преобразованы подразделения продаж (а точнее непосредственная их часть, которая напрямую осуществляет свою деятельность с покупателями и ориентирована на работу с физическим лицами), а также подразделение замеров на объекте заказа и подразделение внутреннего контроля. В производстве предпринимательски были преобразованы следующие подразделения: сварочный цех (было зарегистрировано 2 предпринимателя), малярный цех (зарегистрирован один предприниматель), сборочный цех (выделен один предприниматель), токарный цех (прошел регистрацию один предприниматель). В производстве было создано конструкторское бюро с регистрацией отдельного предпринимателя. Оно в процессе проводимых преобразований потребовалось для осуществления опытноконструкторской деятельности на производственном предприятии. В монтажной организации был зарегистрирован ряд отдельных предпринимателей.

Экономическая целесообразность выделения индивидуальных предпринимателей определялась тем, что в структуре расходов производственной организации немалую часть расходов занимают расходы на оплату труда. Если же производственная организация работает «под заказ», следовательно, не имеет склада готовой продукции, а спрос носит сезонный характер, то во время спада спроса в сезоне производственное предприятие будет находиться на грани банкротства. (Так как все постоянные расходы остаются на прежнем уровне, а уровень дохода значительно снижается.)

Применение индивидуального предпринимательства в производстве продукции приводит к значительному снижению затрат по фонду оплаты труда (ФОТ) при сдельной её оплате. Все вновь организованные предприниматели работают с производственной организацией на основе договора возмездного оказания услуг, который составлен по нормам ГК РФ.

Как известно, был повышен максимальный оборот дохода до 60 млн руб. для налогоплательщиков, применяющих упрощенную систему налогообложения.

Рассмотрен только один пример использования упрощенной системы налогообложения при предпринимательской дифференциации в организации «Х» в её производственном предприятии.

К примеру, один рабочий, находящийся на сдельной оплате труда, может получать в среднем ежемесячно в условиях Республики Хакасии 10000 руб. Тогда работник, а точнее организация, как налоговый агент, удерживает НДФЛ (налог на доходы физических лиц) в объеме 13 %, что равно 1300 руб. в месяц. Также организация по действующей системе налогообложения платит 34 % страховых взносов за работника во внебюджетные фонды (Пенсионный фонд, Фонд социального страхования, Территориальный фонд обязательного медицинского страхования, Федеральный фонд обязательного медицинского страхования), что равно 3400 руб. в месяц от 10000 руб. его ежемесячной средней зарплаты.

Таким образом, если эти величины перевести в расчет на год, то получается, что работнику начислена заработная плата за год в размере 120000 руб. (из них 15600 руб. – это НДФЛ), соответственно «чистых» в начислениях для работника остается 104400 руб. в год. Организация заплатит за работника 40800 руб. в год страховых взносов во внебюджетные фонды. Соответственно все перечисления за работника в год составят 56400 руб., а сам работник «обойдется» предприятию в 160800 руб. в год (120000 руб. начисленной заработной платы вместе с НДФЛ и 40800 руб. страховых взносов).

Если сравнить платежи индивидуального предпринимателя (при применении упрощенной системы налогообложения в соответствии с гл. 26.2 НК РФ) в сопоставимых условиях, то выходит, что из начислений 160800 руб. в год единый налог, в соответствии с применением упрощенной системы налогообложения, где объектом налогообложения являются доходы и ставка налога 6 %, равен 9648 руб., а это примерно на 39 % меньше, чем если бы «ИП» как работник находился в штате производственного предприятия.

Расчет при уплате страховых взносов во внебюджетные фонды для индивидуальных предпринимателей составит всего 16160 руб., а это экономия на 60 %, нежели, если бы работник не как «ИП» находился в штате производственного предприятия.

Также, согласно нормам гл. 26.2 НК РФ, единый налог, уплачиваемый в связи с применением упрощенной системы налогообложения, можно уменьшить на сумму уплаченных страховых взносов, но не более чем на 50 %. При закреплении данной нормы в НК РФ сумма налога будет равна не 9648 руб. в год, а только 4824 руб. в год (уплата страховых взносов за год равна 16160 руб., и на эту сумму можно уменьшить налог, который равен 9648 руб. Но так как сумма страховых взносов больше, чем сам налог, подлежащий уплате, то в соответствии с НК РФ уменьшению подлежит только 50 % от налога, а это 4824 руб. в год, и такая же сумма подлежит оплате в бюджет).

Соответственно все платежи налогов и страховых взносов, подлежащих обязательной оплате в соответствии с законодательством РФ для индивидуального предпринимательства, равны 20984 руб. в год (4824 руб. – налог, подлежащий уплате в связи с применением упрощенной системы налогообложения, уменьшенный на 50 %, и 16160 руб. в год страховых взносов).

Если сравнить оба расчета по обязательным платежам, то получается, что, при прочих равных условиях, для производственного предприятия, если работник в штате, эти платежи по нему равны 56400 руб. в год. Если же он индивидуальный предприниматель, работающий с производственным предприятием на основании договора возмездного оказания услуг, то платежи равны всего 20984 руб. в год, а это порядка 63 % экономии.

Если же рассматривать не в относительных, а в абсолютных величинах, то работник производственному предприятию будет обходиться в приведенном выше примере 160800 руб. в год, из них непосредственно работник получит 104400 руб. в год «чистых» начислений. А если же применять индивидуального предпринимателя с таким же объемом затрат (160800 руб. в год), то «чистые» начисления предпринимателю составят 139816 руб. в год. Это на 34 % больше, нежели когда работник находится в штате производственной организации.

Исходя из всего вышесказанного, следует, что экономически целесообразно применять вместо работника в штате индивидуального предпринимателя, находящегося на упрощенной системе налогообложения.

В вышеприведенном примере было рассмотрено только взаимоотношение между индивидуальным предпринимателем и производственным предприятием, а также сравнение экономических выгод между предпринимательством и сотрудником, находящимся в штате производственного предприятия. Также следует отметить еще один немаловажный аспект работы индивидуального предпринимателя – это то, что для индивидуального предпринимателя не ограничен рынок реализации конечной продукции. Индивидуальный предприниматель свободно может предложить свои услуги другим хозяйствующим субъектам на рынке, что повлечет за собой дополнительный доход непосредственно самого предпринимателя, то есть не будет жесткой привязки к месту работы, как у сотрудника, находящегося в штате организации.

Конечно, кроме экономической целесообразности, необходимо отметить и ряд негативных факторов. Самым негативным фактором при применении индивидуального предпринимателя вместо работника в штате является то, что сам индивидуальный предприниматель заметно проигрывает в социальных гарантиях, нежели находящийся в штате работник. Как известно, социальные гарантии (гарантии при временной нетрудоспособности и ежегодный оплачиваемый отпуск) оплачиваются исходя из заработной платы работнику производственного предприятия.

Но тут следует отметить, что существуют возможности для сглаживания различий между индивидуальным предпринимателем, оказывающим услуги по договору возмездного оказания услуг, и сотрудником, находящимся в штате. Так, в проблеме больничных листов. Больничные листы при временной нетрудоспособности оплачиваются работнику согласно его трудовому стажу и заработной плате за определенный период, а индивидуальному предпринимателю больничный оплачивается исходя из размера МРОТ. Для сглаживания данного фактора существует такая возможность, как заключение дополнительного договора на страхование жизни, страхование от потери трудоспособности и т.д.

А как в проблеме отпускных? У индивидуального предпринимателя отсутствует такое понятие, как оплачиваемый отпуск. В этом индивидуальный предприниматель заметно проигрывает. У него отпуск будет только за свой счет в сравнении с работником производственного предприятия, в котором каждому работнику гарантируется ежегодный оплачиваемый отпуск. Но здесь можно исходить из следующих параметров. Во-первых, отпускные рассчитываются из заработной платы за год по каждому работнику, и, как следствие, размер отпускных можно спрогнозировать. Во-вторых, сумма отпускных для работника пойдет в общее увеличение затрат по нему (то есть из вышеприведенного расчета сумма, в которую обходится работник, будет составлять, к примеру, не 160800 руб., а больше на сумму отпускных). В-третьих, если этот момент учесть в самом начале, то потери в размере отпускных для индивидуального предпринимателя будут либо практически не заметны, либо отсутствовать полностью.

Применение такого инструмента, как индивидуальное предпринимательство, в организации «Х» позволило заметно структурировать и оптимизировать расходную часть производственного предприятия.

Рынок сбыта производственного предприятия «Х» носит сезонный характер, а следовательно, объем выручки в течение года колеблется, имея пики роста и пики падения. Пик роста приходится на 3-й квартал года, а пик падения – на 1-й квартал (табл. 1 и 2). Таким образом, будет целесообразно проанализировать два подобных периода по 4 показателям: объем выручки, себестоимость, фондоотдача, выработка. Исходя из анализа этих поквартальных показателей по методике Ковалевых [2, с.82–91, 125–141], можно сделать выводы о темпах развития производственного предприятия «Х» (табл. 3).

Поквартальные показатели за 2010 г.

Таблица 1

|

Показатель |

За 1-й кв. 2010 г. |

За 2-й кв. 2010 г. |

За 3-й кв. 2010 г. |

За 4-й кв. 2010 г. |

|

Выручка, тыс. руб. |

2363 |

5110 |

9277 |

8734 |

|

Себестоимость, тыс. руб. |

2982 |

3961 |

7844 |

7438 |

|

Фондоотдача, % |

0,38 |

0,82 |

1,50 |

1,41 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

6200 |

6200 |

6200 |

6200 |

|

Выработка на одного рабочего, тыс. руб./ чел. |

102 |

222 |

403 |

379 |

Таблица 2

|

Показатель |

За 1-й кв. 2011 г. |

За 2-й кв. 2011 г. |

За 3-й кв. 2011 г. |

За 4-й кв. 2011 г. |

|

Выручка, тыс. руб. |

2929 |

5360 |

10814 |

9515 |

|

Себестоимость, тыс. руб. |

2432 |

3384 |

5247 |

5066 |

|

Фондоотдача, % |

0,51 |

0, 94 |

1,90 |

1,67 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

5706 |

5706 |

5706 |

5706 |

|

Выработка на одного рабочего, тыс. руб/ чел. |

209 |

382 |

772 |

680 |

Таблица 3

|

Показатель |

1-й кв. 2011/ 1-й кв. 2010 |

2-й кв. 2011/ 2-й кв. 2010 |

3-й кв. 2011/ 3-й кв. 2010 |

4-й кв. 2011/ 4-й кв. 2010 |

|

Выручка |

+24% |

+5% |

+17% |

+9% |

|

Себестоимость |

-18,5% |

-14,5% |

-33% |

-32% |

|

Фондоотдача |

+34% |

+14,6% |

+26,6% |

+18,4% |

|

Выработка одного рабочего |

+103,6% |

+72,3% |

+91,5% |

+79% |

Поквартальные показатели за 2011 г.

Изменения основных показателей организации «Х», %

Из таблицы 3 можно сделать вывод, что выручка у производственного предприятия после преобразований росла. В годовом исчислении рост составил примерно +13 %; себестоимость по предложенным изменениям снизилась. В годовом выражении ее уменьшение составило минус 27,5 %. Коэффициент фондоотдачи в годовом выражении вырос на 22,1 %. Это связано с тем, что были выполнены мероприятия предпринимательского преобразования с ростом выручки, а также выросла фондоотдача при оптимизации использования основных производственных фондов. Это позволило снизить стоимость основных средств для целей производства на 8 %.

Выработка на одного рабочего анализировалась через расчет отношения выручки к среднесписочной численности работников. Среднесписочная численность на производственном предприятии «Х» в 2010 г. составляла 23 чел., а в 2011 г. равнялась 14 работникам, так как часть была зарегистрирована предпринимателями. Исходя из разработанной и применяемой системы предпринимательской дифференциации организации «Х», получилось, что объем выработки существенно возрос. В годовом выражении она повысилась относительно предыдущего года на 84,5 %. Таким образом, поставленная цель исследования достигнута и при дифференциации производства под линейку услуг, и в создании объединения с предпринимательскими взаимодействиями.