Динамическое моделирование макроэкономических факторов потоков портфельных инвестиций в страны с формирующимися рынками

Автор: Дорошенко С.В., Лаптева Е.В.

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Экономическая политика и управление экономическим развитием

Статья в выпуске: 3 т.13, 2021 года.

Бесплатный доступ

Введение: вопрос о силе влияния факторов притяжения или выталкивания на потоки капитала привлек к себе повышенное внимание после резкого их сокращения в 2013 году и наблюдаемого впоследствии значительного снижения курса валют и внутренних цен на активы в большинстве развивающихся стран. Предмет данной дискуссии актуализируется с увеличением значимости названной категории государств в росте мирового благосостояния.

Портфельные инвестиции, формирующиеся рынки, кризисные периоды, динамическая модель, глобальные факторы, внутристрановые факторы

Короткий адрес: https://sciup.org/147246698

IDR: 147246698 | УДК: 339.727.2 | DOI: 10.17072/2218-9173-2021-3-359-380

Dynamic modeling of macroeconomic factors influence on portfolio investment flows in countries with emerging markets

Introduction: the impact of pull or push factors on capital flows has become an especially relevant issue due to the increasing importance of emerging countries in the growth of world welfare.

Текст научной статьи Динамическое моделирование макроэкономических факторов потоков портфельных инвестиций в страны с формирующимися рынками

При характеристике понятия «формирующийся рынок» наиболее часто встречаются ссылки на определение Всемирного банка, в котором отождествляются формирующиеся рынки с рынками развивающихся стран (Поселя-нова, 2011, с. 107). Несмотря на разнообразие последних, можно выделить ряд общих особенностей, позволяющих рассматривать их как относительно однородную группу с совпадающими запросами в экономике и политике: относительно зависимое положение в системе мирового хозяйства, низкий уровень развития факторов производства, преобладающие традиционные отраслевые структуры народного хозяйства, переходный характер внутренних социально-экономических структур и экономических отношений, большая неустойчивость внутренних финансовых рынков по сравнению с рынками развитых стран, выражающаяся в высоком уровне ценовых рисков (волатильность курсов акций развивающихся стран в 3–4 раза выше, чем развитых).

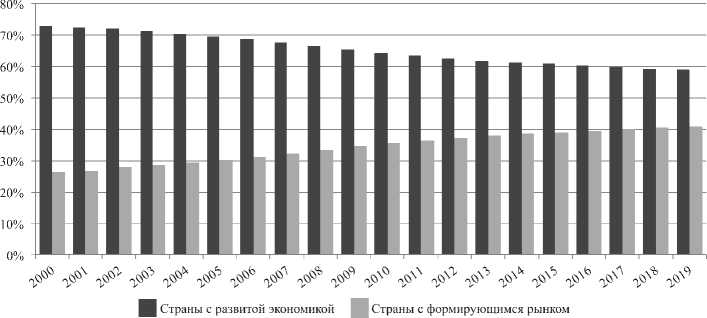

Развивающиеся страны отличает экономическая привязанность к развитым рынкам. Однако в последние два десятилетия наблюдались существенные изменения в распределении мирового внутреннего валового продукта (ВВП). Так, если в начале XXI века на страны с развитой экономикой приходилось примерно три четверти глобального ВВП, то со временем эта доля постепенно уменьшалась, и к 2019 году она сократилась до 59 %. Напротив, доля стран с формирующимися рынками в период быстрой глобальной торговой и финансовой интеграции постоянно увеличивалась и к 2019 году уже достигла 41 % против 26 % в 2000 году (рис.).

Рис. Доли развитых стран и стран с формирующимися рынками в мировом ВВП, % / Fig. Share of developed and emerging markets counties in global GDP, %

Нарастающая с тех пор устойчивость стран с формирующимися рынками объясняется рядом факторов: новыми мерами экономической политики (например, сочетание таргетирования инфляции с гибкими обменными курсами, помогающее амортизировать внешние шоки), сокращением зависимости от внешнего финансирования, расширением запасов золотовалютных резервов, увеличением размеров внутренних рынков за счет роста доходов на душу населения (Дробышевский и Трунин, 2014, с. 150).

Однако устойчивость этих стран к глобальным шокам напрямую зависит не только от соответствующих мер экономической политики и активного реформирования, но и мировой политической конъюнктуры, внутренней стабильности, решения расовых и межнациональных проблем, степени демократизации. Все это играет существенную роль в устойчивости государственных институтов в целом и находит прямое отражение в поведении институциональных и розничных инвесторов.

По мнению многих исследователей, прямые инвестиции в местные рынки активов или фиксированных доходов стран с формирующейся экономикой требуют анализа дополнительных факторов, помимо чисто экономических. В целом этот принцип касается всех форм вложения капитала, включая портфельные инвестиции, которые являются непосредственным объектом нашего исследования.

С позиции развивающихся стран портфельные инвестиции, как правило, рассматриваются как желательные способы мобилизации капитала для частных отечественных компаний. Однако в силу своей величины и изменчивости, как отмечает Д. Д. Осеи, они могут также оказывать и дестабилизирующее влияние на финансовые рынки развивающихся стран и на экономику в целом, и потому требуют дополнительного анализа (Осеи, 2017, с. 17).

Финансовые потрясения 1990-х и 2000-х годов, а именно мексиканский кризис 1994 года, кризис в Азии, Бразилии и России в 1997–1998 годах, глобальный кризис 2007–2008 годов, пандемия 2020 года, в развитых экономиках сформировали ситуацию «около нулевых процентных ставок», вызвав тем самым беспрецедентный коллапс валового потока капитала. Резкий отток частного иностранного капитала со многих развивающихся рынков в пик кризисов сменялся его массовым притоком в более спокойные периоды, поскольку быстрорастущие развивающиеся страны предоставляли более выгодные инвестиционные условия. Вследствие этих процессов страны с формирующимися рынками, полагающиеся на потоки частного капитала в качестве внешнего финансирования, становятся уязвимыми перед нестабильным характером глобальных денежных рынков. Связь между резким увеличением валового притока капитала и циклами финансового бума-спада, сопровождающими финансовый кризис, очередной раз актуализируют давнюю дискуссию о детерминантах глобальных потоков капитала.

Портфельные потоки в большей степени склонны к разворотам и нестабильности, поэтому значительное увеличение их волатильности может иметь серьезные экономические последствия, в том числе усиление экономических циклов, повышение уязвимости финансовой системы, подавление внутренних финансовых рынков, обострение макроэкономической нестабильности и т.п. В силу этого, определение детерминант портфельных потоков важно не только для их привлечения с целью финансирования дефицита текущего счета, но и для прогнозирования их объемов и динамики на перспективу.

Заявленная проблема актуализируется в кризисные и посткризисные периоды, в ситуации которых находятся многие страны в связи с пандемией коронавируса COVID-19. Способность финансового регулятора страны с формирующимся рынком грамотно использовать инструменты макроэкономической политики может значительно сократить уязвимость ее экономических систем по отношению к мировым шокам.

Цель данного исследования состоит в эконометрической оценке влияния глобальных и внутристрановых макроэкономических факторов на потоки портфельных инвестиций в страны с формирующимися рынками.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ

Научные исследования, посвященные изучению движения потоков портфельного капитала, исходя из набора факторов, определяющих динамику финансовых потоков в конкретную страну, можно разделить на две группы. Исследователи первой группы акцентируют внимание на «притягивающих» экономических условиях в развивающихся странах, другими словами, на pull– факторах; второй группы – на «выталкивающих» неблагоприятных условиях в развитых странах, то есть на push–факторах, которые влияют на предложение иностранного капитала и связаны с глобальными финансовыми условиями, в первую очередь, с глобальной средой процентных ставок и желанием инвесторов рисковать. В табл. 1 обе группы факторов представлены более детально.

Научная дискуссия относительно влияния этих факторов формируется вокруг нескольких точек зрения. Одни исследователи считают, что, хотя институциональные и политические характеристики имеют значение, но глобальные факторы, такие как рецессия, снижение краткосрочных процентных ставок в США, резкие колебания в счете операций с капиталом платежного баланса США и изменения регулирования рынка международного капитала, являются основными движущими силами потоков капитала в развивающиеся страны (Eller et al., 2020; Taylor and Sarno, 1997). Преобладающая часть литературы сосредоточена либо на поддержке данной концепции (Byrne and Fiess, 2016; Fernandez-Arias, 1996; Kim, 2000), либо на аргументации другой точки зрения – о комплиментарности внутренних и внешних факторов (Chauhan et al., 1998; De Vita and Kyaw, 2009; Montiel and Reinhart, 1999; Yanga et al., 2013). Несмотря на достаточно широкую проработанность обеих точек зрения, до сих пор не выявлена единая конкретная зависимость, однозначно указывающая на важность только одной группы факторов.

С одной стороны, если бы значение имели только глобальные факторы финансовой системы, то развивающиеся страны, обладающие более высокими драйверами роста и инвестиционной привлекательностью в условиях околонулевых учетных ставок в развитых странах, воспринимались бы инвесторами как одинаково рисковые объекты без индивидуальных

Таблица 1 / Table 1

Факторы движения потоков портфельного капитала / Portfolio capital flows factors

|

Pull–факторы |

Push–факторы |

|

Учетная ставка Центрального Банка |

Низкие процентные ставки в развитых странах |

|

Объем ВВП |

Отношение инвесторов к риску |

|

Волатильность обменного курса |

Фаза экономического цикла |

|

Доходность местного биржевого индекса |

Экономические показатели США:

|

|

Темп инфляции |

Уровень ликвидности в мировой финансовой системе |

|

Объем золотовалютных резервов |

|

|

Капитализация внутреннего фондового рынка |

|

|

Институциональное развитие страны |

|

|

Финансовая открытость |

|

|

Налоговая ставка |

Источник: составлено авторами.

характеристик. Однако, несмотря на общие тенденции в развитии, каждая страна имеет свой экономический путь и институциональные особенности. Кроме того, для стран с формирующимися рынками зачастую характерен политический риск ввиду санкционной риторики развитых экономик, что служит одной из причин волатильности внутреннего валютного курса и, как следствие, резких оттоков любых форм капитала.

С другой стороны, учет только индивидуальных характеристик развивающихся стран игнорирует общемировую экономическую конъюнктуру и приводит к ненадежным оценкам в анализе. Поэтому потоки капитала нельзя объяснить исключительно фундаментальными особенностями принимающей страны (Griffin, 2004, p. 649).

Подобная двойственность указывает на необходимость учета и анализа как глобальных, так и специфических страновых экономических характеристик, в силу многочисленности которых возникает поле для дальнейших более глубоких исследований в этом направлении.

В числе авторов, определяющих эмпирические закономерности в пользу глобальных факторов, влияющих на потоки портфельных инвестиций, можно назвать F. Demir и M. Graham. Они на выборках из разных стран показывают, что в среднем более 80 % волатильности портфельных потоков вызвано глобальными push-факторами, которые в значительной степени связаны с экономическими показателями США (Demir, 2009; Graham et al., 2016). Результаты других исследований этого направления показали, что именно процентные ставки в США являются ключевым глобальным фактором притока капитала в развивающиеся страны: низкие процентные ставки в США имеют тенден- цию «подталкивать» капитал к развивающимся рынкам, тогда как более высокие – сокращают эти потоки (Baek, 2007; Bluedorn et al., 2013; De Vita and Kyaw, 2009; Fernandez-Arias, 1996; Taylor et al., 1997). Более поздние исследователи, в частности, H. Rey, S. Miranda-Agrippino и др., утверждают, что большую часть волатильности потоков капитала объясняет глобальный финансовый фактор, обусловленный главным образом изменением неприятия риска международными инвесторами, выраженным увеличением VIX, или так называемого «индекса страха» (Rey, 2015; Miranda-Agrippino et al., 2020).

Напротив, результаты других исследований продемонстрировали доказательства высокой значимости внутренних факторов притяжения. В этом отношении показательна работа M. Förster и др., где ученые применяют динамическую факторную модель для изучения движения валового притока капитала. Они проводят различие между глобальными, региональными и страновыми факторами потоков капитала и показывают, что глобальный фактор объясняет лишь небольшую долю общих колебаний (Förster et al., 2014, p. 116). Развивая эту идею, авторский коллектив во главе с E. Cerutti обнаружил, что отдельные глобальные переменные, включая общие динамические факторы, редко объясняют более четверти колебаний потоков капитала (Cerutti et al., 2019, p. 50). Однако оба подхода основаны на методах, которые явно не принимают во внимание изменяющийся характер волатильности потоков капитала, а также взаимосвязь между глобальными факторами и динамикой внутренних потоков капитала.

Ряд исследований доказывают, что достаточно высокой объясняющей способностью обладают модели, которые построены на данных, охватывающих не только благоприятные для мировой экономической системы времена, но и периоды финансовых кризисов. Так, при дезагрегировании исследуемого периода на непосредственно кризисные и посткризисные годы в модели M. Fratzscher, построенной для 2005–2010 годов, было установлено, что глобальные «выталкивающие» факторы выступали движущей силой чистых потоков капитала во время финансового кризиса 2007–2008 годов. Однако в период восстановления, начавшийся с марта 2009 года, внутристра-новые факторы «притяжения» стали доминировать в объяснении потоков капитала (Fratzscher, 2012, p. 351).

Важно отметить, что рассмотренные выше широко распространенные шоки – ключевые кризисные события, а также изменения глобальной ликвидности и степени риска – оказали большое влияние на потоки капитала как в кризисы, так и в периоды восстановления. Однако эти эффекты были весьма неоднородными в разных странах, причем большая часть этой неоднородности объяснялась различиями в качестве национальных институтов, страновых рисках и силе внутренней макроэкономической политики, что актуализирует дальнейшую необходимость их учета.

С точки зрения уязвимости формирующихся рынков к глобальным макроэкономическим факторам, рядом исследователей принято выделять показатели темпа инфляции, уровня официальных валютных резервов и капитализации внутреннего фондового рынка (Borrallo, 2017, p. 6). По мнению M. Chinn и др., более высокая инфляция, являясь сигналом макроэкономической неста- бильности, служит фактором, препятствующим входу портфельного капитала в страну (Chinn and Ito, 2006, p. 171). Данная тенденция особенно обостряется в случае развивающихся стран, поскольку нередко сопровождается рядом иных проблем денежно-кредитной политики (Цзин, 2018, с. 38). Объем официальных валютных резервов в значительной мере отражает страновой риск и кредитоспособность государства и, соответственно, чем выше уровень резервов страны, тем выше ее способность в погашении обязательств, ниже кредитный риск и больше поток капитала в страну (Forbes and Warnock, 2012, p. 239; Garg and Dua, 2014, p. 19). В свою очередь, капитализация внутреннего фондового рынка используется для отражения эффективности реформ рынка ценных бумаг. Эмпирически доказано, что этот показатель оказывает положительное влияние на валовый приток капитала и обосновывает взаимодополняемость инвестиций внутри страны и за рубежом (Fratzscher, 2012, p. 353; Schmitz, 2011, p. 601).

Неоднородность реакций на изменение глобальных факторов объяснялась различиями не только в страновых рисках, но и в качестве институтов отдельных стран: чистые потоки инвестиционного капитала в страны с хорошим качеством политических институтов гораздо менее чувствительны к неблагоприятным кризисным событиям (Fratzscher, 2012, p. 347). Общий уровень институционального развития, связанного с финансами, не только увеличивает объемы торгов на фондовом рынке развивающихся стран, но и усиливает эффект финансовой открытости, глубоко изученный в труде M. Chinn и H. Ito, ставшим фундаментальным для последующих научных изысканий. Индекс финансовой открытости, методика расчета которого предложена указанными авторами, основан на учете операций по счету движения капитала и степени контроля над капиталом (Chinn and Ito, 2006, p. 174). Финансовая открытость зачастую может быть связана с более легким доступом к внешнему финансированию и, следовательно, с увеличением притока частного капитала (Alfaro et al., 2007; Byrne and Fiess, 2016; Eichengreen and Gupta, 2015; McQuade and Schmitz, 2017).

В то время как финансовая открытость и открытость торговли являются предпосылками для либерализации счета операций с капиталом, развитие банковской системы выступает движущим фактором для экспансии рынка ценных бумаг (Chinn and Ito, 2006, p. 183). Поскольку банковские реформы могут сигнализировать об улучшении общей инвестиционной среды, отдельные исследователи останавливаются на показателе объема банковских депозитов, чтобы отразить размер и глубину банковской системы страны. Более высокий уровень реализованных банковских реформ выступает важным фактором объяснения значительного чистого финансового притока (Schmitz, 2011, p. 586).

Решение инвесторов о вложении средств в активы конкретной страны в значительной степени зависит от изменчивости обменного курса. Как правило, наиболее подверженными данному фактору являются именно развивающиеся рынки, поскольку для существенной нестабильности валют развитых стран необходимы более серьезные мировые шоки. Исследования показывают, что очень волатильные движения реальных обменных курсов могут вызывать не менее резкую реакцию портфельных инвестиций в виде оттока или притока средств (Albagli et al., 2019; Garg and Dua, 2014; Opperman et al., 2017).

Таким образом, глобальные факторы, влияющие на иностранные инвестиции, как правило, имеют важную циклическую составляющую, которая вызывает многократные подъемы и спады в притоке портфельного капитала. Другую природу имеют специфические для стран переменные, динамика которых объясняется более глубокими внутристрановыми процессами, а влияние носит нетривиальный характер. Такое разделение на факторы глобального выталкивания и притяжения, характерные для конкретной группы стран, имеет первостепенное значение для политиков. В случае, если pull-факторы являются доминирующими движущими силами потоков капитала, макропруденциальная политика может и должна включать меры по управлению потоками капитала для защиты экономики от глобальных потрясений.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

При постановке исследования было выдвинуто предположение о ком-плиментарности внутренних и внешних для стран факторов при объяснении динамики потоков капитала.

Эмпирическая часть исследования призвана проверить следующие гипотезы:

Гипотеза 1. Глобальные индикаторы денежно-кредитной политики США в кризисные годы оказывают большее влияние на приток портфельных инвестиций в развивающиеся страны, чем внутристрановые факторы.

Гипотеза 2. Наиболее значительный эффект на приток портфельных инвестиций в страны с формирующимися рынками среди внутристрановых факторов оказывает разница между ключевыми ставками принимающей страны и США.

Информационно-эмпирической базой исследования выступают макроэкономические данные по 28 странам с формирующимися рынками, отобранным для исследования в соответствии с рейтингом, ежегодно составляемым агентством Bloomberg1, к которому добавлены отдельные страны СНГ (табл. 2).

Данные по странам представляют собой квартальные наблюдения за период 2000–2019 годов. Исследование совокупно содержит 2 240 наблюдений.

Для реализации прикладной части текущего исследования использовался регрессионный анализ панельных данных в пакете STATA .

В качестве зависимой переменной выступают потоки портфельного капитала (включающие операции с долевыми и долговыми ценными бумагами) в соответствии с платежным балансом страны, измеренные в долларах США 2010 года. Данный показатель нормируется по ВВП, чтобы выразить результаты в совместимых единицах.

Таблица 2 / Table 2

Распределение стран из исследовательской выборки по макрогеографическим регионам мира / Countries under study broken down by the world’s macro-regions

|

Регион |

Страны из исследовательской выборки |

|

Восточная Европа |

Россия, Украина, Белоруссия, Молдавия, Чехия, Венгрия, Польша |

|

Западная Азия |

Турция, Грузия, Армения, Азербайджан |

|

Центральная Азия |

Казахстан, Таджикистан, Киргизия |

|

Восточная Азия |

Китай, Корея |

|

Юго-Восточная Азия |

Индонезия, Филиппины, Малайзия, Таиланд |

|

Центральная Америка |

Мексика |

|

Южная Америка |

Бразилия, Чили, Колумбия, Перу |

|

Африка |

Намибия, Замбия, Марокко |

Источник: составлено авторами на основе ежегодного рейтинга агентства Bloomberg и методологии Организации Объединенных наций (ООН)2.

Исходя из общепринятой методологии, мы условно разделили исследуемые факторы на группы глобальных (отталкивающих) и специфических внутристрановых (притягивающих). Более подробное описание переменных с источниками данных представлено в табл. 3.

Таблица 3 / Table 3

Описание переменных эконометрической модели / Description of variables in econometric model

|

Наименование переменной |

Описание |

Единицы измерения |

Источники данных |

|

PI_norm |

Размер чистых портфельных инвестиций, нормированный по ВВП страны |

% от ВВП |

International Monetary Fund |

|

Глобальные факторы |

|||

|

FF_Rate |

Ставка по федеральным фондам США |

% |

International Financial Statistics |

|

Assets_FRB |

Размер активов на балансе ФРС США |

Млн долл. США |

World Economic Outlook Database, Federal Reserve Economic Data |

|

VIX |

«Индекс страха» (индекс волатильности S & P 500) |

– |

Cboe Global Markets |

2 Там же; Countries or areas / geographical regions [Электронный ресурс] // United Nations Statistics Division. URL: (дата обращения: 05.05.2021).

|

Наименование переменной |

Описание |

Единицы измерения |

Источники данных |

|

Внутристрановые факторы |

|||

|

Vol |

Волатильность обменного курса страны на основе обратных котировок национальной валюты к доллару США |

Долл. США |

OANDA Rates (data currency calculator), Investing.com, Yahoo.finance |

|

GDP_growth |

Рост ВВП страны |

% |

The World Data Bank |

|

delta_ir |

Разница между внутренней процентной ставкой и процентной ставкой США |

% |

International Monetary Fund |

|

Unempl |

Уровень безработицы |

% |

The World Data Bank |

|

Political_Stab |

Индекс политической стабильности |

– |

Worldwide Governance Indicators |

|

Reserves |

Объем золотовалютных резервов |

Млн долл. США |

International Monetary Fund |

|

Inflation |

Инфляция |

% |

The World Data Bank |

|

Bank_deposits |

Объем банковских депозитов |

% от ВВП |

The World Data Bank |

|

CA_open |

Индекс финансовой открытости |

– |

Chinn–Ito website |

|

Capitalization |

Капитализация внутреннего фондового рынка |

% от ВВП |

World Federation of Exchanges database |

|

Ec_free |

Индекс экономической свободы |

– |

The Heritage Foundation |

|

Democr_ind |

Индекс демократизации |

– |

The Economist |

|

NATO |

Принадлежность страны НАТО |

Дамми-переменная |

Организация Североатлантического договора (НАТО) |

|

G77 |

Принадлежность страны к межгосударственной организации развивающихся стран G77 |

The Group of 77 at the United Nations |

|

|

Poverty |

Уровень бедности |

% населения |

The World Data Bank |

|

HDI |

Индекс человеческого развития |

– |

Human Development Reports |

|

dummy_crisis |

Фиктивная переменная, отвечающая за кризисные годы: 2000–2001, 2008–2010, 2014–2015 |

Дамми-переменная |

Киндлбергер и Али-бер, 2010 |

Источник: составлено авторами.

Формула расчета квартальной волатильности валютных пар, которая считалась авторами вручную, связана со среднеквадратическим отклонением, характеризующим степень разброса данных, и выглядит следующим образом:

VolqUarteriy

LGr-xf n—1

X T0’5,

где Xi – значение курса национальной валюты в день i ;

X – среднее значение валютных курсов за период (квартал);

n – количество наблюдений в рассматриваемом периоде;

T – число торговых дней в квартале ( T =65).

В качестве методологической базы оценивания динамической модели потоков портфельных инвестиций выступают обобщенный метод моментов (далее – GMM) и метод инструментальных переменных (далее – IV).

Поскольку период исследования охватывает достаточно широкий промежуток времени, включающий нестабильные для мировой экономической системы времена, интерес представляет дезагрегация эффектов рассматриваемых факторов на различные по устойчивости этапы – кризисные и межкризисные годы.

Таким образом, оценивается модель следующего вида:

PI _normit = aPI _normlt_1 + /31Globalt + (32delta_irit + f33Vol.t +

/34Political_Stabit + (3 5Unemplit + (3 6Inflationit + [3 7Ec_free ,t +

f>8CA_openit + P4lReservesit + f310Bank_depositsu +

/311Democr_indit + /312N AT О it + R 13dum_crisist + u, + eit

Переменная Globalt вводится в регрессию для оценивания совместного влияния глобальных факторов и рассчитывается следующим образом:

Globalt = FF_Ratet x Assets_FRBt X VIXt (3)

Результаты оценивания регрессии разностным методом моментов (DGMM), основанном на методологии Arellano–Bond, представлены соответственно в регрессиях (1.1), (2.1), (3.1) (табл. 4).

Расширение данной методологии (ввиду предположения о слабости лаги-рованных переменных в качестве инструментов) приводит нас к построению дополнительных оценок системным методом моментов (SGMM) по методологии Arellano–Bover/Blundell–Bond, результаты которого представлены в регрессиях (1.2), (2.2), (3.2) (табл. 4).

Частным случаем метода моментов для оценивания динамической модели является метод инструментальных переменных (или двухшаговый метод наименьших квадратов, First-differenced IV regression ), реализованный на регрессиях (1.3), (2.3), (3.3) (табл. 4). В качестве инструментов для борьбы с эндогенностью были применены вторые лаги переменной Vol как потенциально эндогенной.

Сравнивая результаты полученных оценок на основе трех описанных выше методологий, ввиду отсутствия формальных статистических тестов при выборе наиболее подходящего метода будем опираться на количество значимых переменных в модели. Соответственно, наилучшим образом модель оказалась описанной методом инструментальных переменных.

|

o' II «5 ul g s к о ь у к S м S Ом и * и 2 |

> — НН СО Q d я |

g о Д к |

* * LTJ чо 40 О |

* * ^ о о о о |

U0 40 см о о |

04 О О о |

о |

О о |

* * * ио о о |

* * 00 гм о о |

* * * о 04 гм о |

* * * ^ 00 гм ио |

ио о о о |

00 о о о |

1 |

1 |

* * О о |

Ю ГМ |

О о о о о |

|

S 5 ГМ 0 Й СО |

2 см о |

* * LO о о о о |

40 о 40 о о |

гм о |

00 04 О |

о о |

* * СО о о |

* * ио 00 ^ о о |

* * СО |

40 00 ио ио гм |

гм ^ о о о |

40 00 ио о |

1 |

1 |

гм 04 3 |

04 00 |

о о о о о |

||

|

S S - Q |

см ^ 04 о |

см о о о о |

04 о |

04 ио |

40 00 ГМ о |

40 04 ио о |

о гм о о |

40 гм о о |

04 00 ^ о |

04 00 со о |

о о о о |

гм СО о |

1 |

1 |

^ 04 О |

О 40 |

о о о о о |

||

|

II *«5 S Я 3, к о Ь м S й |

НН СО a d я |

* * * о о |

* * см ио о о о |

04 ио о о |

* * 40 СО о |

04 ГМ о |

40 гм о о |

* * 00 гм о о |

о о |

* * * гм 40 ио о |

* * о ио ио гм |

* 00 40 о о |

04 Ю о |

40 40 00 о о |

1 |

* * О ^ 00 о о |

m |

о о о о о |

|

|

S 5 ГМ 0 d со |

* * * ^ 40 00 00 о |

^ о о о о |

U0 о о |

04 00 ГМ о |

* о СО |

Й о |

гм о о о |

о 40 о о |

* * гм 40 о |

Ю гм о о |

00 гм о о |

гм 04 о о |

Ю 00 ио о |

1 |

й |

О СО |

о о о о о |

||

|

S S - О гм Q |

* * * LO ^ 00 о |

* * о о о о |

40 СО о |

00 |

о |

00 о о |

Я< о о о |

00 гм ^ о о |

* * 40 о |

гм ^ со |

04 гм гм о |

о ^ со о |

04 04 гм о |

1 |

о ио со гм гм |

о СО |

о о о о о |

||

|

1 Ом 1-1 Ом 3 о о |

НН со А в я |

* * * см о 40 40 о |

* о о о о |

* * о см ио о о |

ио ^ о о |

* * * гм 04 гм ио о |

00 гм о о |

* * о о |

* * о о |

о гм о |

* * * |

о о о о |

00 04 гм о о |

о 00 о о |

* * 40 ГМ о |

* * гм гм о о |

^ 04 ^ |

о о о о о |

|

|

S ~ tZ> |

40 40 40 см о |

* * о о о о |

* * см 00 ^ 40 о |

гм 00 о |

^ 2 о |

04 04 ио о |

* * 40 о ^ о о |

* * ио 00 ио о о |

40 ио о о |

* * ио 40 |

^ 40 о о о |

2 о ^ гм |

гм ио СО о |

* * 40 о |

* 00 ^ гм |

04 ГМ U0 |

о о о о о |

||

|

S S -о е Q |

* * LO ^ LO о |

* * ио о о о о |

* * 00 ио о о |

о ио гм |

00 гм о |

о 40 о |

* * о ^ о о |

* * о о |

40 ио о о |

гм 00 о |

* 00 о о о |

Й гм о |

00 о о |

1 |

00 ио гм |

04 ГМ U0 |

о о о о о |

||

|

К |

я cd К К О S О Пм О И Я cd S S Я cd СО |

g о |

"cd о 0 |

2 45 по |

£ |

i со ’о Дм |

’К. 5 |

д .2 cd S3 д |

J щ |

д О Дм о < о |

|

о Дм О по m |

по д о S О Q |

о в |

сл W Ч 2 Я по |

сл й о и |

’S S к О ЕС 2 Е 40 cd К О Е о я S Е О ^ |

до ’о £ |

|

авторами.

Проверка гипотезы 2 осуществлялась посредством сравнительной оценки коэффициента при переменной delta_ir , из которого видно, что существуют факторы (индекс политической стабильности, объем золотовалютных резервов), влияние которых по величине значительно превышает влияние разницы доходностей национальной экономики и США, вследствие чего вторая гипотеза отвергается.

Для уточнения гипотезы 1 и комплексного рассмотрения проблемы учитывалось совместное влияние не только глобальных, но и внутренних факторов посредством создания новой мультипликативной переменной – Country_ factors, представляющей совокупность всех внутристрановых индикаторов экономики:

C ountry_f actors it = delta_irit x Volit x Political_Stabit x

Unemplit x Inflationit x Ec_freeit x CA_openit x (4)

lReservesit x Bank_depositsit x Democr_indit x NATOit

Таким образом, модель принимает следующий вид:

PI norm,? = aPI norm,? i + IL Global? + P2Country_f actors it + ^3dum_crisist + ut + eit

Следуя методологии, по которой строились оценки предыдущей регрессии, мы вновь применяем методы GMM и IV и получаем оценки коэффициентов, представленные в табл. 5.

На основании значимости построенных оценок можно заключить, что наилучшим образом модель описывает метод GMM, при этом во всех шести регрессиях коэффициент влияния глобальных факторов на зависимую переменную выше, чем коэффициент внутристрановых специфических факторов, что подтверждает гипотезу 1. Более того, кризисные годы улавливают обратную зависимость между pull-факторами и портфельным капиталом, то есть в такие периоды глобальные факторы в большей степени «подталкивают» капитал в страны с формирующимися рынками. Это означает, что важность состояния мировой экономической системы и риторики Федеральной резервной системы США актуализируется именно в периоды общемировых макроэкономических шоков.

На протяжении всего исследуемого периода времени, независимо от того, охватывал ли он мировые экономические шоки или был относительно спокойным с точки зрения экономической стабильности, определяющую роль в притоке портфельных инвестиций в страны с формирующимися рынками играли уровень инвестиций прошедшего периода и объем золотовалютных резервов на балансе национального Центрального банка, опосредованно отражающих страновой риск и кредитоспособность государства. В категориях полученных оценок соответствующего коэффициента при переменной lReserves (ввиду их положительности и устойчивости в кризисные годы) сделан вывод о том, что чем выше уровень резервов страны, тем выше ее способность в погашении обязательств, ниже кредитный риск и больше поток капитала в страну. В частности, прирост золотовалютных резервов на 1 % приводит в общем случае (регрессия 1.3, табл. 4) к увеличению чистого потока портфельных инвестиций на 0,0169 % от ВВП в странах выборки.

|

o' II «5 ul g s к о ь н к S м S Ом и * и 2 |

нн со Q Й л |

g о Д к |

* * ок ко О |

* * о о о о |

ОК о

|

1 |

см о о о о |

О |

О о о о о |

|

S 5 ГМ 0 d со |

* * СМ КО ОК О |

* * * о о о о |

* * 00 о

|

1 |

* * 00 00 00 о о |

ОК 00 |

о о о о о |

||

|

S S -о « Q |

* * * 00 см о ОК о |

* * * см о о о о |

* * ОК о |

1 |

* * ОК ко о о |

О |

о о о о о |

||

|

II 95 S Я к о ь м S й |

НН СО Q d |

* * * о к о |

о о о о о |

о

Ln |

1 |

* * см см ОК о о |

m |

о о о о о |

|

|

S ~ 5 гм 0 d со |

* * * 00 ко 00 о |

* * * 00 о о о о |

* * * 00 о

|

1 |

* * * СП о |

о СП |

о о о о о |

||

|

s S -! о гм Q ~ |

* * * о |

* * * LT) о о о о |

* * * 00 о

|

1 |

* * * 00 ш КО см о |

о СП |

о о о о о |

||

|

4) Ом 14» Ом Я Св & О о |

НН со А в |

* * * 00 00 ко о |

* см о о о о |

ОК о

|

ко 00 о о |

Ln ^ о о о |

см ^ |

о о о о о |

|

|

S S о tZ> |

* * * ГО 00 о |

* * * ^ о о о о о |

* * 00 о сП |

* * LH о |

00 00 о о |

ОК см Ln |

о о о о о |

||

|

S S -о Q |

* * * см КО ОК о |

* * * см о о о о |

* * ОК о

|

* * ГН о |

ОК ^ см о о |

о о Ln |

о о о о о |

||

|

4) К |

я cd К К <и Пм <и И Я cd S S И cd СО |

g о |

о 0 |

о д Й о о |

V) W е1 й ИЗ |

V) й о и |

’S S к Е КО cd К О Е й S Е О |

Ни ’о £ |

|

Важной институциональной переменной, которая оказывается значимой на общей регрессии и регрессии, построенной на межкризисных годах, является индекс экономической свободы Ec_free . В общем случае увеличение данного показателя на 1 порождает приток портфельных инвестиций в размере 0,0414 % ВВП.

Напротив, значимость, усиливающуюся во времена макроэкономических шоков, имеет переменная волатильности обменного курса Vol , повышение которой на 1 долл. США приводит в кризисные годы к сокращению притока портфельного капитала на 0,3916 % ВВП.

Увеличение индикатора политической стабильности Political_Stab в случае оценки регрессии на полном объеме информации оказывает положительное влияние на поток инвестиций в страну: рост индикатора на 1 приводит к мобилизации портфельного капитала в национальную экономику на 0,5292 % ВВП.

Для всех трех регрессий значимости и устойчивости знака при коэффициенте не теряют такие факторы, как инфляция и финансовая открытость – Inflation и CA_open . Очевидно, что в наибольшей мере инфляция влияет на зависимую переменную в межкризисные годы, когда при увеличении инфляции происходит сокращение инвестиций. Таким образом проявляется макроэкономический механизм, заключающийся в том, что валюты стран, где инфляция выше, будут обесцениваться быстрее. Постоянно слабеющая валюта, в свою очередь, является фактором риска для инвесторов и потому вызывает реакцию ухода с таких рынков. Одновременно растущая финансовая открытость влияет на приток инвестиций в кризисные годы, когда инвесторы обладают высоким уровнем ликвидности капитала, и сокращает портфельные инвестиции в годы, лишенные макроэкономических шоков.

ЗАКЛЮЧЕНИЕ

Обобщая результаты проведенного анализа, необходимо отметить нестабильную во времени динамику потоков портфельного капитала, характерную для стран с формирующимися рынками, которая обусловлена набором факторов, меняющихся в зависимости от состояния мировой экономической системы. К числу таковых относятся волатильность обменного курса, индекс экономической свободы, размер банковской системы, выступающие движущими факторами для экспансии рынка ценных бумаг.

Результаты исследования не отвергли гипотезу 1, постулирующую о том, что глобальные факторы более значимы в кризисные периоды, чем специфические внутристрановые. Вместе с тем гипотеза 2 о том, что разница в доходностях, которую предлагает местный рынок и экономика США, оказывает наиболее существенное влияние среди внутристрановых факторов, отвергнута. Напротив, выявлено, что на потоки портфельного капитала наибольшим образом влияют объем золотовалютных резервов и внутренняя политическая стабильность в стране. В кризисные же годы существенно повышается значимость фактора финансовой открытости, который обеспечивает приток капитала в страну, в то время как увеличение волатильности курса национальной валюты приводит к оттоку портфельных инвестиций.

На основе полученных эмпирических результатов можно предложить следующие рекомендации для финансовых органов государственной власти:

– в кризисные годы активно увеличивать объем валютных интервенций для стабилизации валютного курса, поскольку увеличение волатильности национальной валюты приводит к значительному оттоку капитала из страны;

– при возникновении необходимости привлечения портфельных инвестиций в страну, независимо от периода, наращивать объем золотовалютных резервов на балансе Центрального банка страны;

– при необходимости сдерживания входа спекулятивных инвестиций в страну в кризисные годы рекомендуется вводить процедуры усиленного контроля над капиталом, сокращать поступления от продажи активов за границу и наращивать покупку иностранных активов.

Неконтролируемые потоки портфельных инвестиций могут нести для развивающихся экономик угрозы повышения волатильности и нарушение финансовой стабильности. Практическая значимость исследования определяется тем, что полученные результаты способны обеспечить национальные кредитные организации финансовыми моделями, позволяющими получать состоятельные и эффективные оценки влияния глобальных и внутристрановых факторов на портфельные потоки. Результаты также могут быть применимы индивидуальными и институциональными инвесторами в процессе анализа индикаторов финансовой стабильности страны, в значительной мере, обусловливающей уязвимость функционирующих в ее юрисдикции компаний к макроэкономическим шокам.

Список литературы Динамическое моделирование макроэкономических факторов потоков портфельных инвестиций в страны с формирующимися рынками

- Дробышевский С. М., Трунин П. В. Эволюция теории и практики денежно-кредитной политики в результате глобального экономического кризиса // Журнал новой экономической ассоциации. 2014. № 4. С. 141-158. EDN: TGKVJJ

- Киндлбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. СПб: Питер, 2010. 544 с.

- Осеи Д. Д. Иностранные инвестиции и их значение для рыночной экономики // Финансовые исследования. 2017. № 2. С. 14-21. EDN: ZFALOT

- Поселянова Е. А. Страны с формирующимися рынками на современном этапе развития мировой экономики // Вестник Волжского университета имени В. Н. Татищева. 2011. № 22. С. 104-115. EDN: OKGISX

- Цзин Д. Концептуальные модели и специфические особенности проблемы макроэкономической стабильности в странах с развивающимися рынками // Вопросы экономики и права. 2018. № 5. С. 36-41.