Динамика цен на мировых рынках продовольствия в 2025 году и ожидания на 2026 год

Автор: Терновский Д.С.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 1 (215), 2026 года.

Бесплатный доступ

Индекс продовольственных цен ФАО по итогам 2025 г. составил 127,2 пункта, что на 4,3% выше уровня 2024 г., однако на 12,0% ниже пиковых значений 2022 г. Отмечается стабилизация цен на плато после кризисов, вызванных пандемией и геополитической напряженностью. Цены на пшеницу к концу 2025 г. находились вблизи многолетних минимумов, при этом дисконты на российскую продукцию на мировом рынке отсутствовали – цены на пшеницу из РФ сопоставимы с аналогами других экспортеров. В отличие от зерна, растительные масла демонстрируют устойчивый рост: в 2025 г. цены на них вдвое превысили уровень 2019 г., в том числе за счет сокращения дисконта пальмового масла. Цены на мясо оставались на стабильно высоком уровне, тогда как на молочную продукцию снизились во втором полугодии. Цены на сахар вернулись к исторически низким уровням 2019–2020 гг. Среди основных импортируемых Россией продовольственных товаров наибольший рост с 2019 г. показали цены на кофе и какао-бобы (рост втрое), тогда как цена на бананы снизилась до базового уровня после подъема в 2022–2023 гг. Прогнозы на 2026 г. не предполагают резкой ценовой динамики. В долгосрочной перспективе ожидается стабилизация цен в номинальном выражении с тенденцией к снижению в реальном.

Короткий адрес: https://sciup.org/170211645

IDR: 170211645

Текст научной статьи Динамика цен на мировых рынках продовольствия в 2025 году и ожидания на 2026 год

тенденции и вызовы социально-экономического развития

1(215) февраль 2026

ДИНАМИКА ЦЕН НА МИРОВЫХ РЫНКАХ ПРОДОВОЛЬСТВИЯ В 2025 ГОДУ И ОЖИДАНИЯ НА 2026 ГОД

Терновский Д.С., д.э.н., в.н.с. Фонда экономической политики

Индекс продовольственных цен ФАО по итогам 2025 г. составил 127,2 пункта, что на 4,3% выше уровня 2024 г., однако на 12,0% ниже пиковых значений 2022 г. Отмечается стабилизация цен на плато после кризисов, вызванных пандемией и геополитической напряженностью. Цены на пшеницу к концу 2025 г. находились вблизи многолетних минимумов, при этом дисконты на российскую продукцию на мировом рынке отсутствовали – цены на пшеницу из РФ сопоставимы с аналогами других экспортеров. В отличие от зерна, растительные масла демонстрируют устойчивый рост: в 2025 г. цены на них вдвое превысили уровень 2019 г., в том числе за счет сокращения дисконта пальмового масла. Цены на мясо оставались на стабильно высоком уровне, тогда как на молочную продукцию снизились во втором полугодии. Цены на сахар вернулись к исторически низким уровням 2019–2020 гг. Среди основных импортируемых Россией продовольственных товаров наибольший рост с 2019 г. показали цены на кофе и какао-бобы (рост втрое), тогда как цена на бананы снизилась до базового уровня после подъема в 2022–2023 гг. Прогнозы на 2026 г. не предполагают резкой ценовой динамики. В долгосрочной перспективе ожидается стабилизация цен в номинальном выражении с тенденцией к снижению в реальном.

По итогам 2025 г. индекс продовольственных цен ФАО1 достиг уровня 127,2 п. (за 100 пунктов принят средний уровень 2014-2016 гг. в номинальном выражении в долларах США), что 4,3% выше уровня 2024 г. В целом такая динамика отражает выход продовольственных цен на плато (124,5 п. в 2023 г., 122,0 п. в 2024 г., 127,2 п. в 2025 г.) после ценовых кризисов, связанных с пандемией COVID и ростом геополитической напряженности (144,5 п. в 2022 г.) ( рис. 1 ). Таким образом, несмотря на прирост текущего года, по отношению к пиковым значениям 2022 г. мировые цены снизились на 12,0%.

Основными видами продовольствия, которые обеспечили подобную динамику индекса, выступили зерно и растительные масла, значительные объемы которых на мировой рынок по состоянию на начало 2022 г. поставляли Россия и Украина. Так, доля зерна в методике расчета индекса

2014–2016 2019 2020 2021 2022 2023 2024 2025

Food Price Index Meat Price Index Dairy Price Index

Cereals Price Index Oils Price Index Sugar Price Index

Рис. 1. Динамика индекса продовольственных цен ФАО и его структурных элементов, 2014–2025 гг.

Источник: ФАО.

Рис. 2. Динамика экспортных цен на российскую пшеницу в 2019–2025 гг., долл./т

Источники: FPMA, Russian Federation, Wheat (milling, 12.5%).

продовольственных цен ФАО составляет 27,2%, растительных масел – 13,5%. При этом в 2021 г. из 153,4 млрд долл. глобального экспорта зерновых1 (HS 10 - Cereals) поставки из Украины обеспечивали 12,3 млрд долл. (4-е место среди крупнейших экспортеров, 8% рынка), а из России – 9,2 млрд долл. (6-е место, 6% рынка). На рынке жиров и масел (HS 15) доли Украины и России в 2021 г. составляли соответственно 4,7% и 3,6%.

К концу 2025 г. мировые цены на зерно фиксировались ниже уровня декабря 2020 г. (индекс цен на зерновые ФАО в декабре 2025 г. составил 107,3 п. против 116,4 п. в декабре 2020 г.). Цены на основной продукт российского зернового экспорта - пшеницу - также находятся вблизи многолетних минимумов ( рис. 2 ).

В отличие от энергетического рынка, на мировом рынке продовольствия не получили распространение дисконты на товары российского происхождения. Так, отношения цен на схожие сорта пшеницы разных производителей находятся на схожих уровнях ( табл. 1 ), различия между которыми, помимо страновых дисконтов, могут быть объяснены неравномерностью объемов поставок.

Таблица 1

Сопоставление средних экспортных цен на пшеницу, поставляемую из России, Франции и США, 2019–2025 гг.

|

Годы |

Средняя из среднемесячных цен, долл./т |

Отношение цен, % |

||||

|

Франция |

Россия |

США |

Россия/ Франция |

Россия/США |

Франция/ США |

|

|

2019 |

208,9 |

211,7 |

211,0 |

101,4 |

100,4 |

99,0 |

|

2020 |

227,9 |

226,0 |

227,9 |

99,2 |

99,1 |

100,0 |

|

2021 |

293,2 |

287,7 |

285,1 |

98,1 |

100,9 |

102,9 |

|

2022 |

366,3 |

356,1 |

359,5 |

97,2 |

99,0 |

101,9 |

|

2023 |

269,7 |

257,7 |

262,4 |

95,5 |

98,2 |

102,8 |

|

2024 |

237,3 |

225,4 |

229,9 |

95,0 |

98,1 |

103,2 |

|

2025 |

234,7 |

237,3 |

218,9 |

101,1 |

108,4 |

107,2 |

Источники: FPMA, European Union (France), Wheat (grade 1, Rouen), Russian Federation, Wheat (milling, 12.5%), United States of America (Gulf), Wheat (US No. 2, Soft Red Winter).

Цены на растительные масла (по индексу цен на растительные масла ФАО) после резкого роста в 2021–2022 г. снизились в 2023 г., а затем начали устойчивый рост, выводящий их на уровень, заметно превышающий докризисный. В 2025 г. по сравнению с 2004 г. прирост цен составил 17,1%, а по отношению к уровню 2019 г. цены выросли фактически вдвое (+94,2%).

Повышение цен на растительные масла в значительной степени было связано с сокращением дисконта пальмового масла по отношению к другим распространенным видам растительных масел ( табл. 2 ).

Таблица 2

Динамика цен на растительные масла и дисконта пальмового масла по отношению другим видам растительных масел, 2019–2025 гг.

|

Годы |

Цена масла, долл./т |

Отношение к цене пальмового масла, % |

|||||

|

Подсол- Соя Рапс Пальма нечник |

Подсол- Соя Рапс нечник |

||||||

|

2019 |

736 |

756 |

853 |

566 |

130 |

134 |

151 |

|

2020 |

880 |

829 |

906 |

715 |

123 |

116 |

127 |

|

2021 |

1430 |

1393 |

1497 |

1194 |

120 |

117 |

125 |

|

2022 |

1647 |

1686 |

1735 |

1364 |

121 |

124 |

127 |

|

2023 |

1007 |

1124 |

1036 |

964 |

104 |

117 |

107 |

|

2024 |

1061 |

1045 |

1062 |

1084 |

98 |

96 |

98 |

|

2025 |

1227 |

1212 |

1192 |

1207 |

102 |

100 |

99 |

Источники: FPMA, Palm oil (Crude, c.i.f. Rotterdam), Rape oil (Dutch, f.o.b. ex-mill), Soybean oil (Dutch, f.o.b. ex-mill), Sunflower oil (f.o.b. North West European Ports).

Так, если в 2019 г. надбавка к цене пальмового масла для подсолнечного, соевого и рапсового масел находилась в диапазоне 30–50%, то в 2024–2025 гг. в ценах на различные виды масел был достигнут паритет. Следует отметить, что как для российской пшеницы, так и для экспортируемых Россией масел не наблюдается систематического дисконта, связанного с ухудшением геополитических условий.

К концу 2025 г. отмечается некоторая стабилизация мировых цен на мясную и молочную продукцию. Если в июне 2025 г. индекс цен на молочную продукцию ФАО составлял 155,5 п., что лишь немногим ниже кризисного уровня июня 2022 г. (158,2 п.), то в декабре он снизился до уровня

Cocoa Coffee, Arabica Coffee, Robusta

Tea, avg 3 auctions Banana, US

Рис. 3. Динамика мировых цен на кофе, чай, какао-бобы и бананы, 2019–2025 гг., долл. кг

Источники: World Bank Commodity Price Data, Cocoa (ICCO), Coffee Arabica (ICO), Coffee Robusta (ICO), Tea, average three auctions, arithmetic average of quotations at Kolkata, Colombo and Mombasa/Nairobi, Bananas (Central & South America), major brands, US import price, free on truck (f.o.t.) US Gulf ports.

128,2 п. против 148,6 п. в декабре 2022 г. Несмотря на резкое снижение во втором полугодии 2025 г., цены на молочную продукцию остаются значительно выше докризисных уровней 2019 г. Цены на мясо на протяжении 2025 г. оставались относительно стабильными, но благодаря накопленному росту с 2021 г. также находятся на более высоком уровне по сравнению с 2019 г.

Лидером как в относительном уровне цен, так и в их снижении в 2025 г. стал сахар. В декабре 2025 г. индекс цен на сахар ФАО составил 90,7 п., приблизившись к уровням 2019–2020 гг. – периоду исторически низких цен на этот продукт. Максимальный уровень цен за последние 25 лет наблюдался в начале 2011 г. – 183,2 п.

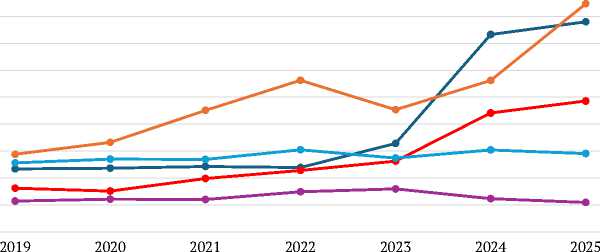

Помимо основных товаров и товарных групп, включенных в индекс продовольственных цен ФАО, для российского потребителя значима динамика цен на ряд импортируемых продуктов, не производимых российским АПК, среди которых бананы, кофе, чай, какао-бобы ( рис. 3 ). Действительно, доля расходов на горячие напитки в потребительских расходах населения превышает долю расходов на хлеб (1,147% против 1,131%), а расходы на покупку бананов – расходы на картофель (0,394% против 0,388%) 1 .

Среди указанных продуктов наибольшее повышение цен с 2019 г. продемонстрировали кофейные зерна и какао-бобы – они увеличились втрое. Несмотря на продолжающийся и в 2025 г. рост, наблюдаются признаки его замедления. Так цена на какао-бобы в декабре 2025 г. составила 53,8% от годовых максимумов, на робусту – 72,3%, на арабику – 92,9%.

Цены на бананы после периода относительно высоких цен в 2022–2023 гг. вернулись к уровню 2019 г. – отрицательный темп прироста составил -4,0%. Цены на чай показали положительную динамику с 2019 г. +13,6%, однако она не сопоставима с ценами на кофе. Кроме того, за 2025 г. цены на чай снизились на 11,2%, тогда как арабика подорожала на 50,6%, а робуста – на 10,1%.

1 URL:

130%

Maize (corn)

Poultry meat

Vegetable oils Refined sugar

Whole milk powder

125%

120%

115%

110%

105%

100%

95%

90%

85%

80%

Wheat

Pigmeat

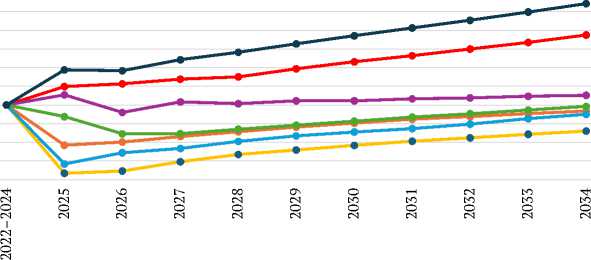

Рис. 4. Динамика мировых цен на отдельные виды продовольствия в 2022–2024 гг. и прогноз на 2025–2034 гг.

Источники: OECD-FAO Agricultural Outlook 2025–2034.

Согласно прогнозу OECD-FAO Agricultural Outlook 2025-20341 ( рис. 4 ), в 2026 г. не ожидается резкой ценовой динамики по основным категориям продовольственных товаров. Прогнозируется прирост в пределах 1% к предыдущему году для основных продуктов российского аграрного экспорта: пшеницы, кукурузы и растительных масел. Рост цен на сахар в размере +3,1% является компенсирующей реакцией на резкое снижение цен в предыдущие годы. При этом для мясной и молочной продукции ожидается некоторое снижение мировых цен. Следует учитывать, что данный прогноз, публикуемый в июле каждого года, рассматривает 2025 г. как период прогнозирования, т.е. не учитывает ценовую динамику значительной части текущего года. Вследствие этого прогнозы темпов прироста для года, следующего за годом публикации прогноза, могут быть искажены. Для получения более достоверных оценок следует сопоставлять прогнозные значения с ценами базового периода (2022–2024 г.).

Прогноз цен на сырьевые товары Всемирного банка2, который в значительной степени учитывает ценовую информацию 2025 г., предполагает, что в 2026 г. по сравнению с предыдущим годом мировые цены на продукцию АПК снизятся на 2,2%, в том числе на кофе и какао-бобы на 7,2%, на растительные масла и шроты – на 0,4%, на зерно – возрастут на 0,1%.

На горизонте до 2034 г. в OECD-FAO Agricultural Outlook прогнозируется, что цены на большинство продовольственных товаров не выйдут за пределы средних цен 2022–2024 гг. или будут находиться вблизи них. Исключение составляют растительные масла и сухое молоко, цены на которые составят 118,7% и 127,1% соответственно от базового уровня. Следует учесть, что прогноз OECD-FAO Agricultural Outlook составляется в номинальных долларах США, что означает отрицательную или нейтральную динамику реальных цен на продовольственные товары в долгосрочном периоде.