Динамика доходов населения и рынок жилищного строительства России в условиях нестабильной макроэкономической ситуации

Автор: Сазыкина М.Ю., Бесчастнова Н.В., Мамлеева Э.Р.

Журнал: Уровень жизни населения регионов России @vcugjournal

Рубрика: Человеческий потенциал и экономическое развитие

Статья в выпуске: 3 (201), 2016 года.

Бесплатный доступ

С 2009 по 2013 года экономика России показывала стабильные темпы роста. Однако реалии, с которыми пришлось столкнуться в 2014 году: осложнение международных отношений, введение санкций, а также снижение мировых цен на нефть, привели к ухудшению макроэкономической ситуации. Объект исследования - доходы населения. Предмет исследования - взаимосвязь доходов населения и рынка жилищного строительства. Эмпирической стороной исследования является анализ динамики доходов населения и рынка жилищного строительства России. Теоретической стороной предмета является разработка рекомендаций по формированию института строительных сберегательных касс. Цель - определить взаимозависимость доходов населения и развития рынка жилищного строительства в условиях нестабильной макроэкономической ситуации. В статье представлен анализ основных макроэкономических показателей за 2008-2015 гг., их отрицательная динамика в последние годы. Следствием этого стало ухудшение социально-экономического положения населения России и соответственно изменение структуры доходов. Прослеживается тенденция усиления роли заработной платы в формировании совокупных денежных доходов домашних хозяйств и снижение предпринимательской активности населения. Отмечается падение всех компонентов реальных располагаемых доходов. Проанализирована взаимосвязь между рынком жилья и реальными доходами населения. Опыт развитых стран показывает, что жилищное строительство может стать "локомотивом" роста смежных отраслей и оказать положительное воздействие на рост реальных доходов населения. В условиях высоких цен на жильё и снижения реальных доходов домашних хозяйств необходим поиск новых институтов, имплантация которых позволит домашним хозяйствам становиться собственниками жилья даже в условиях макроэкономической нестабильности. Одним из инструментов, которые позволят задействовать внутренние резервы, не прибегая к внешним заимствованиям, может стать институт строительных сберегательных касс. Он активно применяется в европейских странах. Опыт его реализации рассмотрен в рамках данного исследования. Таким образом, несмотря на скачкообразную динамику макроэкономических показателей, перспективы развития экономики России связаны с модернизацией хозяйства, возрастанием роли жилищного сектора, расширением внутреннего и внешнего рынка для формирования социально-ориентированной экономики.

Доходы населения, расходы населения, структура доходов и расходов, рынок жилья, макроэкономические показатели

Короткий адрес: https://sciup.org/143181879

IDR: 143181879

Текст научной статьи Динамика доходов населения и рынок жилищного строительства России в условиях нестабильной макроэкономической ситуации

Величина доходов домашних хозяйств оказывает определяющее воздействие на динамику рынка товаров и услуг, на инвестиционные процессы. Это связано с тем, что весомая доля национального дохода, находящаяся в распоряжении домашних хозяйств, распределяется ими на потребление и сбережение, которые являются основой как простого, так и расширенного воспроизводства.

Проводимые реформы изменили роль домашних хозяйств в национальной экономической системе, их влияние на экономику резко возросло.

В условиях рыночной экономики результатом экономической деятельности являются доходы. Удовлетворение потребностей членов домашних хозяйств опосредствуется формированием доходов домашних хозяйств.

В сфере формирования и распределения доходов домашних хозяйств работают такие авторы как Бобков В.Н. [Алиев, Бобков, 2011, 5], Белозеров С.А. [Белозеров, 2013, 6], Алиев У.Г. [Алиев, 2014, 7], Суринов А.Е. [Суринов, 2001, 8].

В своей работе Суринов А.Е. отмечает: «При исследовании доходов имеет смысл различать такие стадии воспроизводственного процесса, как образование, первичное распределение, перераспределение, формирование конечных (располагаемых) доходов, их использование для финансирования конечного потребления и сбережения. Эти стадии могут быть исследованы на уровне домохозяйства как первичного потребительского и имущественного элемента общества. Тогда объемы и структура доходов на каждой стадии будут характеризовать различные стороны экономического поведения домохозяйства»

В связи с этим представляется важным исследование особенностей формирования доходов домашних хозяйств в условиях макроэкономической нестабильности.

2. Оценка макроэкономической ситуации в России (Динамика основных макроэкономических показателей российской экономики)

Сложившаяся экономическая ситуация в России в настоящее время отчетливо продемонстрировала неэффективность существующей модели экономического роста. В результате падения цен на нефть и введенных экономических санкций экономика России погрузилась в глубокую рецессию. Если анализировать темпы роста реального ВВП, то можно увидеть, что столь масштабное падение экономики наблюдалось в России в 2009 году -7,8% во время мирового финансового кризиса [Асадуллина, 2016, 9]. Однако, если тогда падение экономики было характерно для других, то сегодня Россия демонстрирует более масштабное снижение темпов экономики, в отличии от других стран (таб. 1).

Таблица 1

Темпы роста экономики 2008-2016 гг.

|

Темпы роста реального ВВП, в % |

|||||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 -1 кв. |

|

|

Мир в целом |

3 |

-0,1 |

5,4 |

4,2 |

3,5 |

3,5 |

3,4 |

3,1 |

3,2 |

|

Развитые страны |

0,2 |

-3,4 |

3,1 |

1,7 |

1,2 |

1,2 |

1,8 |

1,9 |

1,9 |

|

Развивающиеся страны |

5,8 |

3 |

7,4 |

6,3 |

5,3 |

4,9 |

4,6 |

4 |

4,1 |

|

Россия |

5,2 |

-7,8 |

4,5 |

4,3 |

3,5 |

1,3 |

0,7 |

-3,7 |

-1,8 |

Источник: IMF, World Economic outlook database, April, 2016

Анализ основных макроэкономических показателей экономики России выявил следующие негативные тенденции (таб.2). Динамика снижения промышленного производства указывает на то, что признаков оживления в экономике нет и, напротив, спад ускоряется. Причинами этого являются дефицит инвестиций, удорожание производства, падение покупательной способности вследствие сокращения реальных доходов населения и др. Промышленность сокращается на фоне роста издержек (удорожание кредитов, комплектующих из-за девальвации), дефицита инвестиций (дорогие кредитные деньги), низкого платежеспособного спроса в результате резкого сокращения заработных плат. По ряду отраслей падение превышает 10% [Судакшин, Кравченко, 2015, 10]. Особенно пострадали текстильное производство, производство транспортных средств и оборудования, целлюлозно-бумажное производство, производство кожи, машин и оборудования. Инвестиции в основной капитал также неуклонно снижаются.

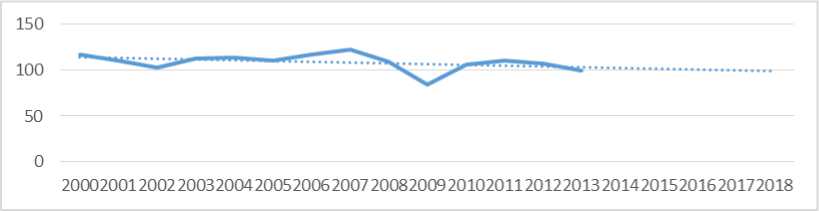

Доходы домашних хозяйств являются источником сбережений домашних хозяйств, которые в свою очередь выступают внутренним источником инвестиций. В условиях сокращения реальных доходов домашних хозяйств на фоне ограниченных возможностей внешних заимствований можно ожидать также и снижения инвестиций в основной капитал в среднесрочной перспективе (рис. 1.). Инвестиции также прямо коррелируют с промышленным производством.

Рис. 1. Инвестиции в основной капитал в 2000-2014 гг. и прогноз на 2015-2018 гг.

Показатель оборота розничной торговли непосредственно характеризует платежеспособный спрос населения страны. Его падение связано с одной стороны, эффектом дохода и эффектом замещения в результате удорожания импортных товаров, с другой – формированием ожиданий о снижении будущих доходов. Эти факторы взаимосвязаны с девальвацией национальной валюты и как следствие высокой инфляцией.

Уровень безработицы растет. Однако рынок труда демонстрирует интересную тенденцию. Если в 2015 году реальные доходы населения снизилась практически на 5%, уровень безработицы за тот же период вырос всего на 0,4 %. Резкое снижение экспортно-импортных операций связано, прежде всего с ухудшением внешнеэкономической конъюнктуры

Таблица 2

Основные макроэкономические показатели

|

Показатель |

Ед.изм. |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Реальный ВВП |

В % к пред. периоду |

5,2 |

-7,8 |

4,5 |

4,3 |

3,5 |

1,3 |

0,7 |

-3,7 |

|

Промышленн ое производство |

В % к пред. периоду |

0,6 |

-9,3 |

7,3 |

5,0 |

3,4 |

0,4 |

1,7 |

-3,4 |

|

Инвестиции в основной капитал |

% к соотв. пер. пред.года |

9,5 |

-13,5 |

6,3 |

10,8 |

6,8 |

0,8 |

-1,5 |

-8,4 |

|

Оборот розничной торговли |

% к соотв. пер. пред.года |

13,7 |

-5,1 |

6,4 |

7,0 |

6,3 |

3,9 |

2,7 |

-10,0 |

|

Реальные доходы населения |

% к соотв. пер. пред.года |

2,4 |

3,0 |

5,9 |

0,5 |

4,6 |

4,0 |

-0,7 |

-4,0 |

|

Прямые иностранные инвестиции |

% к соотв. пер. пред.года |

34 |

-51,1 |

18 |

27,6 |

-8,1 |

36,8 |

-68,2 |

-79,3 |

|

Инфляция |

% к соотв. пер. пред.года |

13,3 |

8,8 |

8,8 |

6,1 |

6,6 |

6,5 |

11,4 |

12,9 |

|

Безработица |

% экон актив. нас. |

6,2 |

8,2 |

7,3 |

6,5 |

5,5 |

5,5 |

5,2 |

5,6 |

|

Экспорт |

% к соотв. пер. |

33,5 |

-35,9 |

32,6 |

30,4 |

2,3 |

-0,8 |

-4,9 |

-31,2 |

|

пред.года |

|||||||||

|

Импорт |

% к соотв. пер. пред.года |

31,5 |

-34,3 |

28,8 |

31,4 |

5,4 |

1,7 |

-9,8 |

-37,5 |

Источник: Институт комплексных стратегических исследований.

Таким образом, российская экономика демонстрирует отрицательную динамику практических всех макроэкономических показателей.

Однако, в контексте данного исследования особо хотелось остановиться на секторе домашних хозяйств, который в значительной степени пострадал от сложившейся макроэкономической ситуации.

3. Динамика доходов населения

Одним из основных источников информации, характеризующих объем и структуру денежных доходов, расходов и сбережений населения является баланс денежных доходов и расходов населения. Баланс отражает часть ВНП, которая поступает в распоряжение домашних хозяйств в форме денежных доходов.

На протяжении анализируемого периода (рис.2) прослеживается тенденция роста номинальных денежных доходов домашних хозяйств в РФ.

100% =

0%

2000 2005 2008 2009 2010 2011 2012 2013

-

■ Другие доходы

-

■ Доходы от собственности

Рис 2. Объем и структура денежных доходов в РФ в 2000-2013 гг.

Несмотря на значительное увеличение доходов от предпринимательской деятельности населения по-прежнему основным денежным доходом остается заработная плата.

Помимо доходов по заработной плате и доходов от предпринимательской деятельности существенной статьей денежных доходов населения являются социальные трансферты в основном в виде пенсий, пособий и социальной помощи, стипендий и страховых возмещений.

Статистические данные с 2000 по 2013 гг. свидетельствуют о произошедших существенных изменениях в структуре доходов домашних хозяйств.

Прослеживается тенденция усиления роли заработной платы в формировании совокупных денежных доходов домашних хозяйств в 2000-2013 годы. Если доля доходов от оплаты труда составляла 62,8 % в денежных доходах в 2000 году, то в 2013 году выросла до 65,3 %. Причем в абсолютном выражении в указанном периоде происходил рост доходов населения по заработной плате. Доля доходов от предпринимательской деятельности снизилась с 15,4 % в 2000 году до 8,6 % в 2013 году. В 2014 году структура доходов населения выглядела следующим образом: оплата труда – 67,1%, трансферты – 22,2%, доходы от собственности – 0,9%, доходы от предпринимательской деятельности – 7,6%. Таким образом, неуклонно снижается удельный вес доходов от предпринимательской деятельности, что говорит о снижении предпринимательской активности, в том числе и в связи с ухудшением макроэкономической конъюнктуры.

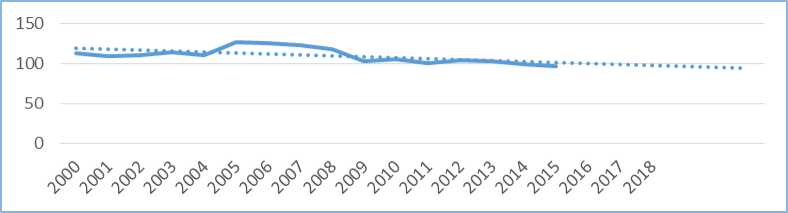

Анализ реальных денежных доходов домашних хозяйств (рис.3) позволил выявить следующие тенденции

Рис. 3. Реальные денежные доходы домашних хозяйств в 2000-2015 гг. и прогноз на 20162018 гг.

Источник: Социальное положение и уровень жизни населения России. 2014: Стат.сб./ Росстат - М., 2014.- 321 с.

С 2000 по 2009 гг. наблюдается рост реальных денежных доходов домашних хозяйств благодаря новым видам доходов, индексации заработной платы, пенсий.

В 2009 году реальные денежные доходы населения резко снижаются. С 2011 по 2014 гг. в относительно «тучные годы» доходы населения растут. С 2014 года доходы населения неуклонно снижаются. Так, в 2015 г. реальная заработная плата упала на 9,5%, причем сокращение было отмечено во всех секторах экономики). Во второй половине года снижение реальной заработной платы ускорилось с 8,7% год к году в течение первых шести месяцев до 10,1%. При этом снижение коснулось не только заработной платы, но всех компонентов располагаемых доходов, которые продолжали сокращаться в реальном выражении с серьезными отрицательными последствиями для потребления домашних хозяйств. Незарплатные источники дохода, такие как пенсии и другие трансферты, также сокращались в условиях индексирования ниже уровня потребительской инфляции. Реальные пенсии сократились на 4% в 2015 г. по сравнению с ростом на 0,9% в 2014 г. Общее снижение реального располагаемого дохода было главным драйвером резкого сокращения потребления в 2015 г.

Снижение реальных доходов населения оказало существенное воздействие на показатели бедности. В 2015 г. Число бедных выросло с 16,1 миллиона человек или 11,2% населения, до 19,2 миллиона человек или 13,4% [11].

Отметим, что денежные доходы населения являются одним из основных показателей уровня жизни населения. В условиях коммерциализации социальной сферы денежные доходы населения все в большей мере выступают в качестве важнейшей характеристики социальноэкономического развития страны в целом. Вместе с тем, необходимо отметить, что усиление дифференциации населения по уровню доходов явилось одним из важнейших факторов социальной поляризации.

Так, если коэффициент фондов (соотношение уровня доходов 10% населения с наибольшими денежными доходами и 10% населения с наименьшими) в 1996 г. составил 13,6 раза, то в 2013г. – 16,3 раза. В действительности, с учетом теневых доходов уровень дифференциации заметно выше и достигает по различным экспертным оценкам 25-40 раз. Для сравнения в 2000 годах коэффициент фондов составлял 12-14 раз в США, 6-7-раз в Европе, 4 – в скандинавских странах, в Латинской Америке – 14-15 раз [Сергиенко, 2016, 12].

Если анализировать соотношение доходов и расходов населения, то согласно данным Росстата В 2015 г. жители России потратили больше денег, чем заработали. Расходы населения превысили доходы на 418 млрд руб., свидетельствуют данные Росстата. Годом ранее, несмотря на рекордный уровень потребления, денежные доходы превышали расходы населения на 75,8 млрд руб. По оценкам экспертов Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) в последний раз разница между денежными доходами и расходами граждан была отрицательной в 1998 г. При этом за прошедший год доля расходов на товары и услуги снизилась на 4 процентных пункта до 71,3%, что стало наиболее значительным за последние три года снижением.

4. Анализ жилищного рынка

Снижение реальных располагаемых доходов населения и как следствие сокращение платежеспособного спроса населения привели к негативной ситуации и на рынке жилья. (рис.4) Очевидно, что рынок жилья играет важную роль в экономике любой страны. Развитие рынка жилья дает импульс росту многих смежных отраслей, что особенно актуально в условиях кризиса.

Рис 4. Динамика ИПЦ, среднемесячной заработной платы, индекса цен на рынке жилья РФ в 2000-2015 гг.

Источник:

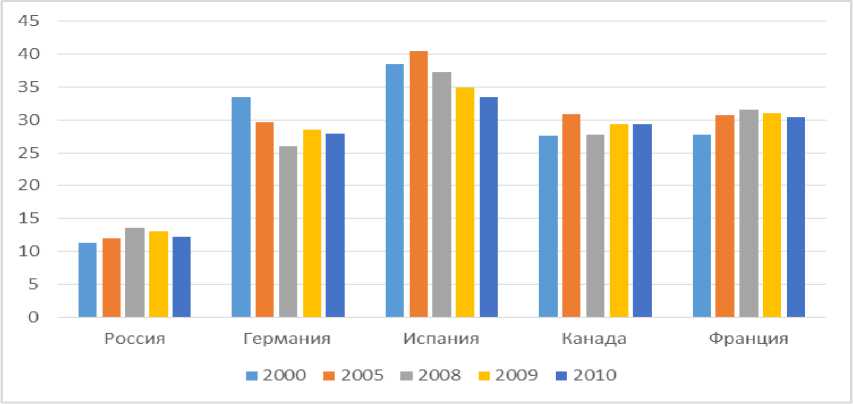

Рис 5. Удельный вес затрат на жилищное строительство в общем объеме валового накопления основного капитала отдельных стран (в %)

В большинстве развитых стран удельный вес затрат на жилищное строительство в общем объеме валового накопления основного капитала составляет до 30 %, тогда как в России не достигает и 15%.

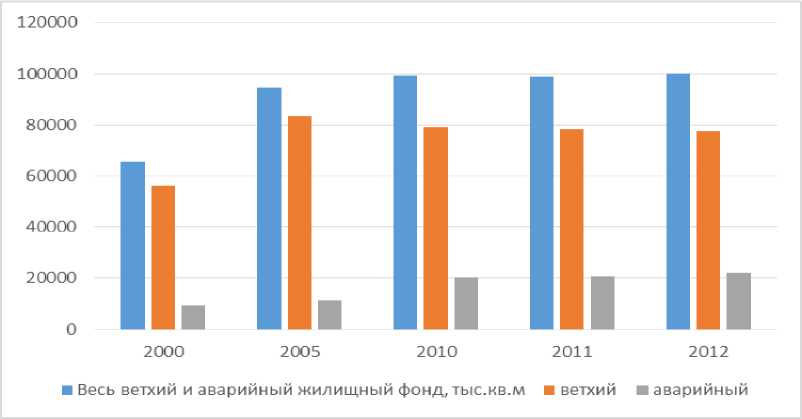

При этом в России растет величина аварийного и ветхого жилья, что характеризует жилищные условия определенной доли домашних хозяйств как неудовлетворительные [1].

Рис 6. Ветхий и аварийный жилищный фонд (на конец года, общая площадь жилых помещений)

В условиях высоких цен на жилье и снижения реальных доходов домашних хозяйств необходимо искать новые институты, имплантация которых позволит домашним хозяйствам становиться собственниками жилья даже в условиях макроэкономической нестабильности. На наш взгляд следует исследовать институт строительных сберегательных касс как инструмент, который позволит задействовать внутренние резервы, не прибегая к внешним заимствованиям, которые малодоступны в сложившейся ситуации для экономики страны.

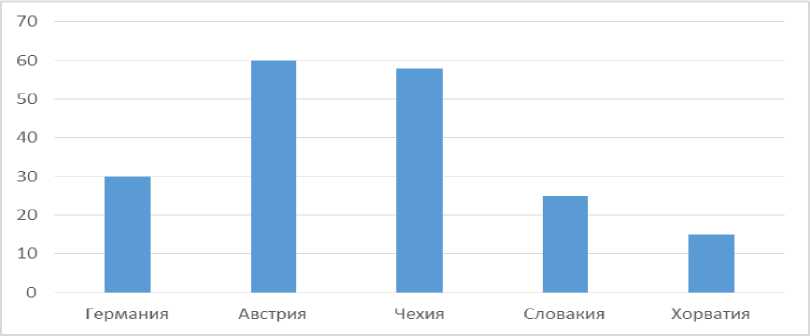

Строительные сберегательные кассы возникли в Германии еще в 1930-х годах, но существенное развитие получили после Второй мировой войны и стали мотором восстановления жилищного сектора. Наряду с Германией активное распространение они получили в Австрии, Словакии, Чехии, Венгрии, Хорватии, Казахстане, Румынии.

Рис 7. Доля вкладчиков ССК в обшей численности населения

При этом в Чехии доля ССК составляет 71%, а доля ипотечных банков 29% [3]. Важно отметить , что строительные сберегательные кассы могут быть задействованы не только как институт жилищного финансирования, но также и для таких целей как ремонт жилья и его строительство. Так в Словакии, на покупку жилья приходится 27%, на строительство жилья 8%, а на модернизацию и ремонт жилья - 40% кредитов, выданных строительно-сберегательными кассами [2].

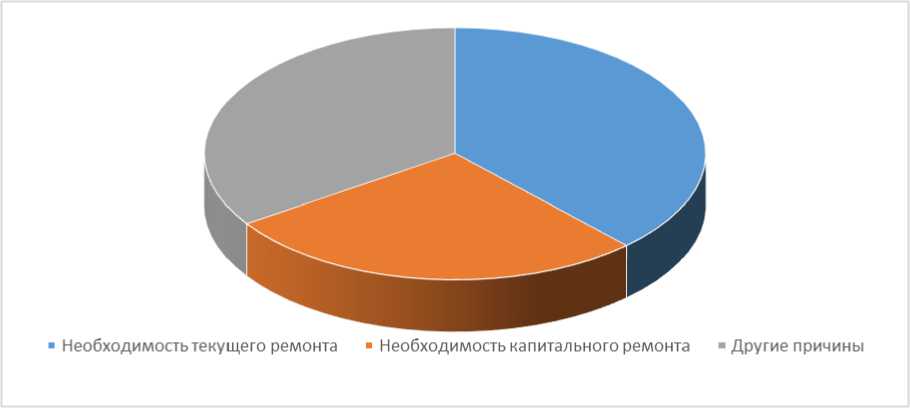

Согласно данным выборочного обследования бюджетов домашних хозяйств в России в 2014 г. необходимость капитального ремонта отмечает почти треть домашних хозяйств, а необходимость текущего ремонта 38 % обследованных домашних хозяйств, что может свидетельствовать о востребованности ССК исходя из зарубежного опыта.

Рис 8. Удельный вес домашних хозяйств, неудовлетворенных своими жилищными условиями 2014 г. (в %)

Система жилищных строительных сбережений является популярными среди стран с переходной экономикой. Системы, принятые в Чехии, Словакии, Венгрии и Хорватии созданы по немецкой модели - создание отдельных финансовых институтов, в то время как в Польше и Словении они остаются в ведении универсальных банков.

Чехия и Словакия ввели системы жилищных строительных сбережений в 1992 году, Венгрия в 1997 году, Хорватия в 1998 году, и хотя закон о строительных сберегательных кассах также введен в Польше в 1997 году, он до сих пор не применяется на практике.

Существуют определенные различия в системах в этих четырех странах:

1) системы отличаются по размерам государственных премий на сбережения;

2) минимальным сроком сберегательного периода, для получения вкладчиком государственной премии;

3) минимальный сберегательный период до снятия сбережений.

5. Заключение

Словакия является единственной страной, где правительство может принять решение о изменениях государственных премий; во всех трех других странах это закреплено законом и изменения должны быть утверждены парламентом.

Польская система жилищных накоплений, основанная в 1996 году, отличается от системы контрактных сбережений: процентные ставки как для сбережений так и для кредитов являлись плавающими и привязаны к учетной ставке Национальный банка Польши, кроме того программа реализовывалась через универсальные банки. Государственные премии реализовывались в форма налогового кредита, минимальный срок сбережений составлял лишь два года, сбережения могли быть использованы только для жилищного кредитования, и механизм реализации программы был некоммерческого характера. В связи с неприбыльным характером и лишь косвенной бюджетной поддержкой, система была не очень популярна как среди банков. В результате в Польше была введена новая система, сочетающая в себе черты строительной сберегательной системы и прежней системы.

В Словении национальная жилищная система была создана в 1999 году, она была в какой-то мере похожа на польскую модель: функционировала в рамках существующей банковской системы, процентная ставка по сбережениям и кредитам являлась плавающей, а очень низкая доходность делала эту систему неприбыльной для банков [Сазыкина, Бесчастнова, 2016, 13].

Иностранная помощь от международных организаций, таких как Организация экономического сотрудничества и развития, Всемирный банк, Европейский банк реконструкции и развития, Международный валютный фонд, Агентство США по международному развитию и Европейский союз значительно повлияла на развитие рынка жилищного финансирования в странах Восточной Европы [Бесчастнова, Сазыкина, 2015, 14].

Имплантация немецкой модели жилищных сбережений могла бы привлечь денежные средства домашних хозяйств на рынок жилья, оживить строительство и сопряженные с ним секторы промышленности, сохранить и увеличить количество рабочих мест, повысить доходы домашних хозяйств и бюджетов всех уровней [4].

Исходя из опыта выхода из экономического кризиса развитых стран, именно строительная отрасль является локомотивом для других смежных отраслей и несет мультипликативный эффект. Так как каждый работник в жилищном строительстве обеспечивает работой еще несколько человек: в производстве стройматериалов, в транспортной отрасли, в легкой промышленности, в торговле. Однако, в условиях макроэкономической нестабильности, следствием которой является сокращение платежеспособного спроса домашних хозяйств на жилье необходимы серьезные меры государственной поддержки в системе жилищного кредитования граждан.

Таким образом, анализ динамики доходов и расходов населения России в условиях нестабильной экономической ситуации за 2000-2015 гг. позволил выявить особенности их формирования и установить тесную взаимосвязь с динамикой основных макроэкономических показателей российской экономики, которая определяется изменениями в производстве промышленной продукции, тенденциями инвестиционных вложений, внешнеэкономической деятельностью. Эти показатели предопределяют потенциал для роста реальных доходов населения России.

Несмотря на положительные тренды по основным макроэкономическим показателям с начала 2000-х гг., вектор изменения в период влияния глобального экономического кризиса и в последнее время оказался неустойчивым, что отразилось на сокращении реальных доходов и расходов населения России.

Нестабильная ситуация складывается и на рынке труда. Несмотря на незначительный рост безработицы (0,4% в 2015 году), реальные доходы населения сократились на 5% [Бесчастнова, 2015, 15]. Это может быть объяснено тем, что в условиях нестабильной макроэкономической ситуации работники соглашаются на неполный рабочий день, а зачастую и уходом в административные отпуска.

Кроме того, происходят кардинальные изменения в структуре доходов домашних хозяйств. Можно отметить возрастающую роль заработной платы и сокращения доли прибыли. Это связано со снижением предпринимательской активности на фоне ухудшения макроэкономической ситуации в стране и принятых санкций.

В результате анализа была выявлена взаимосвязь между рынком жилья и реальными доходами населения. На сегодняшний день, при разработке экономической политики и стратегий развития необходимо уделить большее внимание жилищному сектору экономики, который выступит "локомотивом" росте смежных отраслей и окажет положительное воздействие на рост реальных доходов населения.

И, несмотря на скачкообразную динамику макроэкономических показателей, перспективы развития экономики России связанны с модернизацией экономики, возрастании роли жилищного сектора, расширения внутреннего и внешнего рынка для формирования социальноориентированной экономики.