Динамика финансовых показателей лесной отрасли в мире

Автор: Матвеев С.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 11-4 (74), 2022 года.

Бесплатный доступ

Цель статьи заключается в изучении динамики финансовых показателей лесной отрасли в мире. При статистическом анализе использовались расчеты коэффициента общей ликвидности и коэффициента заемных средств, корреляционный анализ и последующий расчет регрессионной модели для выявления значимых факторов, влияющих на выручку, расчет стандартизированных коэффициентов, расчет однофакторной регрессионной модели. С помощью расчетов коэффициентов и регрессионных моделей было выявлено, что бизнес-модель крупнейшего предприятия лесной отрасли РФ коррелирует с мировой бизнес-моделью и имеет отклонение прогноз/факт 2%.

Регрессионный анализ, коэффициенты

Короткий адрес: https://sciup.org/170196838

IDR: 170196838 | DOI: 10.24412/2500-1000-2022-11-4-214-218

Dynamics of financial indicators of the forest industry in the world

The purpose of the article is to study the dynamics of financial indicators of the forest industry in the world. The statistical analysis used calculations of the total liquidity ratio and the leverage ratio, correlation analysis and subsequent calculation of the regression model to identify significant factors affecting revenue, calculation of standardized coefficients, calculation of a one-factor regression model. Using calculations of coefficients and regression models, it was revealed that the business model of the largest enterprise in the Russian forest industry correlates with the global business model and has a forecast/fact deviation of 2%.

Текст научной статьи Динамика финансовых показателей лесной отрасли в мире

Лесная отрасль является значимым игроком экономических связей в мире, продукция, в частности товарная целлюлоза, является востребованным товаром на мировых рынках. Товарная целлюлоза является источником сырья для различных видов товаров таких, как бумаги, химические

волокна, искусственные меха, а также заменители кожи, пластмассы, кинопленка, лаки, бездымный порох и т.д.

За рубежом товарная целлюлоза торгуется на спотовом рынке, динамика изменения цен представлена в таблице 1.

Таблица 1. Динамика цен товарной целлюлозы, долл. / сухая тонна

|

Период |

Товарная целлюлоза |

|

2010 |

102,96 |

|

2011 |

110,96 |

|

2012 |

104,47 |

|

2013 |

99,37 |

|

2014 |

97,53 |

|

2015 |

88,96 |

|

2016 |

87,07 |

|

2017 |

87,61 |

|

2018 |

90,89 |

|

2019 |

90,14 |

-0,50 0,00 0,50 1,00

|

X1 -0,0 X4 |

0,91 0,62 0,76 |

|

-0,39 -0-,01,174 X7 0,06 0,25 |

|

|

X10 0,,005,10 0,25 X13 0,110,18 |

|

|

X16 |

0,870,94 |

|

-0,41 X19 |

0,46 0,86 |

|

, 0,01 |

0,00 0,20 0,40 0,60 0,80 1,00 1,20 1,40 1,60 1,80 2,00 2,20 2,40 2,60 2,80 3,00

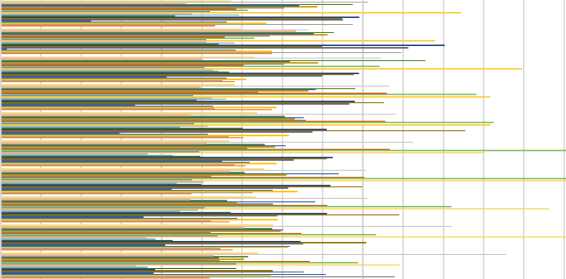

Рис. 1. Коэффициент общей ликвидности

На рисунке 1 явно выделяется тенденция не эффективного использования оборотных средств.

Проведем корреляционный анализ и выделим основные факторы влияющие на

размер выручки, дополним финансовую отчетность внешними макроэкономическим показателями, результаты расчетов и расшифровка факторов представлены на рисунке 2 и таблице 2.

-1,00

Рис. 2. Результат корреляционного анализа

Таблица 2. Расшифровка факторов

|

Фактор |

Расшифровка |

|

X 1 |

Общие акционерные фонды и пассивы, млн. долл. |

|

X 2 |

Средства акционеров, млн. долл. |

|

X 3 |

Группа анализа |

|

X 4 |

Коэффициент ликвидности (х) |

|

X 5 |

Коэффициент платежеспособности (%) |

|

X 6 |

Коэффициент покрытия (х) |

|

X 7 |

Ликвидность акционерного капитала (х) |

|

X 8 |

EBIT Маржа (%) |

|

X 9 |

Валовая маржа (%) |

|

X 10 |

Маржа прибыли (%) |

|

X 11 |

Оборот акций (х) |

|

X 12 |

Оборот чистых активов (х) |

|

X 13 |

Рентабельность собственного капитала (%) |

|

X 14 |

Валовая прибыль, млн. долл. |

|

X 15 |

Себестоимость продукции, млн. долл. |

|

X 16 |

Стоимость компании, млн. долл. |

|

X 17 |

Чистые оборотные средства, млн. долл. |

|

X 18 |

Древесина цена, долл./куб. метр. |

|

X 19 |

ВВП номинал, млрд. долл. |

|

X 20 |

Площадь лесов, тыс. кв. км. |

|

X 21 |

Фьючерс на лес, долл. |

|

Y |

Выручка, млн. долл. |

Таблица 3. Определение значимости факторов

|

Фактор-признак |

t табл0,05 = 1,97 |

|

результат |

|

|

X 1 |

значим |

|

X 2 |

значим |

|

X 3 |

значим |

|

X 4 |

не значим |

|

X 5 |

не значим |

|

X 6 |

не значим |

|

X 7 |

не значим |

|

X 8 |

не значим |

|

X 9 |

значим |

|

X 10 |

не значим |

|

X 11 |

не значим |

|

X 12 |

не значим |

|

X 13 |

значим |

|

X 14 |

значим |

|

X 15 |

значим |

|

X 16 |

значим |

|

X 17 |

значим |

|

X 18 |

не значим |

|

X 19 |

не значим |

|

X 20 |

не значим |

|

X 21 |

не значим |

Таблица 4. Результат расчета «Анализ данных»

Регрессионная статистика

Множественный R 1,0000

R-квадрат 1,0000

Нормированный R-квадрат 1,0000

Стандартная ошибка 0,0004

Наблюдения 240

Дисперсионный анализ

|

df |

SS |

MS |

F |

Значимость F |

|

|

Регрессия |

9 |

8630745516 |

958971724 |

5,29063E+15 |

0 |

|

Остаток |

230 |

4,16894E-05 |

1,81258E-07 |

||

|

Итого |

239 |

8630745516 |

|||

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% Верхние 95% |

|

|

Y-пересечение |

-0,000089 |

0,000158325 |

-0,563511791 |

0,573635412 |

-0,000401171 0,000222735 |

|

X1 |

0,000000 |

1,45646E-08 |

0,834055939 |

0,405114856 |

-1,65494E-08 4,08447E-08 |

|

X2 |

0,000000 |

2,30239E-08 |

-1,092325879 |

0,275832732 |

-7,05143E-08 2,02151E-08 |

|

X3 |

0,000038 |

9,10645E-05 |

0,415718463 |

0,678003628 |

-0,00014157 0,000217284 |

|

X9 |

-0,000001 |

2,96924E-06 |

-0,268149065 |

0,788824917 |

-6,64659E-06 5,05419E-06 |

|

X13 |

0,000006 |

6,92315E-06 |

0,857124336 |

0,392268369 |

-7,7069E-06 1,95749E-05 |

|

X14 |

1,000000 |

2,65765E-08 |

37627196,09 |

0 |

0,999999947 1,000000052 |

|

X15 |

1,000000 |

1,93653E-08 |

51638756,4 |

0 |

0,999999933 1,000000009 |

|

X16 |

0,000000 |

7,07943E-09 |

0,252246537 |

0,801075778 |

-1,21631E-08 1,57346E-08 |

|

X17 |

0,000000 |

4,17269E-08 |

1,867824602 |

0,063058301 |

-4,27731E-09 1,60155E-07 |

Результат расчета значимости факторов в стандартизированном виде представлен в таблице 5.

На основании таблицы 5 можно сделать вывод, что для дальнейшего анализа подходят факторы X 14 и X 15 , но так как будем рассчитывать однофакторную модель то

используем фактор X 15 – себестоимость продукции.

Расчет однофакторной регрессионной модели уравнения представлен в таблице 6.

Таблица 5. Результат значимости

|

X 1 |

X 2 |

X 3 |

X 9 |

X 13 |

X 14 |

X 15 |

X 16 |

X 17 |

|

|

стандарт.коэфф. |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,44 |

0,66 |

0,00 |

0,00 |

Цена на товарную целлюлозу в 2019 году ниже 2010 года на 12 долл., или 13%. Проведем анализ коэффициентов ликвидности крупнейших игроков данной отрас-

ли, 24 компаний с совокупной среднегодовой выручкой в размере 4 млрд. долл., результат представлен на рисунке 1.

На основании расчета критерия t-Стьюдента и сопоставления с табличным значением выделим значимые факторы, и далее по ним рассчитаем коэффициенты регрессионной модели уравнения и приведем их в стандартизированный вид для выделения значимого фактора и дальней-

шего расчета однофакторной регрессионной модели уравнения, определения коэффициента детерминации и расчета средней ошибки аппроксимации данного уравнения.

Расчет t-критерия представлен в таблице 3.

Для дальнейших расчетов используем факторы X 1 , X 2 , X 3 , X 9 , X 13 , X 14 , X 15 , X 16 , X 17 .

Расчет регрессионных коэффициентов произведем инструментов «Анализ данных» из офисного пакета Excel. Результат представлен в таблице 4.

Таблица 6. Результат расчета линейной регрессионной модели уравнения

|

X 15 |

Y |

X*Y |

X2 |

Y2 |

Y расчет |

(Y - Y рас-чет )^2 |

(Y расчет -Y ср.расчет ) |

A ошиб.апрокс , % |

|

|

сумма |

402 833 |

555 691 |

2 225 210 142 |

1 637 614 358 |

3 043 187 239 |

555 691 |

17 853 824 |

819 671 083 |

1 455 |

|

среднее |

2 877 |

3 969 |

15 894 358 |

11 697 245 |

21 737 052 |

3 969 |

127 527 |

5 854 793 |

10,4 |

|

n набл |

140 |

||||||||

|

m своб |

138 |

||||||||

|

σ |

1 849 |

2 446 |

|||||||

|

σ2 |

3 417 950 |

5 982 321 |

|||||||

|

a лин |

203 |

||||||||

|

b лин |

1,309 |

||||||||

|

2 r xy |

0,98 |

Таблица 7. Финансовые показатели 2010-2020 гг.

|

Год отчета |

Выручка, млн. долл. |

Себестоимость продукции, млн. долл. |

|

2010 |

1 785 |

1 094 |

|

2011 |

1 860 |

1 145 |

|

2012 |

1 787 |

1 287 |

|

2013 |

1 666 |

1 326 |

|

2014 |

1 289 |

905 |

|

2015 |

1 407 |

800 |

|

2016 |

1 841 |

1 051 |

|

2017 |

1 917 |

970 |

|

2018 |

2 241 |

907 |

|

2019 |

2 004 |

1 044 |

Таблица 8. Расчет прогноза 2020 года по модели и факта 2020 года

|

Факт |

Прогноз |

отклонение |

||

|

себестоимость, млн. долл. |

выручка, млн. долл. |

выручка, млн. долл. |

абс., млн. долл. |

отн., проц. |

|

1 184 |

1 712 |

1 753 |

41 |

2,4 |

Список литературы Динамика финансовых показателей лесной отрасли в мире

- Басовский Л.Е. Прогнозирование и планирование в условиях рынка. - М.: Инфра-М, 2017. - 272 с.

- Ковалев В. В. Курс финансовых вычислений. - М.: Проспект, 2015. - 284 с.

- Новая реальность: чего ожидает российский ЛПК от 2022 года. - [Электронный ресурс]. - Режим доступа: https://forestcomplex.ru/forestry/novaya-realnost-chego-ozhidaet-rossijskij-lpk-ot-2022-goda/.

- Славинова М.В. Методы оценки финансового состояния организации // Наука среди нас. - 2018. - №2 (6). - С. 215.