Динамика государственного долга субъектов Российской Федерации

Автор: Гусакова Е.С., Романцова Т.В.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 2 (43), 2016 года.

Бесплатный доступ

По данным информационного портала «РИА Новости», в 2015 г. на фоне общеэкономического спада и углубления региональных проблем субъекты РФ продолжали заимствования. Так, Минфин РФ отмечает, что суммарный объ- ем государственного долга всех субъектов РФ увеличился на 11% и на 1 января 2016 г. составил 2,318 триллионов рублей, что на 229 миллиардов рублей больше, чем годом ранее. Для сравнения: в 2014 г. госдолг вырос на 20%, в 2013 - на 28,6%, в 2012 - на 15%1. Таким образом, темп роста региональных заимствований снизился. Отчасти это может быть связано с тем, что регионы стали в большей степени экономить. Так, расходы региональных бюджетов выросли лишь на 1,3% (для сравнения: в 2014 г. рост составил 7,9%). Отчасти это связано с тем, что в условиях финансовой нестабильности регионы стали более аккуратно взвешивать кредитные риски. Вместе с тем долговая нагрузка на региональные бюджеты достаточно высока. Можно ожидать увеличения числа регионов с предельно высоким уровнем долговой нагрузки. В то же время, несмотря на то что в ряде регионов ситуация с долговыми обязательствами может иметь критический характер, при условии поддержки Минфина вероят- ность дефолтов невысока. В этой связи определенный научный интерес представляют исследования, оценивающие изменение величины государственного долга субъектов Российской Федерации на протяжении последних 10 лет. Кроме того, авторы уделяют внимание обобщению факторов, повлиявших на объем долговой нагрузки, а именно: дефицит ресурсов региональных бюджетов, возрастающие расходы на обслуживание госдолга, изменения налогового законодатель- ства, проблемы в сфере межбюджетных отношений.

Государственный долг, управление государственным долгом, дефицит бюджета, эффективность бюджетных расходов, межбюджетные трансферты

Короткий адрес: https://sciup.org/14119854

IDR: 14119854

The dynamics of the public debt of subjects of the Russian Federation

According to the information portal "RIA Novosti" in 2015 against the backdrop of the general economic slowdown and the exacerbation of the regional problems of the Russian Federation, the RF subjects have continued borrowing. Thus, the Ministry of Finance of the Russian Federation has noted that the amounting volume of public debt of the RF subjects has increased by 11% and amounted of the 1st of January, 2016 to about 2.318 trillion rubles, which is 229 billion rubles more than a year before. In comparison: in 2014 the public debt has increased by 20%, in 2013 - by 28.6%, in 2012- by15%. In that way, the growth rate of regional borrowing has decreased. Somewhat, this may be due to the fact that regions have become more to economize. So, the regional budget expenditures have increased by only 1.3% (for comparison, in 2014 the increase was 7.9%). Partly because the fact that in the conditions of financial instability regions are more accurately done weighing the repayment risks. However, the debt burden on regional budgets is a high enough. One may expect an increase in the number of regions with an extremely high level of debt burden. At the same time, despite the fact that in some regions the situation with the debt instruments may have a critical nature, with the support to the Ministry of Finance the default probability is a low. Studies, evaluating the change of public debt amount of the RF subjects for the past ten years, have covered defined scientific interest, in this regard. In addition, the article authors pay attention to generalization of the factors that influenced the amount of the debt burden, namely - the deficit of regional budgets resources, increasing debt service payments, the change of the taxation legislation, problems in the area of inter-budgetary relations.

Текст научной статьи Динамика государственного долга субъектов Российской Федерации

Г осударственный долг субъектов Российской Федерации и управление им являются одними из наиболее сложных и актуальных вопросов современной российской экономики. Долговые проблемы регионов Российской Федерации, существенно усугубившиеся в последние годы, создают угрозу экономической безопасности и социальной стабильности государства.1

При формировании и исполнении бюджетов субъекты Российской Федерации зачастую сталкиваются с ситуацией превышения расходной части над доходной. Таким образом, складывается дефицит бюджета. Для его покрытия широко применяется практика государственных заимствований, в результате чего формируется государственный долг. Также возникновение и наращивание объемов государственного долга может быть следствием инвестиционной политики, проводимой на региональном уровне.

Как показывает мировой опыт, чем выше темпы экономического роста и ниже реальные процентные ставки, тем легче использовать заемные средств для финансирования расходных обязательств. При стагнирующей экономике обслуживание и управление долгом сопряжено со значительными трудностями, обусловленными снижением доходов бюджета и возрастанием долговой нагрузки.

Законодательной основой для регулирования государственного долга в нашей стране, в том числе государственного долга субъектов Российской Федерации, являются нормы, закрепленные главой 14 Бюджетного кодекса Российской Федерации, согласно которым долговые обязательства субъекта Российской Федерации могут существовать в виде обязательств по:

-

1) государственным ценным бумагам субъекта Российской Федерации;

-

2) бюджетным кредитам, привлеченным в региональный бюджет субъекта Российской Федерации от других бюджетов бюджетной системы Российской Федерации;

-

3) кредитам, полученным субъектом Российской Федерации от кредитных организаций, иностранных банков и международных финансовых организаций;

-

4) государственным гарантиям субъекта Российской Федерации.

Предельный объем государственного долга субъекта Российской Федерации не должен превышать утвержденный общий годовой объем доходов бюджета субъекта Российской Федерации без учета утвержденного объема безвозмездных поступлений.

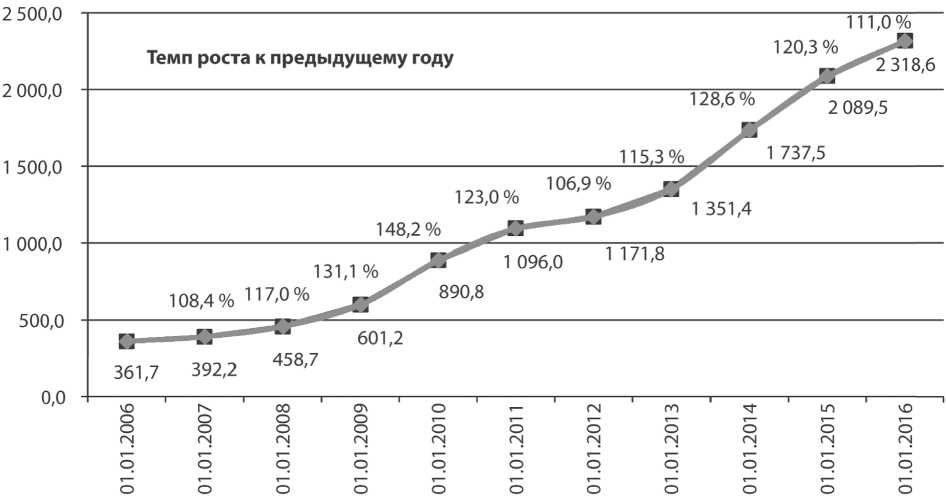

За последние 10 лет объем государственного долга субъектов Российской Федерации увеличился в 6,4 раза с 361,7 млрд рублей по итогам 2005 г. до 2 318,6 тыс. рублей по итогам 2015 г. Данные о величине государственного долга регионов и темпах его роста в сравнении с показателем предыдущего года представлены на рисунке 1.

Увеличение объема государственного долга субъектов Российской Федерации происходило неравномерно. Максимальный рост долга регионов – 48,3% или 289,6 млрд рублей – пришелся на период кризиса 2009 г., что объясняется нехваткой собственных доходов субъектов на фоне кризисных явлений в экономике и, как следствие, увеличением дефицита региональных бюджетов. Так, по итогам 2009 г. поступления доходов от налога на прибыль организаций снизились по сравнению с показателем 2008 г. на 682,8 млрд рублей или 39,0% и составили 1 069,2 млрд рублей. Дефицит консолидированных бюджетов субъектов Российской Федерации в течение 2009 г. увеличился в 6 раз с 54,4 млрд рублей до 329,1 млрд рублей.

Кроме того, значительное увеличение объема государственного долга регионов – на 613,9 млрд рублей или 28,6% – произошло в 2013 г., что также связано со спадом российской экономики в данный период.

В 2015 г. объем госдолга регионов возрос по сравнению с 2014 г. на 11%. По данным Счетной палаты РФ, увеличение размера государственного долга отмечается в 65 субъектах Российской Федерации. На начало текущего года объем госдолга превысил 100% объема доходов бюджетов субъектов (без учета объема безвозмездных поступлений) в 14 регионах. Еще

Рис. 1. Динамика государственного долга субъектов Российской Федерации, млрд руб.

порядка 11 регионов находятся в зоне риска (значение показателя – больше 90%).

Помимо наличия значительных объемов накопленных обязательств, опасными тенденциями являются дефицит ресурсов региональных бюджетов, возрастающие расходы на обслуживание госдолга, наличие значительного объема обязательств перед Российской Федерацией (федеральным бюджетом).

Дефицит ресурсов вызван двумя основными факторами: сокращением доходной базы и ростом расходных обязательств. Снижение доходов спровоцировано текущими проблемами российской экономики, а именно экономическим спадом и, как след-ствие,сокращением объемов налоговых поступлений в региональные бюджеты. Уменьшение поступлений происходит и в результате сокращения отдельных видов субсидий и иных межбюджетных трансфертов из федерального бюджета, что существенно влияет на сбалансированность бюджетов многих субъектов Российской Федерации. Темпы роста собственных доходов регионов зачастую не позволяют компенсировать недополученные объемы финансовой помощи из федерального бюджета.

Негативные тенденции во внутренней экономической жизни нашей страны во многом обусловлены внешними факторами, в первую очередь снижением мировых цен на экспортируемую нефть и введением санкций. В то же время расходы регионов не могут снижаться вслед за уменьшениемдоходной части бюджетов, поскольку субъекты Российской Федерации несут основную нагрузку по социальным обязательствам государства. В результате этого растет долг и дефицит.

С середины 2000-х годов, после централизации доходов на федеральном уровне, доходы консо- лидированных региональных бюджетов в среднем составляют около 35% консолидированных доходов бюджета страны. При этом основная часть доходов регионов (свыше 50%) приходится на поступления от налога на доходы физических лиц и налога на прибыль, которые полностью регулируются федеральным законодательством.

В этой связи успешность сбалансированности бюджетов регионов страны во многом предопределяет прозрачность и предсказуемость реализации направлений налоговой политики.

В последнее время в налоговом законодательстве был принят ряд решений по внесению изменений в механизм и порядок налогообложения, применяемый в отношении основных налогов, доходы от которых зачисляются в региональные бюджеты. В частности, менялась ставка налога на прибыль, были введены несколько вычетов по налогу на доходы физических лиц,произошла дальнейшая централизация налогов на добычу полезных ископаемых, изменялся порядок перечисления акцизов.

В 2012 г. был введен институт консолидированной группы налогоплательщиков, который подразумевал перераспределение прибыли организаций, входящих в состав таких групп. На практике это привело к миграции налоговой базы из одного субъекта Российской Федерации в другой и, как результат, существенному и непрогнозируемому перераспределению доходов между различными регионами. По итогам 2014 г. 31 субъект недополучил доходы в сумме 127 млрд рублей, по 53 регионам доходы увеличились на 61,9 млрд рублей.

Снижение абсолютного объема исчисленного налога по предприятиям в результате их объединения в консолидированные группы налогоплательщиков произошло не только из-за того, что убыточные в отсутствии консолидированной группы налогоплательщиков организации получили возможность предоставить свои расходы в уменьшение доходов, получаемых другими участниками группы. Зачастую такое перераспределение происходило в пользу тех регионов, где понижена ставка налога на прибыль, и в связи с этим складывались общие потери налога на прибыль.

Поскольку органы власти субъектов Российской Федерации не имеют того объема регулятивных полномочий, который позволил бы существенно повлиять на динамику доходной базы региональных бюджетов, учитывая недостаточность собственных доходов регионов для финансирования закрепленных расходов, данный дисбаланс покрывается за счет трансфертов из федерального бюджета.

Однако система финансовой поддержки регионов не в полной мере обеспечивает достижение необходимого уровня выравнивания бюджетной обеспеченности и не создает достаточных стимулов для повышения эффективности бюджетных расходов.

Как отмечает Счетная палата РФ, в структуре межбюджетных трансфертов только 39,3% занимают дотации, остальное приходится на целевые субвенции, субсидии, иные межбюджетные трансферты. В случае если объем дотаций из федерального бюджета регионам на выравнивание бюджетной обеспеченности будет сокращаться, это может негативно отразиться на возможности сбалансирования региональных бюджетов, поскольку поступления из федерального бюджета в виде трансфертов, имеющих целевой характер, не позволяют субъектам Российской Федерации принимать решения по финансированию наиболее приоритетных с учетом складывающейся экономической ситуации направлений.

В качестве варианта решения данной проблемы ведомством предложено рассмотреть вопрос об отнесении к дотациям части средств, которые в настоящее время предоставляются регионам как иные межбюджетные трансферты и субсидии. Это позволило бы направить дополнительные средства на цели выравнивания и сбалансированности бюджетов субъектов Российской Федерации.

Также одной из распространенных проблем для регионов является наличие значительного количества различных субсидий с излишней детализацией направлений расходования бюджетных средств.

По данным Счетной палаты РФ, в федеральном бюджете 2015 г. насчитывалось 92 субсидии в пользу бюджетов регионов. Однако процедура получения этих средств забюрократизирована, зачастую регион даже не знал о праве на федеральное финансирование. В результате на 1 декабря 2015 г. не перечислялись бюджетные средства по 5 субсидиям, расходы по которым предусмотрены в сумме 1,4 млрд рублей. В отдельных случаях с момента принятия решения о направлении субсидии до получения средств конечным получателем проходило до полутора лет. Аналогичная ситуация сохраняется и в 2016 г.

Сокращение количества субсидий и их консолидация в «единые» отраслевые субсидии, а также утверждение распределения указанных субсидий в законе о федеральном бюджете может способствовать сокращению административных процедур, оптимизации затрат, обеспечению предсказуемости федеральной поддержки для регионов.

Одной из важных проблем межбюджетных отношений, приведших в последние годы к дефициту региональных бюджетов и увеличению долговой нагрузки для его покрытия, является наличие у регионов значительного количества полномочий, выполнение которых не обеспечено достаточным объемом финансовых ресурсов. По данным Счетной палаты РФ, за последние 11 лет количество полномочий субъектов Российской Федерации по предметам совместного ведения увеличилось с 46 до 105, делегированных полномочий федерального уровня – с 11 до 117. При этом ведомством отмечается, что не всегда закрепление полномочий и наделение новыми полномочиями сопровождалось соответствующими доходными источниками и финансовым обеспечением.

В этой связи назрела необходимость проведения анализа доходных и расходных полномочий субъектов Российской Федерации и по его результатам пересмотра концепции межбюджетных отношений в части приведения в соответствие полномочий регионов и размеров их финансового обеспечения.

Также на объем долговой нагрузки регионов оказала влияние реализация принятых в 2012 г. «майских» указов Президента РФ. Предполагалось, что выполнение положений указов будет осуществляться не только за счет дополнительно выделяемых бюджетных ассигнований, но и за счет приоритизации расходов, предусматриваемых в федеральном бюджете и бюджетах субъектов Российской Федерации. На практике на фоне снижения налоговых поступлений в региональные бюджеты неукоснительное выполнение дополнительно принятых социальных обязательств потребовало привлечения внешних источников финансирования в форме кредитов коммерческих банков и кредитов из федерального бюджета.

На сегодняшний день отсутствует объективное понимание стоимости реализации указов. По оценке Министерства финансов Российской Федерации, стоимость «майских» указов составляет около 700 млрд рублей. По информации регионов, эта цифра существенно больше: на 2015 г. – порядка 2,8 трлн рублей.

Отдельно стоит отметить, что рост регионального долга в последнее время сопровождается не- благоприятным изменением его структуры. Как показал анализ, проведенный Счетной палатой РФ, доля долговых обязательств по кредитам кредитных организаций в совокупном долге субъектов Российской Федерации и муниципальных образований на конец 2013 г. составляла 41,7% (845,7 млрд рублей), 2014 г. – 44,6% (1071,4 млрд рублей), на 1 июля 2015 г. – 40% (972,7 млрд рублей).

В связи с ростом объемов заимствований и стоимости заемных средств увеличивалась нагрузка на региональные и муниципальные бюджеты, связанная с обслуживанием долга по кредитам кредитных организаций. Всего кредитным организациям в 2013– 2014 гг. и I полугодии 2015 г. в виде процентов было выплачено около 160 млрд рублей.

На начало 2013 г. 64 субъекта Российской Федерации имели задолженность по кредитам кредитным организациям в сумме 419,6 млрд рублей. За 2 года обязательства субъектов Российской Федерации перед кредитными организациями увеличились в 2 раза и на начало 2015 г. сложились в размере 857,8 млрд рублей (задолженность имели 69 регионов). По состоянию на 1 июля 2015 г. задолженность составила 772,2 млрд рублей, количество регионов-должников уменьшилось до 68.

Наращивание задолженности публично-правовых образований перед кредитными организациями создавало риски для платежеспособности регионов и муниципальных образований. В этой связи Правительством РФ в конце 2014 г. были приняты меры по замещению коммерческих кредитов регионов бюджетными кредитами из федерального бюджета. Однако данная практика, предусматривающая увеличение объемов предоставления регионам бюджетных кредитов как источника финансирования дефицита, в том числе в целях частичного замещения коммерческих кредитов, не оказала должного влияния на стабилизацию ситуации. Зависимость от бюджетных кредитов лишает заемщика практической возможности выработать и придерживаться эф- фективной стратегии управления государственным долгом.

Перечисленные сложности, связанные с региональными долговыми обязательствами, свидетельствуют о необходимости разработки и реализации комплекса мер, направленных на повышение ответственности заемной (долговой) политики субъектов.

В декабре 2015 г. с учетом Основных направлений государственной долговой политики Российской Федерации Минфином приняты Рекомендации по проведению субъектами Российской Федерации ответственной заемной/долговой политики. Рекомендациями определены следующие цели управления государственным долгом субъекта:

– обеспечение потребностей субъекта в заемном финансировании;

– своевременное исполнение долговых обязательств при минимизации расходов на обслуживание госдолга;

– поддержание объема и структуры госдолга, исключающих неисполнение долговых обязательств;

– развитие рынка субфедеральных долговых обязательств.

Деятельность по управлению долгом должна быть ориентирована на обеспечение способности региона исполнять свои долговые обязательства в условиях любой, в том числе самой неблагоприятной, макроэкономической и бюджетной ситуации, резкого ухудшения конъюнктуры на финансовом рынке.

В заключение отметим, что в условиях ограниченности собственных ресурсов и высокой стоимости привлекаемых заимствований формирование и реализация эффективного механизма управления государственным долгом становится основой сохранения финансовой устойчивости, стабильности функционирования и стратегического развития административно-территориальных единиц России. Непродуманная долговая политика является потенциальным источником экономических и политических рисков, что взаимосвязано с вопросами экономической безопасности.

Список литературы Динамика государственного долга субъектов Российской Федерации

- Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ. Глава 14. [Электронный ресурс] // СПС "КонсультантПлюс".

- Рекомендации по проведению субъектами Российской Федерации ответственной заемной/долговой политики, утвержденные Министерством финансов Российской Федерации. [Электронный ресурс] // СПС "КонсультантПлюс".

- Основные направления налоговой политики Российской Федерации на 2016 год и плановый период 2017 и 2018 годов. [Электронный ресурс] // СПС "КонсультантПлюс".

- Отчет о результатах контрольного мероприятия «Проверка кредитования коммерческими банками субъектов Российской Федерации в 2013-2014 годах и истекшем периоде 2015 года». Утвержден решением Коллегии Счетной палаты Российской Федерации от 12 ноября 2015 г. № 50К (1061). [Электронный ресурс]. - Режим доступа: http://audit.gov.ru/activities/bulleten/ 864/25095/ (дата обращения: 3 мая 2016 г.).

- Финансы России 2010. Официальное издание Федеральной службы государственной статистики [Электронный ресурс]. - Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/ publications/catalog/doc_1138717651859 (дата обращения: 3 мая 2016 г.).

- Финансы России 2014. Официальное издание Федеральной службы государственной статистики [Электронный ресурс]. - Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/ publications/catalog/doc_1138717651859 (дата обращения: 3 мая 2016 г.).

- Официальный сайт Счетной палаты Российской Федерации: http://audit.gov.ru.

- Официальный сайт Министерства финансов Российской Федерации: http://minfin.ru.