Динамика и структура основных средств предприятия ООО "Илим Тимбер"

Автор: Голубева Е.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 11 (113), 2024 года.

Бесплатный доступ

В рамках настоящего изыскания автор проводит комплексный анализ финансового положения, структуры имущества и источников его формирования, динамики и структуры основных средств предприятия ООО «ИЛИМ ТИМБЕР», выявляя при этом проблемные аспекты.

Финансовое положение, чистые активы, уставной капитал, финансовая устойчивость

Короткий адрес: https://sciup.org/140308864

IDR: 140308864 | УДК: 33

Dynamics and structure of fixed assets of the company "Ilim Timber" LLC

Within the framework of this research, the author conducts a comprehensive analysis of the financial situation, the structure of property and the sources of its formation, the dynamics and structure of fixed assets of the LLC "ILIM TIMBER" enterprise, while identifying problematic aspects.

Текст научной статьи Динамика и структура основных средств предприятия ООО "Илим Тимбер"

Актуальность исследования обусловлена несколькими факторами: во-первых, глобальными макроэкономическими потрясениями, включая геополитическую ситуацию в стране и колебания цен на сырьевые товары (древесину, целлюлозу), что существенно влияет на финансовые показатели лесопромышленного сектора. Во-вторых, усилением конкурентной борьбы на внутреннем и внешнем рынках. Наряду с этим, в рамках данного изыскания предметом исследования является комплексный финансово-экономический анализ деятельности ООО «ИЛИМ ТИМБЕР» за период с 01.01.2022 по 31.12.2023. Цель исследования – оценка финансового состояния, рентабельности и эффективности операционной деятельности компании, выявление проблемных аспектов и определение стратегических направлений для оптимизации деятельности.

Методологическая база исследования включает применение методов горизонтального и вертикального анализа бухгалтерской отчетности (баланса, отчета о финансовых результатах, отчета о движении денежных средств), расчет ключевых финансовых коэффициентов (ликвидности, платежеспособности, рентабельности, оборачиваемости). Для выявления проблемных аспектов будут использованы методы факторного анализа, позволяющие декомпозировать отклонения ключевых показателей на влияние отдельных факторов (например, изменение объемов производства, себестоимости продукции, цен реализации).

Так, в рамках представленного исследования представляется возможным проанализировать структуру имущества и источники его формирования за период с 1 января 2022 года по 31 декабря 2023 года, охватывающий два года. Деятельность данного предприятия отнесена к сектору «Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения» (в соответствии с классом по ОКВЭД 2 – 16). Данная классификация была учтена при проведении качественной оценки показателей финансовой деятельности. Результаты проведенного анализа сведены в таблицу 1.1.

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. (гр.3-гр.2) |

± % ((гр.3-гр.2) : гр.2) |

|||

|

31.12.202 2 |

31.12.202 3 |

на начало анализируемог о периода (31.12.2022) |

на конец анализируемог о периода (31.12.2023) |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Актив |

||||||

|

1. Внеоборотные активы |

4 200 737 |

4 020 036 |

36,4 |

31,1 |

-180 701 |

-4,3 |

|

в том числе: основные средства |

4 043 165 |

3 922 010 |

35,1 |

30,3 |

-121 155 |

-3 |

|

нематериальные активы |

160 |

40 |

<0,1 |

<0,1 |

-120 |

-75 |

|

2. Оборотные, всего |

7 334 345 |

8 913 227 |

63,6 |

68,9 |

+1 578 882 |

+21,5 |

|

в том числе: запасы |

1 491 926 |

1 715 076 |

12,9 |

13,3 |

+223 150 |

+15 |

|

дебиторская задолженность |

3 682 016 |

5 947 316 |

31,9 |

46 |

+2 265 300 |

+61,5 |

|

денежные средства и краткосрочные финансовые |

2 080 826 |

1 171 912 |

18 |

9,1 |

-908 914 |

-43,7 |

|

вложения |

||||||

|

Пассив |

||||||

|

1. Собственный капитал |

7 672 261 |

7 637 015 |

66,5 |

59 |

-35 246 |

-0,5 |

|

2. Долгосрочные обязательства, всего |

2 784 893 |

4 064 153 |

24,1 |

31,4 |

+1 279 260 |

+45,9 |

|

в том числе: заемные средства |

2 604 141 |

3 909 004 |

22,6 |

30,2 |

+1 304 863 |

+50,1 |

|

3. Краткосрочные обязательства*, всего |

1 077 928 |

1 232 095 |

9,3 |

9,5 |

+154 167 |

+14,3 |

|

в том числе: заемные средства |

110 841 |

268 299 |

1 |

2,1 |

+157 458 |

+142,1 |

|

Валюта баланса |

11 535 08 2 |

12 933 26 3 |

100 |

100 |

+1 398 181 |

+12,1 |

Таблица 1.1 ˗ Структура имущества ООО «ИЛИМ ТИМБЕР» и источники его формирования 1

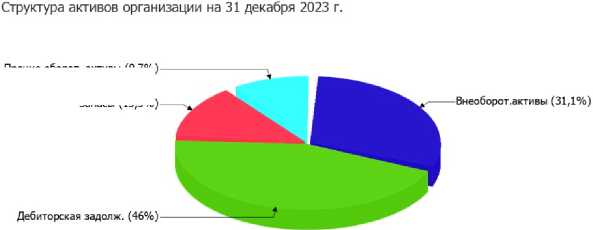

Соотношение основных групп активов ООО «ИЛИМ ТИМБЕР» демонстративно представлено на диаграмме (Рисунок 1.1).

Прочие оборот, активы (9,7%)

Запасы (13,3%)

Рисунок 1.1 –Структура активов ООО «ИЛИМ ТИМБЕР» 2

Исходя из представленных выше данных представляется возможным сделать выводы. Значительное увеличение общей суммы актива на 1 578 882 тыс. руб. (21,5%) произошло за счёт роста оборотных активов.

Внеоборотные активы, наоборот, сократились на 180 701 тыс. руб. ( 4,3%), что в основном обусловлено уменьшением основных средств (-121 155 тыс. руб. или -3%). Снижение стоимости основных средств, в данном случае, связано с амортизацией, выбытием активов или переоценкой. Уменьшение нематериальных активов на незначительную сумму (-120 тыс. руб.) не оказывает существенного влияния на общую картину. В этой связи, рост оборотных активов обусловлен, прежде всего, значительным увеличением дебиторской задолженности (+2 265 300 тыс. руб. или +61,5%). Увеличение запасов на 223 150 тыс. руб. (+15%) связано с увеличением объемов производства или подготовкой к сезонному росту спроса. На наш взгляд, существенное снижение денежных средств и краткосрочных финансовых вложений (-908 914 тыс. руб. или -43,7%)

вызывает опасения.

Собственный капитал уменьшился незначительно (-35 246 тыс. руб. или -0,5%), данный показатель напрямую связан с выплатой дивидендов или убытками за отчетный период. Как видно из представленной выше таблицы 1.1, долгосрочные обязательства выросли значительно (+1 279 260 тыс. руб. или +45,9%), в основном за счет увеличения заемных средств (+1 304 863 тыс. руб. или +50,1%). Краткосрочные обязательства увеличились на 154 167 тыс. руб. (+14,3%), при этом заметен резкий рост заемных средств в краткосрочном периоде (+157 458 тыс. руб. или +142,1%). Такой значительный рост краткосрочных заемных средств может свидетельствовать о временных финансовых трудностях компании.

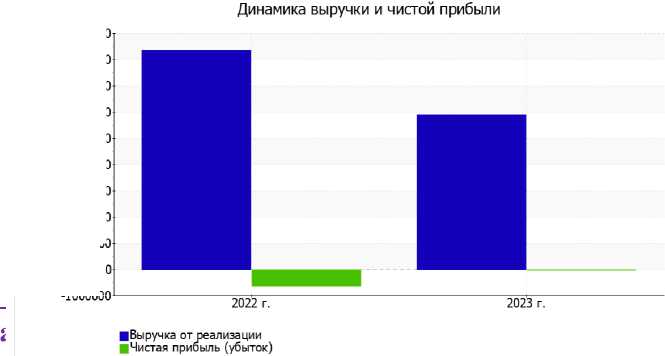

Изменение выручки

ООО

■ 5000000

-1000000

^^^^^^^^^^^^

«ИЛИМ ТИМБЕР» за 2022-2023 гг. демонстративно представлен на

Рисунке 1.2.

Рисунок 1.2 –Динами выручки и чистой прибыли ООО «ИЛИМ ТИМБЕР» за 2022-2023 гг .3

Проанализировав структуру имущества ООО «ИЛИМ ТИМБЕР» и источники его формирования, представляется возможным провести в рамках данного изыскания анализ результатов деятельности за 2022-2023 гг. Результаты исследования демонстративно представлены в таблице 1.2.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Среднегодовая величина, тыс. руб. |

||

|

2022 г. |

2023 г. |

тыс. руб. |

± % |

||

|

1. Выручка |

8 351 912 |

5 902 322 |

-2 449 590 |

-29,3 |

7 127 117 |

|

2. Расходы по обычным видам деятельности |

8 213 633 |

6 566 611 |

-1 647 022 |

-20,1 |

7 390 122 |

|

3. Прибыль (убыток) от продаж |

138 279 |

-664 289 |

-802 568 |

↓ |

-263 005 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-773 213 |

917 268 |

+1 690 481 |

↑ |

72 028 |

|

5. EBIT (прибыль до уплаты процентов и налогов) |

-634 934 |

252 979 |

+887 913 |

↑ |

-190 978 |

|

6. Проценты к уплате |

155 077 |

136 722 |

-18 355 |

-11,8 |

145 900 |

|

7. Налог на прибыль, изменение налоговых активов и прочее |

131 183 |

-151 503 |

-282 686 |

↓ |

-10 160 |

|

8. Чистая прибыль (убыток) |

-658 828 |

-35 246 |

+623 582 |

↑ |

-347 037 |

|

Совокупный финансовый результат периода |

-437 463 |

26 290 |

+463 753 |

↑ |

-205 587 |

|

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса |

x |

26 290 |

х |

х |

х |

Таблица 1.2 ˗ Обзор результатов деятельности ООО «ИЛИМ ТИМБЕР» 4

Согласно данным, представленным в Таблице 1.2, в период с 31 декабря 2022 года по 31 декабря 2023 года организация понесла убыток от продаж в размере 664 289 тыс. руб., что эквивалентно 11,3% от общего объема выручки. В предшествующем отчетном периоде компания продемонстрировала прибыль в размере 138 279 тыс. руб. В текущем отчетном периоде наблюдается снижение как выручки от продаж, так и затрат по основным видам деятельности, составившее 2 449 590 тыс. руб. и 1 647 022 тыс. руб. соответственно. При этом, изменение выручки (-29,3%) прошло с более высокой динамикой по сравнению с изменениями расходов (-20,1%).

Анализируя затраты по основным направлениям деятельности, стоит отметить, что компания, как и в предыдущем году, учитывала общие управленческие расходы как условно-постоянные, относя их к реализуемым товарам и услугам по окончании отчетного периода. Прибыль по прочим операциям за год составила 780 546 тыс. руб., что на 1 708 836 тыс. руб. превышает результат прочих доходов и расходов за аналогичный период предыдущего года. С целью имплементации положительного опыта в рамках данного исследования была произведена оценка стоимости чистых активов за анализируемый период. Оценка стоимости чистых активов организации, согласно методологии, изложенной Е.Н. Клочковой, представляет собой комплекс процедур, направленных на определение рыночной стоимости активов организации за вычетом её обязательств 5 . Результаты исследования демонстративно сведены в таблицу 1.3.

|

Показатель |

Значение показателя |

Изменение |

||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||

|

31.12.202 2 |

31.12.202 3 |

на начало анализируемог о периода (31.12.2022) |

на конец анализируемог о периода (31.12.2023) |

|||

|

1. Чистые активы |

7 672 261 |

7 637 015 |

66,5 |

59 |

-35 246 |

-0,5 |

|

2. Уставный капитал |

1 052 261 |

1 052 261 |

9,1 |

8,1 |

– |

– |

|

3. Превышение чистых активов над уставным капиталом |

6 620 000 |

6 584 754 |

57,4 |

50,9 |

-35 246 |

-0,5 |

Таблица 1.3 ˗ Оценка стоимости чистых активов 6

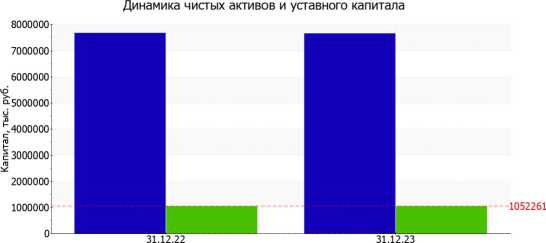

Как видно из представленной таблицы 1.3 за отчетный период наблюдается уменьшение чистых активов на 35 246 тыс. руб., что в свою очередь, составляет -0,5% от значения на начало периода. Данное снижение обусловлено несколькими факторами: уменьшение стоимости активов (вследствие амортизации основных средств или обесценения финансовых вложений), увеличение обязательств (кредиторской задолженности, резервов под возможные убытки), либо и то, и другое одновременно. В этой связи, значение чистых активов в абсолютных величинах (7 672 261 тыс. руб. на начало и 7 637 015 тыс. руб. на конец периода) указывает на сравнительно крупный масштаб деятельности предприятия. Процентное изменение (-0,5%) свидетельствует о незначительной степени негативной динамики. Относительные показатели (9,1% и 8,1% к валюте баланса на начало и конец периода соответственно) отражают его долю в общем объеме капитала. В частности незначительное изменение данного процентного соотношения обусловлено изменением величины чистых активов.

Аналогично чистым активам, показатель превышения чистых активов над уставным капиталом снизился на 35 246 тыс. руб. (-0,5%), что в свою очередь, напрямую коррелирует с уменьшением чистых активов 6 Источник: таблица составлена автором при неизменном уставном капитале. Сразу отметим, что данный показатель является важным индикатором финансовой устойчивости предприятия. Показатели 57,4% и 50,9% отражают долю превышения чистых активов над уставным капиталом в общем объеме чистых активов на начало и конец периода соответственно. Их снижение также вызвано уменьшением чистых активов. На Рисунке 1.3 наглядно представлена динамика изменений чистых активов и уставного капитала ООО «ИЛИМ ТИМБЕР».

■ Чистые активы

■Уставный капитал

Рисунок 1.3 – Динамика чистых активов ООО «ИЛИМ ТИМБЕР» 7

В рамках проведенного анализа финансовой устойчивости предприятия, ключевым индикатором оценки выбран показатель избытка (дефицита 8 ) собственных оборотных средств. Данный подход, обоснованный работами И.П. Воробьевой 9 и А.В. Колышкина 10 , позволяет оценить способность организации финансировать текущую деятельность за счет собственных источников. Результаты проведенного исследования демонстративно представлены в таблице 1.4.

Показатель собственных Значение показателя Излишек (недостаток)

-

7 Источник: диаграмма составлена автором

-

8 Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

-

9 Воробьева, И. П. Экономика и управление производством : учебное пособие для вузов / И. П. Воробьева, О. С. Селевич. — Москва : Издательство Юрайт, 2024. — 212 с.

-

10 Экономика организации : учебник и практикум для среднего профессионального образования / А. В. Колышкин [и др.] ; под редакцией А. В. Колышкина, С. А. Смирнова. — 2-е изд. — Москва : Издательство Юрайт, 2024. — 498 с.

оборотных средств (СОС)

на начало анализируемого периода (31.12.2022)

на конец анализируемого периода (31.12.2023)

на 31.12.2022

на 31.12.2023

СОС 1 (рассчитан без учета долгосрочных и краткосрочных пассивов)

3 471 524

3 616 979

+1 979 598

+1 901 903

СОС 2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital)

6 256 417

7 681 132

+4 764 491

+5 966 056

СОС 3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам)

6 367 258

7 949 431

+4 875 332

+6 234 355

Таблица 1.4 ˗ Анализ финансовой устойчивости ООО «ИЛИМ ТИМБЕР» 11

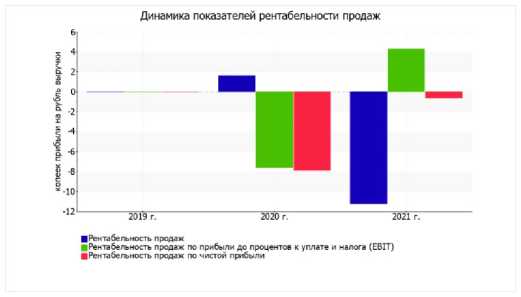

Как видно из таблицы 1.4 положительное значение (3 471 524 на 31.12.2022 и 3 616 979 на 31.12.2023) свидетельствует о наличии избытка оборотных активов над краткосрочной задолженностью. Прирост показателя за год составил 145 455 (+4,2%), что указывает на улучшение текущей ликвидности, хотя темпы роста незначительны. Положительные значения (6 256 417 на 31.12.2022 и 7 681 132 на 31.12.2023) демонстрируют наличие достаточного количества оборотных активов для покрытия всех обязательств. Заметный рост показателя за год (1 424 715, или +22,7%) свидетельствует о существенном улучшении финансовой устойчивости компании. Положительные значения (6 367 258 на 31.12.2022 и 7 949 431 на 31.12.2023) подтверждают наличие достаточных оборотных активов для покрытия всех обязательств. Рост показателя за год составил 1 582 173 (+24,8%). На дату 31.12.2023 по всем трем способам расчета фиксируется наличие собственных оборотных средств, которые полностью покрывают запасы ООО «ИЛИМ ТИМБЕР». Исходя из этого можно утверждать, что финансовое положение по данному критерию является абсолютно стабильным. Более того, два из трех показателей, относящихся к покрытию запасов собственными оборотными средствами, в ходе анализа показали положительную динамику и улучшение значений. Далее нами был осуществлен комплексный анализ финансового положения деятельности ООО «ИЛИМ ТИМБЕР». Основное внимание уделяется оценке рентабельности, которая представляет собой экономическую величину, характеризующую соотношение чистой прибыли или убытка к величине инвестированных капитальных и оборотных средств за определенный период времени. В частности, как справедливо указывает С. П. Кирильчук12 и Л. А. Чалдаева13, анализ рентабельности позволит выявить уровень прибыльности предприятия, установить тенденции его финансового поведения и определить факторы, влияющие на результаты хозяйственной деятельности. В этой связи с целью выявления проблемного аспекта мы возьмем временной интервал за период времени с 2021-2023 гг. Результаты проведенного исследования представлены в таблице 1.5

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

|||

|

2021 |

2022 |

2023 |

коп., |

± % |

|

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 5% и более. |

-11,3 |

1,7 |

-11,3 |

-13 |

↓ |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

4,3 |

-7,6 |

4,3 |

+11,9 |

↑ |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное |

-0,6 |

-7,9 |

-0,6 |

+7,3 |

↑ |

12 Экономика предприятия : учебник для среднего профессионального образования / С. П. Кирильчук [и др.] ; под общей редакцией С. П. Кирильчук. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2024. — 458 с.

13 Чалдаева, Л. А. Экономика предприятия : учебник и практикум для среднего профессионального образования / Л. А. Чалдаева. — 5-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2024. — 435 с.

|

значение для данной отрасли: не менее 3%. |

|||||

|

Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

-10,1 |

1,7 |

-10,1 |

-11,8 |

↓ |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

1,9 |

-4,1 |

1,9 |

+6 |

↑ |

Таблица 1.5 ˗ Анализ рентабельности ООО «ИЛИМ ТИМБЕР» 14

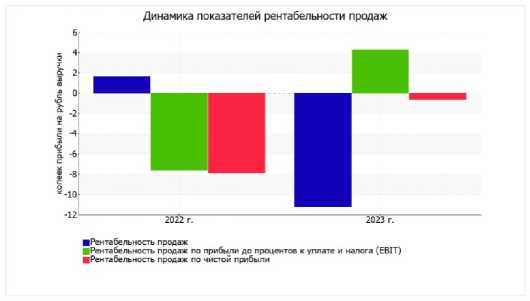

Анализ данных таблицы 1.5, отражающих показатели рентабельности ООО «ИЛИМ ТИМБЕР» за 2022 и 2023 годы, свидетельствует о неоднозначной динамике финансового состояния предприятия. Наблюдается противоречивая картина, требующая детального исследования причин наблюдаемых изменений. Обратим внимание на ключевые показатели. Рентабельность продаж, отражающая эффективность использования выручки для генерации прибыли, демонстрирует резкое снижение с 1,7% в 2022 году до -11,3% в 2023 году. Данный показатель, на наш взгляд, указывает на существенное ухудшение операционной деятельности предприятия. Значение значительно ниже нормативного уровня в 5%, что сигнализирует о критическом состоянии рентабельности основной деятельности. Проанализировав бухгалтерскую отчетность за анализируемый период, предварительно можем сказать, что данный показатель обусловлен ростом издержек производства или снижением объемов продаж при сохранении прежнего уровня затрат. Наряду с этим, показатель рентабельности продаж, напротив, демонстрирует положительную динамику, увеличившись с -7,6% до 4,3%. Данный факт указывает на улучшение операционной эффективности до вычета процентов и налогов. Безусловно, как мы видим, разница между ROS и EBIT-рентабельностью свидетельствует о значительном влиянии финансовых издержек (проценты по кредитам) на общую рентабельность. Рентабельность продаж по чистой прибыли также продемонстрировала положительную динамику, увеличившись с -7,9% до -0,6%. Хотя значение остается отрицательным, наблюдается существенное улучшение, приближающее показатель к нулевой отметке. На наш взгляд, это свидетельствует о частичной компенсации убытков за счет оптимизации операционных расходов или увеличения выручки. Тем не менее, показатель значительно ниже нормативного значения не менее 3%, что указывает на необходимость дальнейшего повышения эффективности деятельности. Показатель прибыли от продаж на рубль, вложенный в производство и реализацию продукции, демонстрирует падение с 1,7 до -10,1 копеек. Коэффициент покрытия процентов к уплате увеличился с -4,1 до 1,9, что свидетельствует о существенном улучшении способности ООО «ИЛИМ ТИМБЕР» погашать свои долговые обязательства. Значение превышает нормативный уровень 1,5, что позитивно характеризует финансовую устойчивость ООО «ИЛИМ ТИМБЕР», особенно в рамках ранее отмеченного снижения общей рентабельности. В 2021 году значительное отрицательное значение указывает на убыточность продаж. Каждый рубль выручки приносит убыток в 11,3 копеек. Это критический показатель, требующий незамедлительного выявления и устранения причин. Возможные факторы: завышенная себестоимость продукции, неэффективная ценовая политика, низкий объём продаж при высоких постоянных издержках. Положительное значение рентабельности продаж до вычета процентов и налогов (EBIT) свидетельствует о прибыльности операционной деятельности. Этот показатель указывает на эффективность управления основным производством и реализацией продукции. Разница между рентабельностью продаж и рентабельностью по EBIT (-11,3% и 4,3% соответственно) значительная и указывает на существенный вес финансовых затрат (проценты по кредитам) в общей структуре затрат. Отрицательное значение, несмотря на положительную рентабельность по

EBIT, подтверждает высокое влияние налоговых обязательств и, возможно, других внереализационных расходов.

Кроме этого, прибыль от продаж на рубль, вложенный в производство и реализацию продукции (-10,1 копейки). Данный показатель подтверждает крайне низкую эффективность использования ресурсов. Каждая вложенная копейка приносит убыток. Анализ показывает, что ООО «ИЛИМ ТИМБЕР» находится в кризисном состоянии, несмотря на положительную рентабельность по EBIT. Главная проблема — чрезвычайно низкая рентабельность продаж, обусловленная, высокой себестоимостью продукции и/или неэффективной ценовой политикой.

Динамика показателей рентабельности продаж демонстративна отражена на Рисунке 1.4, представленном ниже.

Рисунок 1.4 – Динамика показателей рентабельности продаж ООО «ИЛИМ ТИМБЕР» 15

Далее нами был проведен анализ соотношения активов по степени ликвидности и обязательств по сроку погашения. Результаты проведенного исследования представлены в Таблице 1.6

|

Активы по |

На конец |

Прирос |

Норм. |

Пассивы по |

На конец |

Прирос |

Излишек/ |

|

степени |

отчетного |

т за |

соотн |

сроку |

отчетного |

т за |

недостаток |

|

ликвидности |

периода, ты |

анализ. |

о- |

погашения |

периода, ты |

анализ. |

платеж. средс |

|

с. руб. |

период |

шение |

с. руб. |

период |

тв |

15 Источник: диаграмма составлена автором

|

, % |

, % |

тыс. руб., |

|||||

|

А1. Высоколиквидны е активы (ден. ср-ва + краткосрочные фин. вложения) |

1 171 912 |

-43,7 |

≥ |

П1. Наиболее срочные обязательств а (привлеченн ые средства) (текущ. кред. задолж.) |

582 493 |

-9,1 |

+589 419 |

|

А2. Быстрореализуем ые активы (краткосрочная деб. задолженность) |

5 947 316 |

+61,5 |

≥ |

П2. Среднесрочн ые обязательств а (краткосроч. обязательств а кроме текущ. кредит. задолж.) |

649 602 |

+48,6 |

+5 297 714 |

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

1 793 999 |

+14,2 |

≥ |

П3. Долгосрочны е обязательств а |

4 064 153 |

+45,9 |

-2 270 154 |

|

А4. Труднореализуем ые активы (внеоборотные активы) |

4 020 036 |

-4,3 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

7 637 015 |

-0,5 |

-3 616 979 |

Таблица 1.6 ˗ Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения ООО «ИЛИМ ТИМБЕР» 16

Так, группа А1 (высоколиквидные активы) демонстрирует значительное снижение (-43,7%) по сравнению с анализируемым периодом. Группа А2 (быстрореализуемые активы) показывает существенный рост (+61,5%), что позитивно влияет на краткосрочную ликвидность. Значительный объем краткосрочной дебиторской задолженности, однако, несёт в себе определённый риск, связанный с возможностью невозврата средств. Группа А3 (медленно реализуемые активы) продемонстрировала умеренный рост (+14,2%). Данный

16 Источник: таблица составлена автором показатель указывает на некоторое замедление оборачиваемости активов, что может быть следствием как объективных факторов (например, сезонность), так и неэффективного управления запасами. Группа А4 (труднореализуемые активы) характеризуется незначительным снижением (-4,3%). Считаем, что данный показатель напрямую может быть следствием реализации части внеоборотных активов. Структура пассивов также характеризуется неоднородностью. Наиболее срочные обязательства (П1) сократились (-9,1%), что снизило давление на краткосрочную ликвидность. Однако, среднесрочные (П2) и долгосрочные (П3) обязательства демонстрируют значительный рост (+48,6% и +45,9% соответственно). Данный показатель указывает на увеличение долговой нагрузки предприятия, что может представлять риск в долгосрочной перспективе, особенно учитывая тенденцию к сокращению высоколиквидных активов. Несмотря на излишек платежных средств в целом, анализ отдельных групп активов и пассивов показывает потенциальные проблемы с ликвидностью.

Так, в ходе представленного исследования финансового состояния ООО «ИЛИМ ТИМБЕР» была выявлена парадоксальная ситуация: несмотря на наличие положительного сальдо платежных средств в общей сумме, анализ структуры активов и пассивов указывает на потенциальные риски, связанные с ликвидностью. Это противоречие объясняется несоответствием между краткосрочными обязательствами компании и ликвидной частью её активов. Проще говоря, хотя у компании и есть деньги на счетах, их недостаточно для своевременного погашения краткосрочной задолженности.

В этой связи, значительное сокращение высоколиквидных активов при одновременном росте среднесрочных и долгосрочных обязательств создаёт напряжённость в обеспечении платежеспособности. В этой связи, с целью имплементации положительного опыта для улучшения ликвидной позиции рекомендуется: оптимизировать управление денежными потоками повышая эффективность сбора дебиторской задолженности и сокращая запасы; провести анализ эффективности использования внеоборотных активов; рассмотреть возможность рефинансирования долговых обязательств для снижения долговой нагрузки; разработать план по увеличению высоколиквидных активов, например, за счет привлечения краткосрочных кредитов или реализации части медленно реализуемых активов.

В целом, анализ финансовой отчетности показывает неоднозначную картину. Рост оборотных активов и долгосрочных обязательств свидетельствует о расширении деятельности, но одновременно наблюдается снижение денежных средств, увеличение дебиторской задолженности и значительный рост краткосрочных заемных средств. Комплексный подход к решению выявленных проблем, позволит улучшить ликвидность ООО «ИЛИМ ТИМБЕР» и обеспечить его финансовую устойчивость в долгосрочной перспективе.

Список литературы Динамика и структура основных средств предприятия ООО "Илим Тимбер"

- Воробьева, И. П. Экономика и управление производством: учебное пособие для вузов / И. П. Воробьева, О. С. Селевич. - Москва: Издательство Юрайт, 2024. - 212 с.

- Чалдаева, Л. А. Экономика предприятия: учебник и практикум для среднего профессионального образования / Л. А. Чалдаева. - 5-е изд., перераб. и доп. - Москва: Издательство Юрайт, 2024. - 435 с.

- Экономика организации: учебник и практикум для среднего профессионального образования / А. В. Колышкин [и др.], под редакцией А. В. Колышкина, С. А. Смирнова. - 2-е изд. - Москва: Издательство Юрайт, 2024. - 498 с.

- Экономика предприятия: учебник для вузов / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова, Е. С. Дарда, под редакцией Е. Н. Клочковой. - 3-е изд., перераб. и доп. - Москва: Издательство Юрайт, 2024. - 370 с.

- Экономика предприятия: учебник для среднего профессионального образования / С. П. Кирильчук [и др.], под общей редакцией С. П. Кирильчук. - 2-е изд., перераб. и доп. - Москва: Издательство Юрайт, 2024. - 458 с.