Динамика и тенденции функционирования иностранного фармацевтического рынка (2016-2018)

")

Автор: Комисарчук М.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 11 (66), 2019 года.

Бесплатный доступ

В статье рассматриваются основные тенденции иностранного фармацевтического рынка, особенности иностранного фармацевтического рынка, регулирование в зарубежных странах.

Фармацевтический рынок, лекарственные средства, регулирование, регулирование цен, зарубежные страны

Короткий адрес: https://sciup.org/140246069

IDR: 140246069 | УДК: 339.3

Dynamics and tendencies of functioning of the foreign pharmaceutical market (2016-2018)

The article deals with the main trends of the foreign pharmaceutical market, features of the foreign pharmaceutical market, regulation in foreign countries.

Текст научной статьи Динамика и тенденции функционирования иностранного фармацевтического рынка (2016-2018)

Фармацевтический рынок является одним из самых высокодоходных и быстрорастущих секторов мировой экономики. Особенностью мирового фармацевтического рынка(МФР) является его высокая динамичность, характеризующаяся высоким приростом объемов производства.

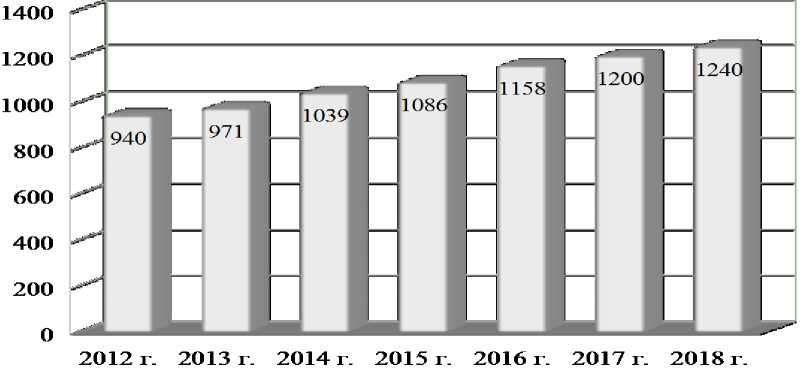

Так за период с 2012 г. по 2018 г. общемировой объем продаж ЛП на рынке вырос с 940 до 1240 млрд. долл. США (рис. 1).

Рис.1 Динамика объемов производства ЛП на мировом фармацевтическом рынке в период 2012-2018 гг., (млрд. долл. США)

При этом ежегодный прирост объемов находится в пределах прогнозируемого темпа роста в пределах 3-6%: в 2016 году он составил 106,6%, в 2017 году — 103,6% и в 2018 году — 103,3%.

Росту МФР способствует множество факторов: это общий рост заболеваемости из-за техногенных факторов и ухудшения экологической обстановки; это тенденция «старения населения» в развитых странах; это рост уровня доходов населения в развивающихся странах, что стимулирует использование более дорогостоящих лекарств.

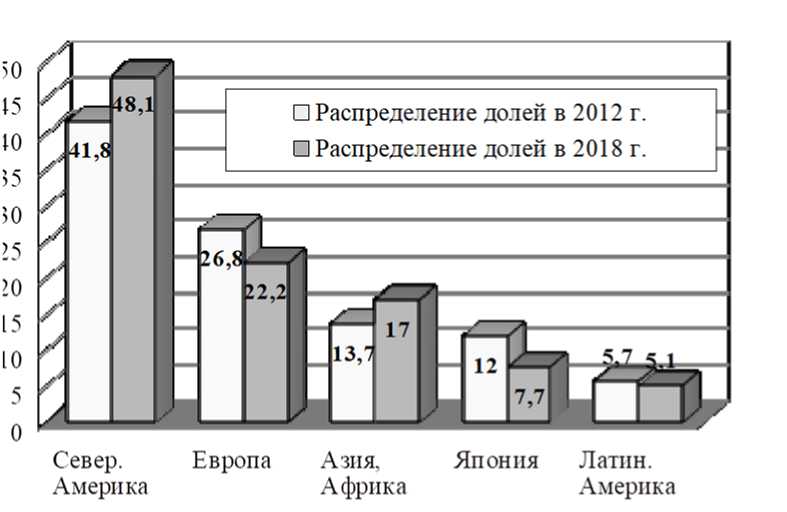

Анализ распределения МФР по регионам мира показывает, что Северная Америка, Европа и Япония в 2012 году занимали почти 81% мирового рынка (Рис.2), при этом, значительная доля продаж была сосредоточена на рынке Северной Америки и составляла 41,8%.

Рис. 2 Распределение объемов МФР по регионам в 2018 г. в сравнении с 2012 г. (%).

В 2018 году у Североамериканского рынка доля уже составляет 48,1%, что в свою очередь свидетельствует о значительной концентрации рыночной власти на FDA (Food and Drug Administration) – «Управление по контролю за качеством пищевых продуктов и лекарственных препаратов данном рынке. Основу этого региона составляет рынок США, который является бессменным лидером всего МФР. В 2018 году объемы продаж ЛП на этом рынке составили 456 млрд. долларов США , это 38% от всего объема мирового рынка. Рост рынка США в сравнении с 2017 годом составил 4%. Большие объемы продаж на рынке США в первую очередь в следствии преобладания на рынке оригинальных лекарств для лечения редких и серьезных заболеваний. Особую роль как в повышении статуса лекарств на рынке так и самого рынка играет государственный орган по контролю за ЛП – Управление по контролю за качеством пищевых продуктов и лекарственных препаратов (FDA, Food and Drug Administration). Данное Управление регулирует процесс вхождения новых ЛП на рынок США, срок которого может растянутся на несколько лет.

Доли других рынков в 2018 году значительно меньше: на рынке Европы сосредоточено 22,2% (в 2012 году было 26,8%), в Японии — 7,7% (12%), рынок Азии и Африки увеличился до 17,0% с 13,7% в 2012 году, у рынка Латинской Америки — 5,1% (было 5,7%).

Приведенная статистика показывает как монополизация рынка отражается на социально-экономическом росте стран третьего мира, формируя у них стимул к увеличения своей доли на рынке. Это видно по росту объема продаж на рынке Азии и в первую очередь на рынке Китая.

По итогам 2018 года китайский фармацевтический рынок далеко позади оставил рынки Японии и Европейского Союза и твердо держит второе место в мировом рейтинге с объем продаж в размере 165 млрд. долларов США, что составляет 13% от всего объема МФР. Главной особенностью китайского фармацевтического рынка заключается в том, что до 70% от объема рынка принадлежит отечественным компаниям, интересы которых лоббирует правительство Китая. И в своей основе рост рынка Китая — это результат деятельности его руководства, которое делает ставку на проведение реформы здравоохранения в направлениях: экспансии и децентрализации системы, введение новых и повышенных требований к регистрации ЛП, изменения системы ценообразования на лекарства.

Развитые страны — это не только крупнейшие рынки с точки зрения объемов продаж фармацевтической продукции, но и технологические лидеры, являющиеся основными поставщиками новых технологий. Крупнейшие фармацевтические компании развитых стран являются основными игроками не только на рынках своих стран, но и многих стран всего мира.

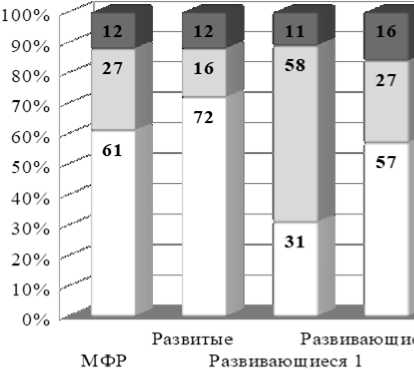

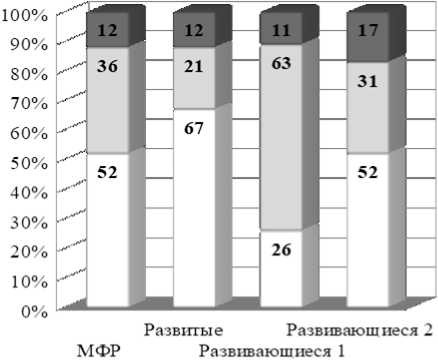

Тенденции развития МФР четко просматриваются при анализе товарной структуры рынка. Наибольшего внимания заслуживает соотношение долей основных групп ЛП — оригинальных лекарств и дженериков. На рисунке 3 представлен сравнительный анализ долей продаж оригинальных ЛП, биоаналогов и дженериков на МФР по итогам 2018 года в сравнении с 2012 годом.

2018 г.

□ бноаналоги □ дженерики □ оригинальные ЛП

2012 г.

Рис. 3 Сравнение соотношения долей оригинальных ЛП, биоаналогов и дженериков в структуре МФР в 2012 и 2018 гг., (%)

В целом в структуре МФР доля продаж оригинальных ЛП снизилась с 61% в 2012 г. до 52% в 2018 г. Это снижение стало следствием уменьшения доли оригинальных лекарств в развитых странах с 72% до 67%. Но в значительной степени причиной укрепление дженериков на мировом рынке стало увеличение доли их продаж на развивающихся рынках (Китай и Индия). Совмещение географических и товарных сегментов позволяет сделать вывод о том, что в развитых странах в процентном отношении по стоимости потребления лидируют оригинальные ЛП. Однако, их доля незначительно сокращается за счет увеличении на рынках доли дженериков. Для развивающихся рынков характерна обратная тенденция с превалированием дженериков, доля которых возрастает, и снижением объемов потребления инновационных препаратов.

В структуре мирового фармацевтического рынка по терапевтическим направлениям наибольшая доля приходится на онкологические препараты (11%), следом идут противовирусные (6%) и антиревматические препараты (5%).

Мировой рынок лекарств — это экономическая система взаимодействующих хозяйствующих субъектов — на основе механизма рыночной конкуренции. Основу этой системы составляют производители лекарств 134 стран мира, которых представляют более 6000 компаний-фармацевтических производителей. Глобализация мировой фармацевтической индустрии привела к росту и расширению фармацевтических компаний развитых стран как за счет экспорта лекарств так и путем переноса своих производств в другие страны. Появившиеся транснациональные корпорации стремятся работать по всему миру, На долю крупнейших фармацевтических фирм приходится значительная доля производственных мощностей. Они имеют объемы продаж, превышающие десятки миллиардов долларов, и высокие показатели рыночной капитализации. Двадцать крупнейших компаний-производителей фармацевтической продукции сосредоточены в основном в США, странах Западной Европы и Японии. Они образуют так называемую группу Big Pharma (Большая Фарма) с объёмом продаж более 500 млрд. долл. США. Рейтинг ТОП-20 крупнейших фармацевтических компаний мира по объему продаж в 2016-2018 гг. представлен в таблице 2.

Таблица 2

Рейтинг ТОП-20 мировых фармацевтических компаний по объему продаж в 2015 - 2018 гг.

|

Компания-производитель |

2016 г. |

2017г. |

2018г. |

||||||

|

Рейтинг |

Объем, млрд.до л. |

Доля , % |

Рейтинг |

Объем, млрд.до л. |

Доля , % |

Рей - тин г |

Объем, млрд.до л. |

Доля , % |

|

|

Roche (Швейцария) |

2 |

51,7 |

4,5 |

1 |

57,4 |

4,8 |

1 |

56,9 |

4,6 |

|

Pfizer (США) |

1 |

52,8 |

4,6 |

2 |

52,6 |

4,4 |

2 |

53,6 |

4,3 |

|

Novartis (Швейцария) |

3 |

48,5 |

4,2 |

3 |

49,1 |

4,1 |

3 |

51,9 |

4,2 |

|

Bayer (Германия) |

10 |

25,3 |

2,2 |

9 |

27,7 |

2,2 |

4 |

45,1 |

3,6 |

|

GlaxoSmith (Великобр.) |

5 |

39,6 |

3,4 |

5 |

42,1 |

3,4 |

5 |

43,1 |

3,5 |

|

Merck (США) |

4 |

39,9 |

3,4 |

7 |

40,1 |

3,3 |

6 |

42,3 |

3,4 |

|

John.&Johnson (США) |

6 |

37,4 |

3,2 |

6 |

40,4 |

3,4 |

7 |

41,2 |

3,3 |

|

Sanofi (Франция) |

7 |

36,6 |

3,2 |

4 |

42,9 |

3,6 |

8 |

39,1 |

3,2 |

|

Abbvie (США) |

9 |

25,6 |

2,2 |

8 |

28,2 |

2,4 |

9 |

32,8 |

2,6 |

|

Abbott (США) |

15 |

20,8 |

1,8 |

10 |

27,4 |

2,3 |

10 |

30,6 |

2,5 |

|

Astra-Zeneca (Велик.) |

12 |

23,0 |

2,0 |

14 |

22,5 |

1,9 |

11 |

28,1 |

2,3 |

|

EllyLilly (США) |

14 |

21,2 |

1,8 |

12 |

22,9 |

1,9 |

12 |

24,6 |

2,0 |

|

Amgen (США) |

11 |

23,0 |

2,0 |

13 |

22,8 |

2,1 |

13 |

23,7 |

1,9 |

|

BristolMyers (США) |

16 |

19,4 |

1,7 |

17 |

20,8 |

1,7 |

14 |

22,6 |

1,8 |

|

Gilead Sciences (США) |

8 |

30,4 |

2,6 |

11 |

25,7 |

2,1 |

15 |

22,1 |

1,8 |

|

Boehringer (Германия) |

17 |

17,9 |

1,5 |

16 |

21,7 |

1,8 |

16 |

19,5 |

1,6 |

|

Takeda (Япония) |

20 |

14,9 |

1,3 |

20 |

16,7 |

1,2 |

17 |

19,1 |

1,5 |

|

Teva (Израиль) |

13 |

21,9 |

1,9 |

15 |

22,4 |

1,9 |

18 |

18,9 |

1,5 |

|

Novo Nordisk (Дания) |

18 |

16,6 |

1,4 |

18 |

18,8 |

1,6 |

19 |

17 |

1,4 |

|

Merck (Германия) |

19 |

16,6 |

1,4 |

19 |

18,7 |

1,6 |

20 |

16,5 |

1,3 |

|

Всего |

583,1 |

50,3 |

620,9 |

51,7 |

648,7 |

52,3 |

|||

|

Наценка (%) |

15 |

15 |

15 |

||||||

|

Прирост ТОП-20 (%) |

106,6 |

106,5 |

104,5 |

В 2018 году объем продаж компаний ТОП-20 увеличился в сравнении с прошлым годом и достиг значения 648,7 млрд. дол. США, что составляет долю от всего МФР в размере 52,3%.

За 2016-2018 годы суммарная доля рынка компаний ТОП-20 возросла с 50,3% до 52,3%. Рентабельность участников рынка ТОП-20 в среднем составляет 15%. Наблюдаемое снижение в объемах продаж у какого-либо из участника ТОП-20 объясняется окончанием патентного права на продажу принадлежащих ему оригинальных ЛП.

За последние несколько лет состав элиты мирового фармацевтического бизнеса ТОП-20 практически не менялся. Однако внутри группы лидеров наблюдалась определенная ротация, обусловленная механизмом конкуренции как между самими крупнейшими игроками рынка так и со стороны субъектов рынка развивающихся стран.

Лидером по продажам ЛП в 2018 года стала компания «Roche» (Швейцария), с объемом продаж 56,9 млрд. долл. США, что составляет размер доли равной 4,6% от всего рынка. Эта компания находится в лидерах фармацевтических рынков всех регионов мира. Годом ранее эта же компания с такой же долей на рынке занимала вторую строчку рейтинга. За год эта компания увеличила свои продажи на 5%. Увеличение продаж компании «Roche» происходит не только из-за развития своих производственных площадок, но и за счет приобретений этим концерном новых компаний. Так в 2017-2018 годах «Roche» укрепила свои позиции в области лечения онкологии, купив американскую биотехнологическую компанию «Ignyta» (США).

Американская компания «Pfizer» также ощутила на себе основные тенденции мирового рынка лекарств - снижение продаж своих ЛП, с оконченным сроком патента. Однако, снижение продаж «устаревших» лекарств «Pfizer» удалось компенсировать путем увеличения продаж своих ключевых продуктов. Продажи этих препаратов составили 11% от общего объема компании.

В 2018 году швейцарская компания «Novartis» сохранила за собой 3-е место в рейтинге лидеров. Приобретениями «Novartis» в 2017 году стали стали американская компания «Encore Visoin» за 456 млн долларов США и британская компания «Ziarco Group» за 420 млн долларов США.

Анализ состава компаний мирового рейтинга ТОП-20 по признаку принадлежности к странам, резидентами которых они являются, то в первую очередь необходимо отметить подавляющее преимущество как в количестве так и в общем объеме продаж компаний из США. В период 2016 - 2018 гг. в числе 20 лучших таких компаний всегда было не менее 9. Всего в 2018 году ТОП-20 МФР представлен компаниями из 8 стран-участников мирового рынка. Условно эти страны представляют собой ТОП-стран МФР и их рейтинг по долям показывает результат международной конкуренции как на ТОП-рынке так и с большей вероятностью на всем мировом рынке.

Таким образом, современный мировой фармацевтический рынок развивается с учетом глобализации, мирового разделения труда, в условиях жесткой конкуренции и находится в тесной взаимосвязи с научнотехническим прогрессом.

Среди основных тенденций развития МФР можно отметить следующие:

-

а) продолжающийся рост объема продаж лекарств за счет таких факторов как: общий рост заболеваемости населения из-за ухудшения экологической обстановки и влияния техногенных факторов, появление новых, более дорогостоящих лекарств, основанных на биотехноогии, рост уровня доходов населения в развивающихся странах, приводящий к использованию более дорогостоящих и качественных препаратов;

-

б) сокращение оригинальных препаратов и рост сегмента дженериков, особенно на рынках развивающихся стран;

-

в) увеличение концентрации фармацевтических производственных мощностей на рынке Северной Америки (США), а также смещение объемов продаж с рынков Европы и Японии в Азии (в первую очередь Китая и Индии) и Латинской Америки (Бразилия);

-

г) значительное увеличение затрат на исследования, которое влечет за собой увеличение уровня цен на инновационные ЛС;

-

д) стремление компаний-лидеров рынка поделить рынок таким образом, чтобы минимизировать пересечение товарных сегментов, с целью устранения конкурентной борьбы;

Данные тенденции будут способствовать в ближайшие годы дальнейшему развитию мирового фармацевтического рынка.

Список литературы Динамика и тенденции функционирования иностранного фармацевтического рынка (2016-2018)

- Кулакова М. В. Транснациональные корпорации на мировом фармацевтическом рынке: специфика управления бизнесом // Молодой ученый. - 2016. - №29. - С. 431-435.

- Пигарёва Е.Д. Динамика и тренды фармацевтического рынка 2017 года [Электронный ресурс]

- Соколов Б.И., Лин А.А., Орлов А.С. Фармацевтический рынок: сегмент клинических исследований лекарственных препаратов / Б.И. Соколов, А.А. Лин, А.С. Орлов // "Проблемы современной экономики". - 2015. - № 7. - С. 288-293.

- Трофимова Е.О. Обзор тенденций на фармацевтическом рынке стран ЕАЭС и СНГ / Е.О. Трофимова // "Ремедиум. Журнал о российском рынке лекарств и медицинской технике". - 2017. - №3. - С. 26-31.

- Филатова Ю.М. Современное состояние мирового фармацевтического рынка / Ю.М. Филатова // "Известия Тульского государственного университета. Экономические и юридические науки". - 2016. - №3. - С. 167-174.