Динамика налоговых льгот в России

Автор: Баташев Р.В., Ахмадов Ш.С., Юсупов И.А., Сахабова Х.Ш.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-1 (56), 2019 года.

Бесплатный доступ

В настоящее время остается актуальной задача по эффективному использованию финансовых ресурсов государственного бюджет, в том числе за счет анализа эффективности и объема предоставленных налоговых льгот и преференций. Целью данной статьи является анализ динамики предоставляемых налоговых льгот (налоговых расходов) по налогам, имеющим набольшее фискальное значение для бюджета и обладающим регулирующим потенциалом. Авторами обоснована необходимость применения концепции налоговых расходов, включающая описание и стоимостную оценку налоговых льгот, предоставляемых как федеральном, так региональном уровнях.

Налоговая льгота, эффективность, объем, динамика, концепция, налоговые расходы

Короткий адрес: https://sciup.org/170181177

IDR: 170181177 | DOI: 10.24411/2411-0450-2019-11209

Dynamics of tax benefits in Russia

At present, the task of efficient use of financial resources of the state budget, including through analysis of the effectiveness and volume of tax benefits and preferences provided, remains relevant. The purpose of this article is to analyze the dynamics of the provided tax benefits (tax expenses) for taxes that have the greatest fiscal significance for the budget and have regulatory potential. The authors substantiated the need to apply the concept of tax expenses, including a description and cost assessment of tax benefits provided at both the federal and regional levels

Текст научной статьи Динамика налоговых льгот в России

Развитие методологии оценки эффективности налоговых льгот в России идет по пути отнесения налоговых льгот и преференций к расходам государственного бюджета. Правомерно отмечено в основных направлениях налоговой политики РФ на 2019-2020 гг., что государственная поддержка организаций и физических лиц в рамках приоритетов социальноэкономического развития в виде налоговых льгот и преференций по налогам и сборам должны рассматриваться в качестве прямых расходов бюджета, что предполагает их отнесение к налоговым расходам [1].

Несмотря на то, что применение концепции налоговых расходов во многих зарубежных странах имеет неоднозначные результаты, выделяют несколько положительных моментов ее внедрения [2]:

-

- активное вовлечение частного сектора в экономические и социальные программы, реализуемые государством;

-

- отсутствие необходимости каждый год утверждать на законодательном уровне, что минимизирует риски принятия субъективных решений, обуславливает гибкость налоговых расходов, доступность реципиентам на протяжении всего срока предоставления;

-

- отсутствие в необходимости тщательного государственного контроля;

-

- гарантия адресности налоговых расходов, что дает возможность воспользоваться ими тем, кому они предоставлены законом.

Бюджетно-налоговая практика России в современных экономических условиях предполагает продолжение работы по систематизации и анализу предоставляемых налоговых льгот (налоговых расходов). Под налоговыми расходами при этом понимаются выпадающие доходы государственного бюджета, обусловленные необходимостью предоставления налоговых льгот и иных налоговых преференций, предусмотренные в качестве мер государственной поддержки согласно целям государственных программ и социальноэкономической политики.

Задача Минфина России в рамках совершенствования бюджетно-налоговых отношений заключается во внедрении системного подхода к оценке налоговых расходов бюджета. Обоснованием необходимости внедрения «концепции» на основе постоянного мониторинга объемов налоговых льгот и оценки их эффективности является оптимизация налоговых льгот и преференций при сохранении установлен- ных целевых показателей программ государственного уровня.

Можно заключить, что основными целями формирования и представления информации об объемах налоговых льгот являются:

– повышение прозрачности бюджетной и налоговой политики;

– формирование полномасштабного представления об использовании бюджетных ресурсов в разрезе тех или иных целей социально-экономической политики;

– повышение эффективности государственной политики на основе информированного выбора оптимального способа достижения тех или иных целей социально-экономической политики;

– улучшение качественных характеристик налоговой системы – нейтральность, справедливость, эффективность – и повышение эффективности налоговых реформ;

– повышение качества прогнозирования доходов бюджетов бюджетной системы Российской Федерации.

Зарубежная практика бюджетноналоговых отношений накопила определенный опыт в вопросах количественной оценке налоговых льгот. Традиционно выделяют три общераспространенных методов:

– упущенных доходов – оценивается сумма потерь доходов государственного бюджета от предоставления налоговых льгот;

– восстановленных доходов – оценивается сумма вероятного увеличения доходов бюджета в случае отмены льгот;

– эквивалентных расходов – оценивается сумма прямых расходов государствен- ного бюджета при допущении, что налоговая льгота заменяется бюджетным трансфертом.

На наш взгляд, наиболее приемлемым методом с точки зрения надежности и объективности является метод оценки объемов налоговых льгот как упущенных доходов. Именно данный метод н сегодняшний день является наиболее распространенным в мировой практике оценки стоимости объемов налоговых расходов.

Для проведения стоимостной оценки налоговых льгот и анализа их динамики нами использовались данные, которые отражены в официальной статистической отчетности налоговых органов по отдельным налогам: 1-НДС, 5-П, 5-НДПИ, 5-НИО, 5-ТН; 5-НДФЛ, 5-МН.

Рассмотрим объемы налоговых предоставленных и планируемых к предоставлению на период 2015-2020 гг. налоговых льгот в разрезе налогов.

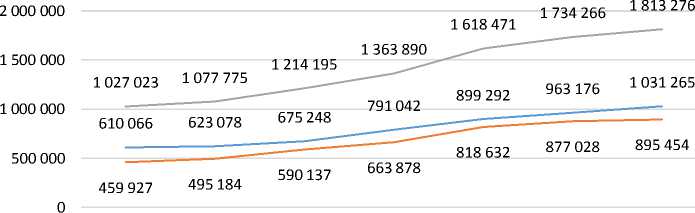

Значительные объемы налоговых льгот эконмической и социальной направленности приходятся на налог на добавленную стоимость. Как видно в рисунке, основными льготами НДС, формирующими основной объем налоговых расходов является освобождение от налогообложения и пониженная налоговая ставка. Заметим, при этом, пониженная налоговая ставка в отличие от освобождения от налогообложения дает право налогоплательщику восстанавливать суммы входного НДС по приобретаемым товарам [3]. То есть, режим налогообложения по нулевой ставке предоставляет больший объем льгот по сравнению с режимом освобождения от уплаты налога.

2015 2016 2017 2018 2019 2020 2021

Освобождение Пониж. ставки Всего

Рисунок. Динамика предоставленных и планируемых к предоставлению налоговых льгот по НДС за период 2015-2021 гг. (млн. руб.) [1]

Объемы налоговых льгот по налогу на добавленную стоимость имеют тенденцию существенного роста с начала рассматриваемого периода. Приоритетными с точки зрения основных целей социальноэкономического развития являются налоговые льготы, направленные на стимулирование развития научноисследовательских и опытноконструкторских работы, ввоз технологического оборудования, аналоги которого не производятся в Российской Федерации, а также льготы в отношении социально значимых товаров (медицинские товары, услуги санаторно-курортных, оздоровительных организаций и организаций отдыха, перевозка пассажиров и др.).

Поступления по налогу на добавленную стоимость при этом в 2018 году составили 3 574,6 млрд рублей, или на 16,4% больше, чем в 2017 году. ПО налогу на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, рост в 2018 году составил 12,1%, всего поступило 186,6 млрд. рублей.

Удельный вес налоговых расходов в части предоставления налоговых льгот по НДС в 2018 году составил по данным ФНС России составил 38% от объема налоговых поступлений поданному налогу.

Приоритетными направлениями предоставления налоговых льгот по налогу на прибыль организаций являются следующие государственные программы:

– экономическое развитие и инновационная экономика.

– развитие промышленности и повышение ее конкурентоспособности;

– социальная поддержка граждан;

– сельское хозяйство и рыболовство;

– развитие здравоохранения;

– экономическое развитие и инновационная экономика;

– воспроизводство и использование природных ресурсов;

– содействие занятости населения;

– обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации.

Всего в 2018 году налога на прибыль организаций поступило в размере 4 100,0 млрд рублей. По данным ФНС России по итогам 2018 года произошел рост на 24,6%. Из общей суммы поступления в федеральный бюджет составили 995,5 млрд рублей (24%), или на 30,6% больше, чем в 2017 году, в консолидированные бюджеты субъектов Российской Федерации – 3 104,5 млрд рублей (76%), или на 22,8% больше, чем в 2017 году.

Объем налоговых расходов государственного бюджета в связи с предоставлением налоговых льгота различной направленности составил в 2018 году 402,8 млн. руб. С 2015 года объем налоговых льгот увеличился на 16,3% в 2018 году. Объем планируемых налоговых льгот до 2021 года включительно составил 451,5 млн. руб.

Таблица 1. Объем предоставленных и планируемых к предоставлению налоговых льгот по налогу на прибыль организаций, млн. руб. [4]

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Всего |

336 864 |

359 634 |

380 578 |

402 768 |

420 757 |

421 224 |

451 540 |

|

Пониженные ставки налога |

68 728 |

76 873 |

73 275 |

83 968 |

89 468 |

78 296 |

84 052 |

|

Изъятия, освобождения и вычеты в том числе: |

268 136 |

282 761 |

307 303 |

318 800 |

331 289 |

342 928 |

367 488 |

|

ускоренная амортизация |

241 386 |

254 157 |

279 231 |

289 348 |

320 628 |

311 150 |

333 550 |

|

ускоренное списание в расходы затрат на НИОКР |

8 749 |

9 514 |

11 969 |

12 555 |

13 045 |

13 501 |

14 473 |

Одним из приоритетных направлений налоговых расходов бюджета является льготирование налогообложения прибыли организаций в виде установления возможности применять ускоренную амортизацию. Так, налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы в связи с начислением ускоренной амортизации в соответствии со статьями 258 и 259 НК РФ.

Налог на добычу полезных ископаемых является единственным налогом, по которому наблюдается ярко выраженная тенденция снижения налоговых льгот. Связано это, в первую очередь, с необходимостью повышения фискальной роли данного налога в структуре доходов государственного в период ослабления российской экономики. По данным ФНС России по состоянию за первое полугодие 2019 года поступления по НДПИ составили 3 178,5 млрд. руб. При этом за 2018 год налога на добычу полезных ископаемых в консолидированный бюджет Российской Федерации в 2018 году поступило 6 127,4 млрд рублей, или на 48,3% больше, чем в 2017 году.

Среди льгот, предоставляемых по налогу на добавленную стоимость: понижение налоговой ставки и вычет. Объем предоставленных и планируемых к предоставлению налоговых льгот по НДП отражен в таблице 3. Налоговая ставка по НДПИ корректируется на величину показателя, характеризующего особенности добычи нефти, в том числе степень выработанности запасов конкретной залежи углеводородного сырья.

Таблица 2. Объем предоставленных и планируемых к предоставлению налоговых льгот по НДПИ, млн. руб. [4]

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Налог на добычу полезных ископаемых |

363 972 |

421 544 |

562 720 |

949 376 |

950 239 |

911 330 |

849 626 |

|

Пониженные ставки налога |

346 303 |

403 729 |

558 874 |

913 293 |

913 134 |

874 385 |

812 657 |

|

Вычеты |

17 669 |

17 815 |

3 846 |

36 083 |

37 105 |

36 945 |

36 969 |

Как видно в таблице 2, понижение налоговой ставки является основной налоговой льготой по объемам налоговых расходов. Уменьшение налоговых расходов по НДПИ по всем видам льгот предусмотрено с 2018 года.

Объемы налоговых расходов по имущественным налогам на период 2015-2021 имеют разнонаправленный характер (табл. 3).

Таблица 3. Динамика налоговых расходов по имущественным налогам на период 20152021 гг. [4]

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Итого налоговые расходы по имущественным налогам, устанавливаемые федеральным законодательством |

274 632 |

321 532 |

359 095 |

240 633 |

96 952 |

99 552 |

89 619 |

|

Налог на имущество организаций: |

257 236 |

297 247 |

332 572 |

211 837 |

65 699 |

65 483 |

52 688 |

|

пониженные ставки |

116 613 |

93 026 |

77 965 |

48 066 |

21 290 |

17 454 |

747 |

|

освобождение от налогообложения |

140 623 |

204 221 |

254 607 |

163 771 |

44 409 |

48 029 |

51 941 |

|

Налог на имущество физических лиц |

17 396 |

24 285 |

26 523 |

28 796 |

31 253 |

34 069 |

36 931 |

|

Земельный налог |

1 062 |

1 144 |

1 223 |

2 997 |

3 112 |

3 238 |

3 421 |

|

Транспортный налог |

9 |

3 717 |

4 088 |

4 088 |

12 |

14 |

14 |

Существенное снижение налоговых льгот предусмотрено по налогу на имущество организаций, что связано с поэтапной отменой налоговых льгот, установленных на федеральном уровне в целях повышения фискальной значимости налога для региональных бюджетов. Увеличение налоговых расходов предусмотрено по налогу на имущество физических лиц и земельному налогу в рамках реализации государственной программы «Социальная поддержка граждан».

Таким образом, анализ предоставления налоговых льгот и формирования структуры налоговых расходов в рамках бюджетно-налоговая политики России в совре- менных экономических условиях позволяет сделать следующие выводы:

-

1. Предоставлению налоговых льгот должно предшествовать стратегически об-

- думанное и детально обоснованное подтверждение их социальной, экономической и финансовой эффективности;

-

2. Необходимость трансформации механизма предоставления налоговых льгот обусловлена тем, что налоговые льготы являются источником риска уклонения от уплаты налогов и ключевым критерием, предопределяющим незаконное налоговое планирование хозяйствующего субъекта;

-

3. Внедрение в бюджетный процесс

системы учета, анализа и контроля налоговых расходов обусловлено их значимостью для достижения целей социальноэкономической политики, необходимостью оценить полный объем бюджетных ресурсов, направленных на достижение указанных целей.

Список литературы Динамика налоговых льгот в России

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов.

- Налоговые льготы. Теория и практика применения: монография для магистрантов, обучающихся по программам направления "Финансы и кредит" / И.А. Майбуров, Ю.Б. Иванов, С.В. Антоненко [и др.]; под ред. И.А. Майбурова, Ю.Б. Иванова. - М.: ЮНИТИ-ДАНА, 2017. - С. 112.

- Баташев Р.В. Налоговые льготы в структуре приоритетов налоговой политики региона // Экономика и предпринимательство. - 2016. - № 11-4 (76). - С. 962-966.

- Данные по формам статистической налоговой отчётности ФНС России [Электронный ресурс]. - Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (Дата обращения: 05.01.2019).