Динамика основных показателей деятельности кредитных организаций России

Автор: Валышев С.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-1 (28), 2018 года.

Бесплатный доступ

Статья посвящена анализу основных показателей деятельности кредитных организаций за 2008-2017 гг. Представлена группировка вкладов физических лиц привлеченных кредитными организациями, структура объема средств на счетах организаций по срокам привлечения, динамика объема средств, привлеченных кредитными организациями путем выпуска векселей и динамика структуры вложений кредитных организаций в ценные бумаги.

Банковский сектор, вклады, кредитные организации, средства, динамика, структура

Короткий адрес: https://sciup.org/140280826

IDR: 140280826

The dynamics of the main indicators of credit organizations in Russia

The Article is devoted to the analysis of the main indicators of credit institutions for 2008-2017.the article Presents the grouping of deposits of individuals attracted by credit institutions, the structure of the amount of funds in the accounts of organizations by the terms of attraction, the dynamics of the amount of funds raised by credit institutions through the issuance of bills and the dynamics of the structure of investments of credit institutions in securities.

Текст научной статьи Динамика основных показателей деятельности кредитных организаций России

Показатели деятельности кредитных организаций характеризуют эффективность их деятельности. Эффективная деятельность кредитной организации – это способность осуществлять деятельность с минимальными потерями и с максимальной прибылью. Прибыльная деятельность банка считается одним из наиболее главных факторов успешного формирования его рейтинга и репутации на финансовоэкономическом рынке.

К показателям деятельности кредитных организаций можно отнести объем привлеченных и размещенных средств кредитными организациями [1].

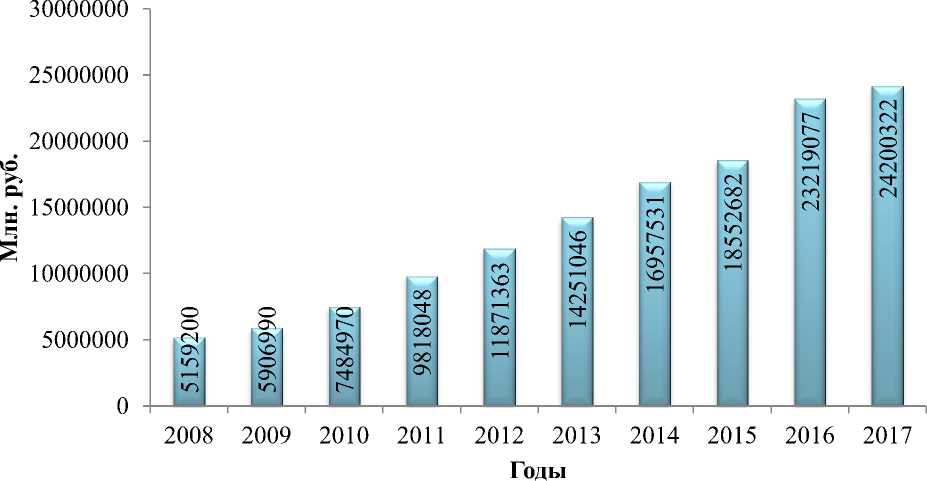

Рассмотрим динамику объема привлеченных кредитными организациями вкладов физических лиц (рисунок 1) и их группировку по срокам привлечения за 2008-2017 гг. (таблица 1).

Рисунок 1 - Динамика объема вкладов физических лиц привлеченных кредитными организациями

По данным рисунка 1 можно сделать вывод о том, что в течение анализируемого периода объем вкладов физических лиц постепенно увеличивается, к 2017 г. по сравнению с 2008 г. сумма вкладов физических лиц увеличилась почти в 5 раз.

Таблица 1 – Группировка вкладов физических лиц привлеченных кредитными организациями по состоянию на начало года, млн. руб.

|

Годы |

до востребования |

на срок до 30 дней |

на срок от 31 до 90 дней |

на срок от 91 до 180 дней |

на срок от 181 дня до 1 года |

на срок от 1 года до 3 лет |

на срок свыше 3 лет |

|

2008 |

956033 |

6906 |

72379 |

186575 |

718019 |

2842086 |

377202 |

|

2009 |

1001731 |

3966 |

82551 |

223846 |

746240 |

3428465 |

420191 |

|

2010 |

1225859 |

6193 |

90680 |

287388 |

1103512 |

4270934 |

500404 |

|

2011 |

1725546 |

7411 |

115367 |

297309 |

1317670 |

5526176 |

828569 |

|

2012 |

2268017 |

13292 |

144426 |

428459 |

1803795 |

6013743 |

1199631 |

|

2013 |

2694415 |

29396 |

236478 |

505988 |

2395779 |

7151586 |

1237404 |

|

2014 |

3169183 |

41588 |

304411 |

516101 |

2443808 |

8954231 |

1528209 |

|

2015 |

3178777 |

35818 |

622759 |

1056192 |

3445064 |

8838230 |

1375842 |

|

2016 |

3798412 |

45240 |

304430 |

1031790 |

7942193 |

9054358 |

1042654 |

|

2017 |

4358140 |

66222 |

446819 |

1863136 |

6201487 |

10135400 |

1129118 |

По данным таблицы 1 можно сделать вывод о том, что в течение анализируемого периода наибольшую популярность у физических лиц имеют вклады на срок от 1 года до 3 лет, а наименьшую – вклады на срок до 30 дней. Это объясняется тем, что чем больше срок вклада, тем выше процент по нему а, следовательно, выше доход вкладчиков.

По данным рисунка 2 можно сделать вывод о том, что с 2008 года по 2016 год происходило увеличение объема средств привлеченных от организаций. К 2017 г. объем средств на счетах организаций по сравнению с 2016 г. снизился на 13,8 %.

й

S

5466580 6035603

0 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Годы

Рисунок 2 - Динамика объема средств организаций привлеченных банками

Следует отметить, что за 2014 год произошло резкое увеличение объема средств на счетах организаций, это произошло из-за резкого взлета курса доллара США (по состоянию на 1 января 2014 г. курс доллара США составлял – 32,6587 руб., а по состоянию на 1 января 2015 года – 56,2376 руб.).

Таблица 2 – Структура объема средств на счетах организаций по срокам привлечения по состоянию на начало года, млн. руб.

|

Годы |

до востребования |

на срок до 30 дней |

на срок от 31 до 90 дней |

на срок от 91 до 180 дней |

на срок от 181 дня до 1 года |

на срок от 1 года до 3 лет |

на срок свыше 3 лет |

|

2008 |

59678 |

401911 |

362590 |

436924 |

543825 |

1003482 |

711599 |

|

2009 |

61588 |

590369 |

566491 |

463220 |

723526 |

1355077 |

1185163 |

|

2010 |

54778 |

684715 |

828882 |

535510 |

837620 |

1264412 |

1260663 |

|

2011 |

103065 |

852691 |

714585 |

491321 |

859165 |

1592057 |

1422719 |

|

2012 |

82239 |

1305256 |

1118043 |

1164065 |

901441 |

1899892 |

1896463 |

|

2013 |

99509 |

1453927 |

1283905 |

956555 |

1080727 |

2169844 |

2575036 |

|

2014 |

83777 |

1728787 |

1046662 |

946998 |

1298672 |

2559389 |

3174034 |

|

2015 |

87639 |

3317701 |

1868930 |

987210 |

1708891 |

2985693 |

6051826 |

|

2016 |

109006 |

3182465 |

1817985 |

1456412 |

2577674 |

2199216 |

7675460 |

|

2017 |

101741 |

3305156 |

1954269 |

1254008 |

1441876 |

1762854 |

6565266 |

По данным таблицы 2 можно сделать вывод о том, что с 2008 г. по 2012 г. наибольшую долю в структуре вложений организаций занимают вклады на срок от 1 года до 3 лет, а с 2013 по 2017 г. – вклады на срок свыше 3 лет. Наименьшую долю в течение анализируемого периода занимают вклады до востребования, это объясняется тем, что организациям не выгодно хранить деньги на вкладах до востребования, т.к. по таким вкладам самый маленький процент доходности.

Рассмотрим динамику объема привлеченных средств кредитными организациями путем выпуска ценных бумаг за 2008-2017 гг. (таблица 3) Таблица 3 – Динамика объема выпускаемых кредитными организациями ценных бумаг по состоянию на начало года, млн. руб.

|

Годы |

Депозитные сертификаты |

Сберегательные сертификаты |

Облигации |

|

2008 |

30 049 |

22 411 |

290 156 |

|

2009 |

12 651 |

18040 |

375 255 |

|

2010 |

20 062 |

15487 |

412 662 |

|

2011 |

15384 |

13 981 |

537880 |

|

2012 |

13396 |

11 518 |

666 720 |

|

2013 |

4072 |

228 376 |

1 037 410 |

|

2014 |

5338 |

349 711 |

1 213 098 |

|

2015 |

5813 |

460543 |

1 357 528 |

|

2016 |

2825 |

571411 |

1266477 |

|

2017 |

573 |

485 482 |

1 092 892 |

По данным таблицы 3 можно сделать вывод о том, что в течение анализируемого периода наибольшую популярность для вкладчиков среди выпускаемых кредитными организациями ценных бумаг занимают облигации, а наименьшую – депозитные сертификаты.

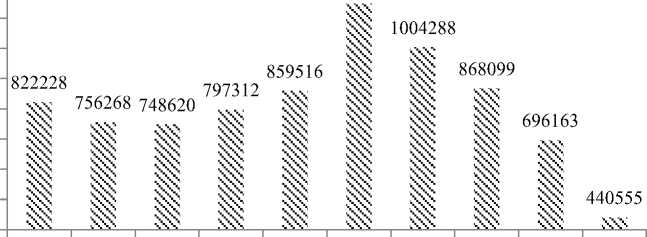

Рассмотрим динамику объема средств юридических и физических лиц привлеченных путем выпуска кредитными организациями векселей за 2008-2017 гг. (рисунок 3).

5 700000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Годы

Рисунок 3 –Динамика объема средств, привлеченных кредитными организациями путем выпуска векселей по состоянию на начало года

По данным рисунка 3 можно сделать вывод о том, что начиная с 2013 г. объем средств, привлекаемых путем выпуска векселей значительно сократился. По состоянию на 1 января 2013 г. сумма векселей составляла – 1149310 млн. руб., а по состоянию на 1 января 2017 г. – 440555 млн. руб.

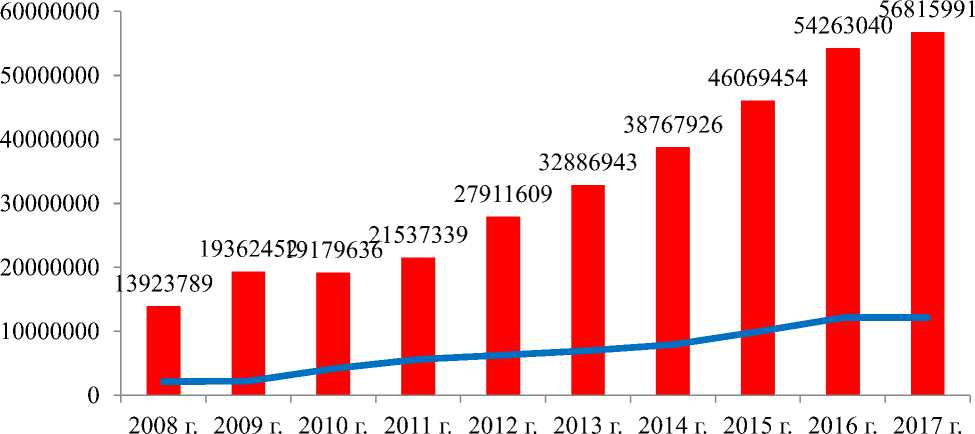

Рассмотрим динамику объема предоставленных кредитов, депозитов и прочих размещенных средств кредитных организаций и динамику вложений кредитных организаций в ценные бумаги за 2008-2017 гг. (рисунок 4).

Млн. руб.

^™ Кредиты, депозиты и пр.

Ценные бумаги

Рисунок 4 – Динамика объема предоставленных кредитов, депозитов и прочих размещенных средств и вложений в ценные бумаги по состоянию на начало года

По данным рисунка 4 можно сделать вывод о том, что в течение анализируемого периода объем предоставленных кредитов, депозитов и прочих размещенных средств постепенно увеличивается. К 2017 г. объем размещенных средств посредством кредитов и депозитов по сравнению с 2008 г. увеличился более чем в 4 раза (по состоянию на 1 января 2017 г. их сумма составляла – 56815991 млн. руб., а по состоянию на 1 января 2008 г. – 13923789 млн. руб.).

Значительную часть в структуре размещенных средств кредитных организаций занимают вложения в ценные бумаги, которые в свою очередь подразделяются на: вложения в долговые обязательства; вложения в долевые ценные бумаги; участие в дочерних и зависимых акционерных обществах; прочее участие.

Рассмотрим динамику структуры вложений кредитных организаций в ценные бумаги за период 2008-2017 гг. (таблица 4)

Таблица 4 – Динамика структуры вложений кредитных организаций в ценные бумаги по состоянию на начало года, млн. руб.

|

Годы |

Вложения в долговые обязательства |

Вложения в долевые ценные бумаги |

Участие в дочерних и зависимых акционерных обществах |

Прочее участие |

|

2008 |

1674749 |

286468 |

144497 |

25744 |

|

2009 |

1760321 |

193415 |

211963 |

45134 |

|

2010 |

3379085 |

411790 |

284537 |

72590 |

|

2011 |

4419892 |

710923 |

368175 |

132096 |

|

2012 |

4676171 |

914400 |

387311 |

291875 |

|

2013 |

5265091 |

791634 |

579367 |

333425 |

|

2014 |

6162887 |

790391 |

594897 |

353860 |

|

2015 |

7651441 |

488713 |

1365934 |

427589 |

|

2016 |

9616006 |

295228 |

1662205 |

567987 |

|

2017 |

9365634 |

357447 |

1548957 |

877509 |

По данным таблицы 4 можно сделать вывод о том, что в течение анализируемого периода наибольшую долю в структуре вложений кредитных организаций занимают вложения в долговые обязательства, наименьшую – вложения в долевые ценные бумаги. По состоянию на 1 января 2017 г. вложения в долговые обязательства составляют – 77 % от общего объема вложений; участие в дочерних и зависимых акционерных обществах составляют – 12,7 %; вложения в долевые ценные бумаги – 3 %; прочее участие – 7,3 %.

Следует отметить, что, в общем, объем вложений кредитных организаций в ценные бумаги в течение анализируемого периода увеличился.

В целом по произведенному анализу можно сделать вывод о том, что деятельность кредитных организаций Российской Федерации в течение анализируемого периода можно охарактеризовать как стабильную и устойчивую, в системе нет резких изменений. В основном все показатели деятельности кредитных организаций в течение времени увеличиваются в объеме, что говорит об успешной работе банков и развития экономики страны в целом.

Успешная деятельность кредитных организаций во многом зависит от института управления, в Российской Федерации на успешное развитие банковской системы влияет контроль над ее деятельностью со стороны государства.

Список литературы Динамика основных показателей деятельности кредитных организаций России

- Золотова Л.В., Лаптева Е.В., Портнова Л.В. Экономико-статистический анализ основных макроэкономических показателей развития банковского сектора России и оценка степени их влияния на уровень экономической активности населения// Конкурентоспособность в глобальном мире: экономика, наука, технологии.- 2017. - № 6-4 (52). - С. 78-83.

- 2. Лаптева Е.В. Динамика основных показателей развития банковского сектора России // Сборник тезисов международной, всероссийских и региональных конференций «Молодежный научный форум». ФГБОУ ВПО «Оренбургский государственный институт менеджмента». Партнеры Форума: Казахско-Китайская академия, Торгово-промышленная палата Оренбургской области, Оренбургское региональное агентства по поддержке малого и среднего бизнеса, Оренбургский благотворительный фонда «Евразия», Регионального представительство «Евро инфо корреспондентский центр - Оренбургская область», Молодежный парламент Оренбургской области. -2014. - С. 112-114.

- Лаптева Е.В. Динамический анализ и прогнозирование основных экономических показателей развития банковского сектора Российской Федерации // Материалы международной научно-практической конференции «Статистические методы в гуманитарных и экономических науках».- 2016. - С. 177-179.

- Коробейникова Е.В., Лаптева Е.В. Прогнозирование основных индикаторов уровня развития банковского сектора Российской Федерации // Наука Красноярья, 2016. -№2(25). - С.190-201.

- Лаптева Е.В. Статистическое исследование уровня сберегательной активности населения Российской Федерации // Вестник Оренбургского государственного университета, 2015. -№ 13(188). - С.53-59.