Динамика пассивов банков Республики Беларусь

Автор: Калацей Д.С., Ермолич О.В., Новик Т.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5 (48), 2018 года.

Бесплатный доступ

Статья посвящена динамике пассивов банков Республики Беларусь, а также роли пассивных операций банков. Рассмотрены сущность и значение ресурсов и пассивных операций банка. Проанализирована динамика пассивов банков за 2015-2017гг. Представлена структура пассивов банков Республики Беларусь.

Пассивные операции, динамика пассивов, ресурсы, структура банковских ресурсов, операции банка

Короткий адрес: https://sciup.org/140238994

IDR: 140238994

Dynamics of liabilities of banks of the Republic of Belarus

The article is devoted to the dynamics of liabilities of the banks of the Republic of Belarus, as well as the role of passive banking operations. The essence and significance of the bank's resources and passive operations are considered. The dynamics of banks' liabilities for 2015-2017 is analyzed. The structure of liabilities of banks of the Republic of Belarus is presented.

Текст научной статьи Динамика пассивов банков Республики Беларусь

Ранее в Республике Беларусь пассивным операциям не придавалось существенного значения, они как бы являлись незначительными по отношению к активным и не воспринимались банками как объект, который требует эффективного управления. В нынешних условиях экономическое мировоззрение изменилось и постепенно происходит переосмысление роли пассивных операций.

Пассивные операции, с помощью которых формируется ресурсная база банков, играют основную и ведущую роль по отношению к активным операциям. Коммерческие банки могут выполнять активные кредитные и другие операции в рамках имеющихся собственных и привлеченных источников денежных средств. Таким образом, пассивные операции непосредственно предшествуют активным, а также определяют объем и размер доходных операций. Вследствие этого, вопросы повышения ресурсного потенциала, а также обеспечения его стабильности с помощью эффективного управления пассивами, приобретают особую остроту и являются действительно важными и актуальными.

Прежде всего, роль пассивных операций банков заключается в том, что посредством их проведения формируется ресурсная база банков. Они направлены на привлечение денежных средств банками. В процессе осуществления активных операций, в первую очередь кредитных, банки создают новые ресурсы, источником которых является банковская прибыль.

Ресурсы коммерческих банков являются совокупностью всех средств, которые имеются в распоряжении банков и используются для проведения кредитных и других активных операций банков.

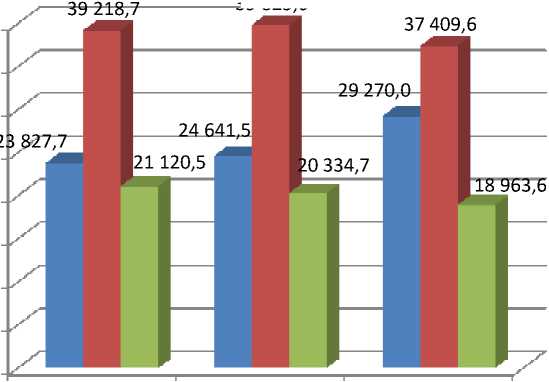

Рассмотрим динамику пассивов банков Республики Беларусь за

2015 - 2017 гг.

39 825,6

40 000,0

35 000,0

30 000,0

25 000,0

20 000,0

15 000,0

10 000,0

5 000,0

-

■ в рублях

■ в иностранной валюте

■ в млн.долларов США

01.01.2016

01.01.2017

01.01.2018

Рисунок -1. Структура и динамика пассивов банков за период 2015 - 2017 гг.

Источник: собственная разработка на основе данных источника [1].

По данным, представленным на рисунке, можно сделать вывод о том, что с каждым годом происходит прирост пассивов банка. Так в 2015г. пассивы увеличились на 1 420,7 млн. рублей по сравнению с 2016г., что составило 2,3%. Так, в структуре пассивов банка в 2017 г. происходит уменьшение доли средств, сформированных в иностранной валюте. По сравнению с 2015 г. прирост пассивов составил –3 633,3 млн. рублей

Если рассматривать источники ресурсов банков, то по рисунку 2

видно, что первым по значимости источником привлеченных ресурсов банков продолжают оставаться средства физических лиц. На 01.01.2017 г. их доля в ресурсной базе составила 32,2% (20 750, 5 млн. рублей), что на 0,1% больше чем в 2016 году, и на 0,8 меньше 2018 г. В 2015 году на 01.01

средства населения составляют 139 898,2 млрд. рублей или 29,1 %.

■ 01.01.2016 ■ 01.01.2017 ■ 01.01.2018

32,3 32,2 33

24,9

8,3 9,8 7,7

2,5 0,6 0,5

3 2,9 2,8

средства органов государственного управления

средства Национального банка

средства субъектов хозяйствования

средства физических лиц

средства др.депозитных организаций

19,2 19,5

Рисунок 1 - Структура пассивов банков Республики Беларусь по состоянию на 2015 – 2017 гг.

Источник: собственная разработка на основе данных источника [1].

Вторым по значимости источником являются средства субъектов хозяйствования. По состоянию на 01.01.2018 году их доля составила 24,9 % (16 631,2 млн.рублей), что значительно выше чем в 2016 г. - 19,2 %. Третьим более значимым источником являются средства органов государственного управления. В январе 2016 году их доля составила 8,3 % или 5 209,9 млн. рублей. А за 2017 год данный источник снизился на 0,6% и в общей сумме составил 7,7% или 5 111,9 млн. рублей. На последнем месте находятся средства Национального банка, доля которых в январе 2016 года составила 3,2%, а в январе 2018 года - 0,5%.

Подведя итог данным, представленным на рисунке, можно сделать вывод о том, что с каждым годом происходит прирост источников ресурсов банка за счёт средств физических лиц и субъектов хозяйствования.

Проблемы формирования ресурсной базы для банков имеют несравнимо большее значение, чем для иных хозяйствующих субъектов. Можно выделить следующие основные проблемы: во - первых, можно сказать, что малый рост доходов населения замедляет процесс формирования сбережений населения и, соответственно, размещения их на счетах в банках; во - вторых, недостаточно высокий уровень грамотности населения.

Несмотря на все усилия, которые прилагает государство и Национальный банк в области повышения финансовой грамотности, многие клиенты банков недостаточно информированы, что, в свою очередь, влечёт за собой недоверие к банкам страны.

В пределах процентной политики Национальный банк планирует реализацию мер, стимулирующих рост ресурсного потенциала белорусских банков и улучшающих сбалансированность валютного рынка страны.

Подведя итог, можно сказать о том, что, несмотря на положительную динамику развития ресурсной базы, белорусские банки имеют дело с рядом проблем при осуществлении пассивных операций. В результате чего, работа большинства банков направлена на выработку и использование конкретных методов и инструментов для разрешения этих проблем, а также на поддержание высокого уровня интенсивности формирования ресурсной базы.

Список литературы Динамика пассивов банков Республики Беларусь

- Динамика пассивов банков Республики Беларусь в январе 2016-2018. Национальный банк Республики Беларусь //Статистический бюллетень №12 (222). -Режим доступа:http://www.nbrb.by/publications/bulletin/Stat_Bulletin_2017_12.pdf -Дата доступа: 03.03.2018 г.