Динамика промышленного производства в I квартале 2025 года

Автор: Каукин А.С., Левченко А.Г.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 9 (191), 2025 года.

Бесплатный доступ

Динамика трендовой составляющей индекса промышленного производства в I квартале 2025 г. указывала на замедление темпов роста и возможный переход к стагнации. Добывающий сектор продолжал демонстрировать нисходящий тренд, который наблюдается с начала 2022 г. Строительная отрасль и розничная торговля имели околонулевые темпы роста. Положительный тренд наблюдался в таких отраслях обрабатывающего сектора как производство транспортных средств и оборудования, а также металлургическое производство.

Короткий адрес: https://sciup.org/170209152

IDR: 170209152

Текст научной статьи Динамика промышленного производства в I квартале 2025 года

тенденции и вызовы социально-экономического развития

9(191) Май 2025

ДИНАМИКА ПРОМЫШЛЕННОГО ПРОИЗВОДСТВАВ I КВАРТАЛЕ 2025 ГОДА

Каукин А.С., к.э.н., и.о. руководителя научного направления «Реальный сектор», заведующий лабораторией отраслевых рынков и инфраструктуры Института Гайдара;

Левченко А.Г., н.с. лаборатории отраслевых рынков и инфраструктуры Института Гайдара

Динамика трендовой составляющей индекса промышленного производства в I квартале 2025 г. указывала на замедление темпов роста и возможный переход к стагнации. Добывающий сектор продолжал демонстрировать нисходящий тренд, который наблюдается с начала 2022 г. Строительная отрасль и розничная торговля имели околонулевые темпы роста. Положительный тренд наблюдался в таких отраслях обрабатывающего сектора как производство транспортных средств и оборудования, а также металлургическое производство.

Для корректной интерпретации имеющихся тенденций в отдельных отраслях необходимо проводить декомпозицию их выпуска на составляющие: календарную, сезонную, нерегулярную и трендовую1; содержательный интерес представляет интерпретация последней. Авторами была выделена трендовая составляющая рядов индексов производства за 2003–2024 гг.2 на основе актуальной статистики, публикуемой Росстатом.

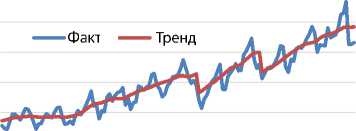

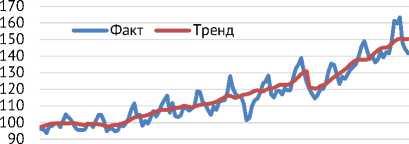

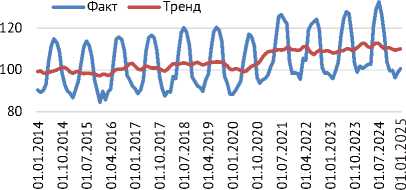

Результаты обработки ряда для индекса промышленного производства в целом представлены на рис. 1 . На рис. 2 показан результат для агрегированных индексов добывающего и обрабатывающего секторов

Рис. 1. Динамика индекса промышленного производства в 2014–2025 гг. (фактические данные и трендовая составляющая), % к среднегодовому значению 2016 г.

Источник: Росстат, расчеты авторов.

и производства и распределения электроэнергии, газа и воды. Для остальных рядов результаты декомпозиции представлены в табл. 1 .

В I квартале 2025 г. динамика трендовой составляющей указывает на переход промышленного производства в фазу стагнации; положительный вклад в динамику внес обрабатывающий сектор; в добыче полезных ископаемых отмечался медленный спад.

Трендовая составляющая в добывающем секторе в I квартале 2025 г. продолжает тенденцию предыдущего года и демонстрирует спад: 98,55% относительно предыдущего периода и 96,78% по сравнению с аналогичным периодом прошлого года. Основным фактором, влияющим на динамику показателя в добывающем секторе в I квартале текущего года, стало продление соглашения по добровольному дополнительному сокращению добычи нефти между странами – участницами ОПЕК+ до конца марта 2025 г., поскольку на отрасль приходится существенная доля в секторе1. С апреля 2025 г. Российская Федерация согласно плану ОПЕК+ приступила к наращиванию добычи нефти, которое продлится до сентября 2026 г. Однако в дальнейшем сдерживающее влияние на динамику добычи могут оказать обязательства по компенсации объемов нефти, произведенных Россией сверх установленных квот.

В I квартале объем экспорта российской нефти сократился, что обусловлено снижением экспорта нефти в Турцию и по трубопроводу «Дружба» в Европу. Китай снизил закупки нефти и нефтепродуктов в связи с увеличением добычи полезных ископаемых внутри страны2. В дальнейшем угроза вторичных санкций может привести к сни-

Добыча полезных ископаемых

Факт Тренд

Факт

Тренд

Обрабатывающее производство

Производство и распределение электроэнергии, газа и воды 140

Рис. 2. Динамика индексов производства по отраслям в 2014–2025 гг. (фактические данные и трендовая составляющая), % к среднегодовому значению 2016 г.

Источник: Росстат, расчеты авторов.

жению спроса на российскую нефть. Так, напри мер, индийские нефтеперерабатывающие компании изучают возможность диверсификации поставок нефти, чтобы сократить зависимость от россий- ского сырья с целью снижения рисков, связанных с возможными санкциями против российской энергетической отрасли3. Приостановка публикации статистики по объемам добычи нефти была продлена правительством РФ до 1 апреля 2026 г., что ограничивает подробный анализ4.

Негативными факторами для динамики российской угольной отрасли стали как риски на внешних рынках, связанные с падением цен на уголь, сокращением экспорта российского угля и снижением спроса на уголь на внутреннем рынке, так и логистические ограничения, вызванные ограниченной пропускной способностью Восточного полигона, растущими тарифами на железнодорожные перевозки и инфраструктурными ограничениями в портах. В I квартале 2025 г. цены на уголь оставались на низком уровне, продолжая тенденцию IV квартала предыдущего года. При этом в условиях санкций российские поставщики вынуждены предлагать дисконты покупателям, что наряду с высокими логистическими затратами снижает рентабельность отрасли1. Экспорт российского угля по итогам I квартала 2025 г. незначительно превысил прошлогодний показатель на 2% за счет поставок в Китай по ранее заключенным долгосрочным договорам. В марте текущего года отгрузки угля в Китай увеличились на 9% относительно предшествующего месяца и на 5% г/г. Наблюдается сокращение поставок российского угля в Турцию из-за снижения экспорта из портов Азово-Черноморского бассейна. Кроме того, Индия сократила импорт энергетических марок угля, наращивая собственную добычу, что привело к уменьшению отгрузки угля в этом направлении2.

На динамику добычи природного газа повлияло снижение спроса внутри страны, обусловленное аномальными климатическими условиями и остановкой с 1 января 2025 г. транзита российского газа по газотранспортной системе Украины. Кроме того, на добычу попутного нефтяного газа (ПНГ) оказало негативное влияние выполнение обязательства в рамках соглашения ОПЕК+. Производство сжиженного природного газа (СПГ) в России в феврале 2025 г. сократилось на 5,9% г/г и на 11,0% к предыдущему месяцу. Такую динамику можно объяснить в том числе негативным влиянием санкций, введенных США 10 января 2025 г. против 2 среднетоннажных СПГ-заводов – Газпром СПГ Портовая и Криогаз Высоцк3.

Основной положительный вклад в динамику промпроизводства в I квартале 2025 г. внесли некоторые отрасли обрабатывающей промышленности. Положительную динамику показали отрасли, ориентированные преимущественно на внутренний спрос и производство в рамках программы замещения импортной продукции. Наиболее высокие темпы роста имело производство прочих транспортных средств и оборудования (включая авиационную технику, судостроение и т.д.). С одной стороны, наблюдался рост производства легковых автомобилей за счет запуска новых марок отечественных моделей и государственной поддержки отрасли. С другой стороны, производство автобусов и грузовиков снизилось из-за сокращения закупок муниципального пассажирского транспорта и конкуренции со стороны китайских компаний4. Производство готовых металлических изделий продолжает положительную динамику предыдущего года. Сложившаяся динамика обусловлена замещением иностранного производства продукцией российских производителей,

Таблица 1

Изменение индекса выпуска по отраслям экономики

|

Отрасль |

Доля в индексе промышленного производства, % |

Март 2025 г. к марту 2024 г., % |

Март 2025 г. к декабрю 2024 г., % |

Изменения последних месяцев |

|

Индекс промышленного производства |

102,59 |

100,02 |

стагнация |

|

|

Добыча полезных ископаемых |

34,54 |

96,78 |

98,55 |

медленный спад |

|

Обрабатывающие производства |

54,91 |

105,65 |

99,72 |

стагнация |

|

Производство пищевых продуктов, включая напитки, и табака |

16,34 |

109,22 |

102,04 |

рост |

|

Текстильное и швейное производство |

1,14 |

106,96 |

98,81 |

медленный спад |

|

Производство кожи, изделий из кожи и производство обуви |

0,27 |

93,20 |

103,70 |

рост |

|

Обработка древесины и производство изделий из дерева |

2,02 |

99,44 |

99,47 |

стагнация |

|

Целлюлозно-бумажное производство |

3,35 |

76,77 |

93,22 |

спад |

|

Производство кокса, нефтепродуктов |

17,25 |

99,43 |

99,75 |

стагнация |

|

Химическое производство |

7,56 |

114,41 |

103,18 |

рост |

|

Производство резиновых и пластмассовых изделий |

2,14 |

99,22 |

100,43 |

стагнация |

|

Производство прочих неметаллических минеральных продуктов |

4,02 |

94,30 |

99,53 |

стагнация |

|

Металлургическое производство и производство готовых металлических изделий |

17,42 |

121,32 |

105,70 |

рост |

|

Производство машин и оборудования |

6,97 |

98,66 |

97,75 |

спад |

|

Производство электрооборудования, электронного и оптического оборудования |

6,27 |

108,30 |

101,54 |

рост |

|

Производство транспортных средств и оборудования |

6,75 |

144,24 |

109,70 |

рост |

|

Прочие производства |

2,42 |

101,09 |

105,16 |

рост |

|

Электроэнергия, газ и вода |

13,51 |

99,04 |

100,12 |

стагнация |

|

Оптовая торговля |

97,79 |

97,31 |

спад |

|

|

Розничная торговля |

102,49 |

100,49 |

стагнация |

|

|

Грузооборот |

99,98 |

99,31 |

медленный спад |

|

|

Строительство |

96,54 |

99,55 |

стагнация |

|

|

Сельское хозяйство |

100,11 |

102,30 |

рост |

|

|

Объемы платных услуг населению |

102,55 |

100,53 |

стагнация |

Источник: Росстат, расчеты авторов.

а также ростом спроса на продукцию, которая является промежуточной для удовлетворения гособоронзаказа. Выпуск химического комплекса увеличился в основном за счет роста производства лекарственных средств, по причине реализации госпрограмм развития отечественного фармпроизвод-ства, а также производства минудобрений1 за счет увеличения спроса со стороны Бразилии, ОАЭ, Перу, Индонезии, Аргентины и ЮАР2.

В I квартале 2025 г. строительная отрасль перешла в фазу стагнации. Количество запусков новых строительных проектов в регионах Центрального федерального округа сократилось на 43% г/г. На ЦФО приходится почти треть всего строящегося жилья в России. Негативная динамика обусловлена снижением активности инвесторов, завершением действия льготной ипотеки и ростом рыночных ставок.

Потенциальным вызовом для роста российской промышленности в 2025 г. станет сокращение закупок российских энергоносителей со стороны Индии и Китая, вызванное наращиванием собственной добычи и угрозой вторичных санкций в рамках торговой политики США. Замедление роста глобального спроса на нефть, а также увеличение добычи в странах Южной Америки указывают на то, что балансировка рынка может стать невыполнимой для участников сделки ОПЕК+ и привести к ее развалу. Как следствие, ужесточение конкуренции на рынке нефти может оказать негативное влияние на российскую нефтедобывающую отрасль.

Также сдерживающим фактором для роста промышленности может стать замедление активности в производстве машин и оборудования, вызванное снижением спроса со стороны строительного сектора, который является одним из самых крупных потребителей машиностроительной продукции, а также дорогие кредиты и дефицит кадров, ограничивающие расширение предложения.