Динамика промышленного производства в III квартале 2025 года

Автор: Каукин А.С., Левченко А.Г.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 28 (210), 2025 года.

Бесплатный доступ

Промышленное производство в РФ в III квартале 2025 г. продолжало находиться в фазе стагнации, которая наблюдается с начала года. Об этом свидетельствуют околонулевые темпы роста трендовой составляющей индекса промышленного производства. Добывающий сектор демонстрирует стагнацию, продолжая тенденцию предыдущего квартала. В обрабатывающих производствах наблюдается значительная внутриотраслевая дифференциация: устойчивый рост в фармацевтике, а также в производстве летательных аппаратов и прочих транспортных средств контрастирует со спадом в машиностроении, автомобилестроении и производстве строительных материалов. Параллельно отмечается стагнация в строительном секторе вследствие сокращения ипотечного спроса и снижения объемов ввода жилья.

Короткий адрес: https://sciup.org/170211333

IDR: 170211333

Текст научной статьи Динамика промышленного производства в III квартале 2025 года

тенденции и вызовы социально-экономического развития

28(210) ноябрь 2025

ДИНАМИКА ПРОМЫШЛЕННОГО ПРОИЗВОДСТВАВ III КВАРТАЛЕ 2025 ГОДА

Каукин А.С., к.э.н., и.о. руководителя научного направления «Реальный сектор», заведующий лабораторией отраслевых рынков и инфраструктуры Института Гайдара;

Левченко А.Г., н.с. лаборатории отраслевых рынков и инфраструктуры

Института Гайдара

Промышленное производство в РФ в III квартале 2025 г. продолжало находиться в фазе стагнации, которая наблюдается с начала года. Об этом свидетельствуют околонулевые темпы роста трендовой составляющей индекса промышленного производства. Добывающий сектор демонстрирует стагнацию, продолжая тенденцию предыдущего квартала. В обрабатывающих производствах наблюдается значительная внутриотраслевая дифференциация: устойчивый рост в фармацевтике, а также в производстве летательных аппаратов и прочих транспортных средств контрастирует со спадом в машиностроении, автомобилестроении и производстве строительных материалов. Параллельно отмечается стагнация в строительном секторе вследствие сокращения ипотечного спроса и снижения объемов ввода жилья.

Для корректной интерпретации имеющихся тенденций в отдельных отраслях необходимо проводить декомпозицию их выпуска на составляющие: календарную, сезонную, нерегулярную и трендовую1; содержательный интерес представляет интерпретация последней. Авторами была выделена трендовая составляющая рядов индексов производства за 2003–2025 гг.2 на основе актуальной статистики, публикуемой Росстатом.

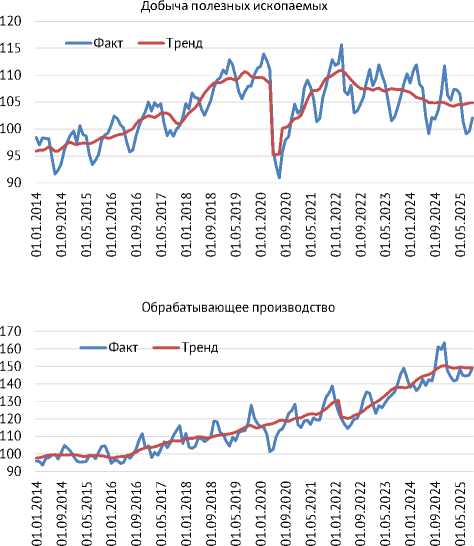

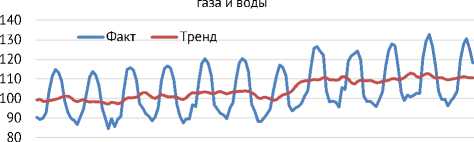

Результаты обработки ряда для индекса промышленного производства в целом представлены на рис. 1 . На рис. 2 показан результат для агрегированных индексов добывающего сектора, обрабатывающего сектора и производства и распределения электроэнергии, газа и воды. Для остальных рядов результаты декомпозиции представлены в табл. 1 .

В III квартале 2025 г. динамика трендовой составляющей (100,46% г/г и 100,01% к предыдущему периоду) может свидетельствовать о закреплении промышленного производства в фазе стагнации. На это указывает околонулевая динамика производства в обрабатывающем секторе и секторе добычи полезных ископаемых.

Во II и III кварталах 2025 г. в добывающем секторе трендовая составляющая демонстрирует околонулевые темпы роста после продолжительного нисходящего тренда, который наблюдался с начала 2022 г. В III квартале рост трендовой составляющей достиг 100,35% относительно предыдущего периода и 100,02% по сравнению с аналогичным периодом прошлого года.

Нефтяная отрасль продолжает работать в условиях введенных антироссий-ских санкций, которые сказываются как на экспорте, так и на инвестиционном климате. В сентябре 2025 г. Евросоюз (в рамках 19-го пакета) и США ввели прямые ограничительные меры против «Роснефти» и «Лукойла». Ключевыми стали полный запрет на транзакции с этими компаниями со стороны ЕС и их включение США в санкционный список SDN, что блокирует расчеты в долларах и угрожает контрагентам вторичными санкциями. Кроме того, меры ЕС (в рамках 19-го пакета) включают добавление в санкционные списки и введение ограничений против китайских нефтеперерабатывающих компаний - покупателей российской нефти1. В III квартале продолжились удары по энергообъектам, что в некоторой степени дестабилизировало бесперебойность экспортных потоков. В частности, была атакована распределительная станция нефтепровода «Дружба», что привело к остановке поставок в Венгрию и Словакию на пять дней2.

Стагнация добывающего сектора в сегменте природного газа обусловлена значительным сокращением экспорта, особенно

Рис. 1. Динамика индекса промышленного производства в 2014–2025 гг. (фактические данные и трендовая составляющая), % к среднегодовому значению 2016 г.

Источник: Росстат, расчеты авторов.

Производство и распределение электроэнергии,

Рис. 2. Динамика индексов производства по отраслям в 2014–2025 гг. (фактические данные и трендовая составляющая), % к среднегодовому значению 2016 г.

Источник: Росстат, расчеты авторов.

в секторе СПГ, и активным поиском альтернативных рынков сбыта. За январь-сентябрь 2025 г. РФ сократила экспорт СПГ на 11% (или на 3,5 млрд куб. м) по сравнению с аналогичным периодом прошлого года, что в том числе связано с санкционными ограничениями в отношении среднетоннажных заводов «Газпром СПГ Портовая» и «Криогаз-Высоцк». За январь-сентябрь поставки российского СПГ в Европу сократились на 10% г/г (или на 1,8 млрд куб. м). Более 85% общего объема европейского импорта СПГ из России пришлось на Бельгию, Францию и Испанию1. По итогам III квартала 2025 г. НОВАТЭК сократил добычу углеводородов на 1,2% г/г до 161,4 млн бнэ2.

Угольная отрасль в III квартале 2025 г. столкнулась с убытками и сохраняющимися логистическими ограничениями, что вносит вклад в стагнацию добывающего сектора. Несмотря на рост экспорта за девять месяцев 2025 г. (рост на 3,8% г/г)3, сальдированный убыток угольных компаний за январь-август достиг 258 млрд руб., а доля убыточных компаний выросла до 67%4. Крупнейшими импортерами российского угля в сентябре были Китай (7,8 млн т), Южная Корея (2,7 млн т) и Турция (1,2 млн т). Однако низкие мировые цены и высокие железнодорожные тарифы остаются одним из ключевых факторов, снижающих рентабельность отрасли5. Ограниченная пропускная способность Восточного полигона РЖД также сдерживает потенциал экспорта.

Трендовая составляющая в строительном секторе в III квартале 2025 г. продолжает динамику предыдущего квартала, демонстрируя околонулевые темпы роста (101,66% г/г и 100,00% к предыдущему периоду) по причине сокращения ипотечного спроса и переизбытка предложения. Строительные компании сосредоточились на завершении уже начатых проектов. Это позволяет им поддерживать финансовую устойчивость в условиях дорогих кредитов. Одновременно сокращение объема предложения поддерживает рыночный баланс, снижая риски перенасыщения рынка6. В III квартале 2025 г. ввод жилья в эксплуатацию сократился на 11,9% г/г7. Запуск новых проектов строительства жилья в России снизился в январе-сентябре 2025 г. на 16% г/г. Строительная активность уменьшилась в 56 регионах России, в том числе в Москве (-31% до 2,88 млн кв. м) и Московской области (-32% до 1,31 млн кв. м)8.

В III квартале 2025 г. трендовая составляющая обрабатывающего производства демонстрировала околонулевую динамику (101,01% г/г и 99,77% к предыдущему периоду). Наибольший рост наблюдался в производстве транспортных средств и оборудования, где выпуск летательных аппаратов увеличился на 31,7%, а прочих транспортных средств – на 13,9% за январь-сентябрь 2025 г.1, что может быть частично связано с выполнением гособоронзаказа2. Одновременно произошло существенное сокращение производства машин и оборудования, особенно сельскохозяйственной техники (июль -39,6% г/г; январь-сентябрь -28,9% г/г). Также наблюдается снижение производства автотранспортных средств (январь-сентябрь -16,5% г/г) вследствие удорожания кредитных ресурсов3, а также выпуска железнодорожного подвижного состава (январь-сентябрь -19,4% г/г)4 из-за насыщения парка ОАО «РЖД»5.

Металлургическое производство в III квартале показало спад6. Продажи металлопродукции в июле-сентябре за девять месяцев упали на 10,4%. Основными негативными факторами для отрасли в 2025 г. стали снижение внутренних и экспортных цен на продукцию и усиление конкуренции на внешних рынках, связанное с наличием избыточных мощностей и перепроизводством в Китае и Индии. Внутри России спрос упал, что вызвано снижением активности строительного сектора, сельхозмашиностроения и транспортных проектов7. В производстве готовых металлических изделий, кроме машин и оборудования, в III квартале наблюдался рост, в основном за счет производства паровых котлов и готовых металлических изделий, не включенных в другие группировки8.

В химической промышленности отмечены рост производства агрохимической продукции (январь-сентябрь +18,5% г/г)9 в связи с расширением посевных площадей и внедрением современных агротехнологий10, а также увеличение выпуска фармацевтической продукции (январь-сентябрь +15,4% г/г) благодаря росту спроса на отечественные лекарственные средства, запуску новых производственных участков и расширению ассортимента экспортируемых препаратов11.

Добывающая отрасль сохранит тенденцию к стагнации из-за структурных ограничений и санкционного давления. Предполагается, что рост будет сдерживаться недостатком мощностей транспортной инфраструктуры и высокими логистическими издержками, несмотря на продолжающуюся переориентацию экспорта на азиатские рынки12.

Перспектива строительной отрасли в краткосрочном периоде определяется сохранением контрактивного воздействия высокой ключевой ставки на ипотечный спрос и условия кредитования застройщиков. Динамика

Таблица 1

Изменение индекса выпуска по отраслям экономики, %

|

Названия отраслей |

Доля в индексе промышленного производства |

Сентябрь 2025 г. к сентябрю 2024 г. |

Сентябрь 2025 г. к июню 2025 г. |

Изменения последних месяцев |

|

Индекс промышленного производства |

100,46 |

100,01 |

стагнация |

|

|

Добыча полезных ископаемых |

34,54 |

100,02 |

100,35 |

стагнация |

|

Обрабатывающие производства |

54,91 |

101,01 |

99,77 |

стагнация |

|

Производство пищевых продуктов, включая напитки, и табака |

16,34 |

108,53 |

102,10 |

рост |

|

Текстильное и швейное производство |

1,14 |

106,90 |

104,89 |

рост |

|

Производство кожи, изделий из кожи и производство обуви |

0,27 |

93,38 |

98,52 |

медленный спад |

|

Обработка древесины и производство изделий из дерева |

2,02 |

94,89 |

102,17 |

рост |

|

Целлюлозно-бумажное производство |

3,35 |

73,30 |

92,73 |

спад |

|

Производство кокса, нефтепродуктов |

17,25 |

99,11 |

99,34 |

медленный спад |

|

Химическое производство |

7,56 |

110,44 |

102,37 |

рост |

|

Производство резиновых и пластмассовых изделий |

2,14 |

90,64 |

97,80 |

спад |

|

Производство прочих неметаллических минеральных продуктов |

4,02 |

90,02 |

99,40 |

стагнация |

|

Металлургическое производство и производство готовых металлических изделий |

17,42 |

117,37 |

102,75 |

рост |

|

Производство машин и оборудования |

6,97 |

88,37 |

95,17 |

спад |

|

Производство электрооборудования, электронного и оптического оборудования |

6,27 |

102,81 |

101,36 |

медленный рост |

|

Производство транспортных средств и оборудования |

6,75 |

133,99 |

107,44 |

рост |

|

Прочие производства |

2,42 |

90,43 |

96,11 |

спад |

|

Электроэнергия газ и вода |

13,51 |

100,12 |

99,51 |

стагнация |

|

Оптовая торговля |

95,49 |

98,66 |

медленный спад |

|

|

Розничная торговля |

102,22 |

101,28 |

медленный рост |

|

|

Грузооборот |

98,93 |

99,39 |

медленный спад |

|

|

Строительство |

101,66 |

100,00 |

стагнация |

|

|

Сельское хозяйство |

102,11 |

100,68 |

медленный рост |

|

|

Объемы платных услуг населению |

102,38 |

100,55 |

стагнация |

Источник: Росстат, расчеты авторов.

сектора в ближайшие кварталы будет преимущественно зависеть от изменений в монетарной политике и возможных мер фискальной поддержки1. В краткосрочной перспективе в обрабатывающей промышленности ожидается сохранение разнонаправленной динамики с концентрацией роста в сегментах, ориентированных на государственный заказ и импортоза-мещение. При этом потребительскоориентированные и кредитозависимые подотрасли продолжат испытывать сжатие под воздействием жесткой денежно-кредитной политики. Ключевым ограничивающим фактором выступят конъюнктурные ограничения инвестиционного и потребительского спроса2.