Динамика промышленного производства в январе-ноябре 2025 года

Автор: Каукин А.С., Левченко А.Г.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 32 (214), 2025 года.

Бесплатный доступ

Динамика промышленного производства Российской Федерации в январе- ноябре 2025 г. демонстрировала переход в фазу стагнации. Об этом свиде- тельствуют околонулевые темпы роста трендовой составляющей индекса промышленного производства. Добывающий сектор показывает признаки стабилизации после продолжительного нисходящего тренда, который отме- чался с начала 2022 г. по апрель 2025 г. В обрабатывающих производствах наблюдается значительная внутриотраслевая дифференциация: устойчивый рост в производстве химических удобрений, а также летательных аппаратов и прочих транспортных средств контрастирует со спадом в машинострое- нии, автомобилестроении и целлюлозно-бумажном комплексе. Параллельно отмечается стагнация в строительном секторе вследствие сокращения ипотечного спроса и снижения ввода жилья.

Короткий адрес: https://sciup.org/170211491

IDR: 170211491

Текст научной статьи Динамика промышленного производства в январе-ноябре 2025 года

тенденции и вызовы социально-экономического развития

32(214) декабрь 2025

ДИНАМИКА ПРОМЫШЛЕННОГО ПРОИЗВОДСТВАВ ЯНВАРЕ-НОЯБРЕ 2025 ГОДА

Каукин А.С., к.э.н., и.о. руководителя научного направления «Реальный сектор», заведующий лабораторией отраслевых рынков и инфраструктуры Института Гайдара;

Левченко А.Г., н.с. лаборатории отраслевых рынков и инфраструктуры Института Гайдара

Динамика промышленного производства Российской Федерации в январе-ноябре 2025 г. демонстрировала переход в фазу стагнации. Об этом свидетельствуют околонулевые темпы роста трендовой составляющей индекса промышленного производства. Добывающий сектор показывает признаки стабилизации после продолжительного нисходящего тренда, который отмечался с начала 2022 г. по апрель 2025 г. В обрабатывающих производствах наблюдается значительная внутриотраслевая дифференциация: устойчивый рост в производстве химических удобрений, а также летательных аппаратов и прочих транспортных средств контрастирует со спадом в машиностроении, автомобилестроении и целлюлозно-бумажном комплексе. Параллельно отмечается стагнация в строительном секторе вследствие сокращения ипотечного спроса и снижения ввода жилья.

Для корректной интерпретации имеющихся тенденций в отдельных отраслях необходимо проводить декомпозицию их выпуска на составляющие: календарную, сезонную, нерегулярную и трендовую1; содержательный интерес представляет интерпретация последней. В работе была выделена трендовая составляющая рядов индексов производства за 2003–2025 гг.2 на основе актуальной статистики, публикуемой Росстатом.

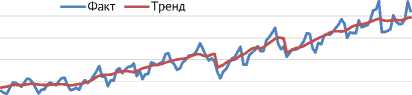

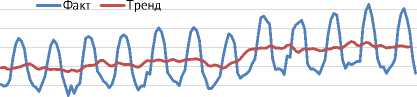

Результаты обработки ряда для индекса промышленного производства в целом представлены на рис. 1 . На рис. 2 показан результат для агрегированных индексов добывающего, обрабатывающего секторов и производства и распределения электроэнергии, газа и воды. Для остальных рядов результаты декомпозиции представлены в табл. 1 .

В январе-ноябре 2025 г. динамика трендовой составляющей (100,67% г/г и 100,14% ноябрь к октябрю) указывает на замедление темпов роста и переход промышленного производства в фазу устойчиво низких темпов роста.

В ноябре 2025 г. рост трендовой составляющей в добывающем секторе составил 100,15% относительно предыдущего месяца и 100,88% по сравнению с аналогичным периодом прошлого года, демонстрируя признаки стабилизации сектора после продолжительного нисходящего тренда, который наблюдался с начала 2022 г. по апрель 2025 г. Ключевой характеристикой текущего этапа промышленного производства является завершение активной переориентации экспортных потоков и переход к фазе стабилизации в условиях сохраняющихся внешних ограничений. Основные драйверы и сдерживающие факторы имеют выраженную отраслевую специфику.

По итогам 2025 г. в нефтедобывающей отрасли ожидается выход на уровень более 9,5 млн барр./сут., что близко к показателю прошлого года. Стабилизация обеспечивается плановым снятием добровольных ограничений в рамках сделки ОПЕК+, в соответствии с которой Россия постепенно наращивает квоты1. Одновременно компании сфокусированы на оптимизации издержек и концентрации на наиболее рентабельных проектах, поскольку себестоимость дополнительного барреля про должает расти. Процесс переориентации экспорта с европейского на азиатское направление, главным образом на Китай и Индию, можно считать в основном завершенным. Однако это создает новые риски чрезмерной концентрации сбыта, а укрепление позиций на рынках Африки и Юго-Восточной Азии потребует значительных инфраструктурных инвестиций. Главными сдерживающими факторами роста в нефтедобывающей отрасли в среднесрочной перспективе, помимо геополитических, являются структурные особенности скважинного фонда, не позволяющие быстро наращивать добычу2.

Рис. 1. Динамика индекса промышленного производства в 2014–2025 гг. (фактические данные и трендовая составляющая), % к среднегодовому значению 2016 г.

Источник: Росстат, расчеты авторов.

Добыча полезных ископаемых

Производство и распределение электроэнергии, газа и воды

01.09.2025

Рис. 2. Динамика индексов производства по отраслям в 2014–2025 гг. (фактические данные и трендовая составляющая), % к среднегодовому значению 2016 г.

Источник: Росстат, расчеты авторов.

В газовом сегменте зафиксирована отрицательная динамика. В ноябре суммарная добыча газа (природного и попутного) сократилась на 3,1% г/г и составила 59,3 млрд куб. м. За одиннадцать месяцев 2025 г. суммарная добыча газа снизилась на 3,3% в годовом сопоставлении, до 600 млрд куб. м. Производство сжиженного природного газа (СПГ) в ноябре сократилось на 0,8% г/г, а за одиннадцать месяцев – на 3,3% г/г. Однако в октябре наблюдалось резкое увеличение объемов производства по причине возобновления экспорта СПГ с завода КСПГ Портовая. Основными сдерживающими производство факторами являются сокращение экспорта, как трубопроводного газа, так и СПГ, а также снижение внутреннего спроса по причине аномально теплой погоды в осенний период. При этом уменьшение спроса частично компенсируется ростом производства газохимической продукции – особенно выпуска минеральных и химических удобрений. Дополнительные операционные сложности создают ледовые условия, ограничивающие отгрузки с проекта «Арктик СПГ 2»1. Существенное негативное влияние на отрасль оказали санкции со стороны США, под которые в январе попали среднетоннажные СПГ-заводы на Балтике, что привело к падению производства в Северо-Западном федеральном округе на 61% г/г (январь-ноябрь 2025 г.)2. Таким образом, несмотря на стратегическую важность развития сектора СПГ, его рост в краткосрочном периоде сдерживается логистическими и внешнеполитическими ограничениями.

Угольная отрасль показывает умеренный рост экспортных поставок при одновременной стагнации внутренней добычи. В ноябре экспорт угля вырос на 13% в годовом выражении, чему способствовал активный спрос со стороны Китая и Южной Кореи. Положительная динамика стала возможной благодаря успешной логистической оптимизации и перераспределению потоков в порты Дальнего Востока. Однако в ближайшей перспективе этот рост может столкнуться с серьезными ограничениями. Ключевым сдерживающим фактором является охлаждение спроса в Китае во второй половине года из-за роста собственной добычи и высоких складских запасов. Ожидается, что в I квартале 2026 г. давление на рынок усилится, а цены продолжат снижение3.

Трендовая составляющая в строительном секторе в ноябре указывает на закрепление отрасли в фазе стагнации, демонстрируя околонулевые темпы роста (101,83% г/г и 100,15% к предыдущему месяцу). После сокращение спроса в летние месяцы в ноябре зафиксирован рост спроса на первичное жилье: количество сделок в городах-миллионниках выросло на 38,4% г/г. Этот рост объясняется отложенным спросом, завершением срока высокодоходных вкладов и стремлением покупателей зафиксировать условия ипотечных кредитов перед ожидаемыми изменениями в гос-программах4. Однако в среднесрочном периоде рынок многоквартирного жилищного строительства (МКД) остается под давлением. За одиннадцать месяцев 2025 г. число проданных первичных квартир и апартаментов в целом по России снизилось на 6,3% в годовом сопоставлении1. Высокая ключевая ставка и сокращение доступных льготных программ ипотеки привели к перераспределению спроса в пользу сделок за наличный расчет или с использованием рассрочек от застройщиков. Основным драйвером, компенсирующим спад в отрасли, является индивидуальное жилищное строительство (ИЖС). С 2021 г. темпы ввода объектов ИЖС стабильно опережают ввод МКД, а в первом полугодии 2025 г. соотношение достигло 71% к 29%. В коммерческом сегменте объем инвестиционных сделок в первом полугодии 2025 г. снизился на 34% г/г, однако точки роста формируются в нишах, связанных с логистикой (склады light industrial) и туризмом, где действуют программы льготного кредитования2. Ключевыми сдерживающими факторами для всей отрасли являются высокая стоимость проектного финансирования, рост затрат на оплату труда и материалы, а также структурный дефицит квалифицированных рабочих, стоимость услуг которых за два года выросла более чем на 70%3. Эти издержки, наряду с сокращением числа новых проектов в 2024-2025 гг., создают инфляционное давление в строительном секторе. За январь-ноябрь 2025 г. цена 1 кв. м МКД выросла на 8,8% при одновременном снижении средних площадей продаваемого жилья4.

В ноябре 2025 г. трендовая составляющая обрабатывающего производства демонстрировала околонулевую динамику (101,31% г/г и 100,33% к предыдущему месяцу), что обусловлено значительной отраслевой дивергенцией: сильный рост отдельных сегментов промышленности компенсируется глубоким спадом в других.

Металлургическое производство и производство готовых металлических изделий показало разнонаправленную динамику. Значительный рост трендовой составляющей, вероятно, обеспечивается сегментом готовых изделий, который по итогам января-ноября вырос на 13,9%5. Однако ключевая подотрасль – производство стали – сократилась в ноябре на 6,6% г/г. Причиной является резкое падение цен на продукцию до уровней десятилетней давности при одновременном росте производственных затрат, что ведет к отрицательному денежному потоку даже у эффективных пред-приятий6.

В производстве транспортных средств и оборудования рост трендовой составляющей обусловлен ростом в подотрасли «прочих транспортных средств», куда входят авиационная техника и судостроение; за одиннадцать месяцев производство в этом сегменте выросло на 29,5%. Этот рост поддерживается масштабными государственными заказами в рамках программ импортозамещения и гособоронзаказа. В то же время рынок автомобилестроения демонстрирует резкое падение: производство легковых автомобилей за январь-ноябрь сократилось на 12,6%, а в ноябре – на

34,1% г/г, что отражает сжатие потребительского спроса на фоне высокой стоимости кредитования1.

Текстильное и швейное производство демонстрирует уверенный рост, поддерживаемый активной государственной поддержкой. Ожидается, что по итогам 2025 г. производство одежды вырастет примерно на 24%. Замглавы Минпромторга связывает эту динамику со взвешенной политикой поддержки отрасли, включая льготные займы Фонда развития промышленности и реализацию нацпроекта «Новые материалы и химия»2.

Химическое производство показывает медленный рост, что особенно заметно в ключевом сегменте минеральных удобрений. За январь-ноябрь производство удобрений выросло на 6,1% г/г, однако темпы к ноябрю замедлились. Положительная динамика поддерживается устойчивым экспортным спросом, но на нее оказывают давление такие факторы, как введение временного запрета на вывоз технической серы, которая является важным сырьем для отрасли3.

Производство машин и оборудования, а также производство электрооборудования, электронного и оптического оборудования находится в фазе стагнации. Причины – снижение инвестиционной активности и трудности с заменой импортных комплектующих, что сдерживает производственные циклы4.

Целлюлозно-бумажное производство переживает глубокий спад, усугубляемый совокупностью внешних и внутренних факторов. Производство целлюлозы снижается, а рост выпуска бумаги и картона практически остановился. Отрасль столкнулась с сужением рынков сбыта из-за санкционного давления, резким падением цен на ключевом рынке Китая из-за роста местного производства и сокращением производства в смежной отрасли по механической обработке древесины. Обработка древесины и производство изделий из дерева также находится в рецессии. Официальная статистика фиксирует спад в отрасли, а отраслевые прогнозы предсказывают снижение объемов лесозаготовки по итогам года на 3–5%. Кризис в строительном секторе Китая, который был основным рынком сбыта для конструкционных пиломатериалов, привел к коллапсу глобального спроса и остановке многих российских предприятий механической обработки древесины5.

Таким образом, обрабатывающий сектор демонстрирует крайнюю неоднородность. Рост сконцентрирован в ограниченном числе сегментов, напрямую поддерживаемых государственными программами (авиастроение, судостроение, легкая промышленность). В то же время традиционные экспортоориентированные и потребительские отрасли (металлургия, автомобилестроение, целлюлозно-бумажная промышленность) испытывают давление из-за снижения внешнего и внутреннего спроса, падения цен и структурных ограничений.

Таблица 1

Изменение индекса выпуска по отраслям экономики

|

Отрасль |

Доля в индексе промышленного производства, % |

Ноябрь 2025 г. к ноябрю 2024 г., % |

Ноябрь 2025 г. к октябрю 2025 г., % |

Изменения последних месяцев |

|

Индекс промышленного производства |

100,68 |

100,14 |

стагнация |

|

|

Добыча полезных ископаемых |

34,54 |

100,88 |

100,15 |

стагнация |

|

Обрабатывающие производства |

54,91 |

101,31 |

100,33 |

стагнация |

|

Производство пищевых продуктов, включая напитки, и табака |

16,34 |

108,82 |

100,73 |

медленный рост |

|

Текстильное и швейное производство |

1,14 |

108,32 |

101,10 |

рост |

|

Производство кожи, изделий из кожи и производство обуви |

0,27 |

93,85 |

98,98 |

спад |

|

Обработка древесины и производство изделий из дерева |

2,02 |

95,39 |

98,32 |

спад |

|

Целлюлозно-бумажное производство; |

3,35 |

69,82 |

97,07 |

спад |

|

Производство кокса, нефтепродуктов |

17,25 |

98,92 |

99,94 |

стагнация |

|

Химическое производство |

7,56 |

109,85 |

100,88 |

медленный рост |

|

Производство резиновых и пластмассовых изделий |

2,14 |

90,62 |

99,97 |

стагнация |

|

Производство прочих неметаллических минеральных продуктов |

4,02 |

94,37 |

101,11 |

рост |

|

Металлургическое производство и производство готовых металлических изделий |

17,42 |

117,59 |

101,50 |

рост |

|

Производство машин и оборудования |

6,97 |

90,32 |

100,39 |

стагнация |

|

Производство электрооборудования, электронного и оптического оборудования |

6,27 |

101,26 |

100,29 |

стагнация |

|

Производство транспортных средств и оборудования |

6,75 |

124,11 |

101,39 |

рост |

|

Прочие производства |

2,42 |

102,71 |

100,07 |

стагнация |

|

Электроэнергия, газ и вода |

13,51 |

98,37 |

99,24 |

медленный спад |

|

Оптовая торговля |

97,03 |

100,23 |

стагнация |

|

|

Розничная торговля |

104,63 |

100,68 |

медленный рост |

|

|

Грузооборот |

100,57 |

100,49 |

стагнация |

|

|

Строительство |

101,83 |

100,14 |

стагнация |

|

|

Сельское хозяйство |

102,66 |

100,23 |

стагнация |

|

|

Объемы платных услуг населению |

102,98 |

100,29 |

стагнация |

Прогноз на краткосрочную перспективу предполагает сохранение общей фазы низких темпов прироста в промышленности, которая по итогам 2026 г. может составить порядка 1-3%. Устойчивость в добывающем секторе зависит от сохранения спроса в ключевых странах Азии, отсутствия дальнейшего ужесточения санкционного режима и ценовой конъюнктуры на мировых рынках энергоносителей. В обрабатывающих производствах ожидается усиление отраслевой дивергенции. Рост будет по-прежнему концентрироваться в ограниченном числе сегментов, связанных с госзаказом и импортозамещением, таких как производство отдельных видов транспортных средств, оборудования и электроники. В то же время традиционные экспортоориентированные (металлургия, целлюлозно-бумажное производство) и потребительские отрасли будут испытывать давление из-за ограниченного внешнего и внутреннего спроса, высоких процентных ставок и структурных ограничений1. Общая динамика будет чувствительна к изменению конъюнктуры ключевых рынков сбыта и мерам бюджетной поддержки.