Динамика промышленного производства во II квартале 2023 года

Автор: Касьянова К.А., Каукин А.С., Миллер Е.М.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 8 (173), 2023 года.

Бесплатный доступ

Промышленность во II квартале 2023 г. продолжила рост благодаря отраслям, ориентированным преимущественно на внутренний рынок, а также за счет увеличения спроса на промежуточную продукцию для гособоронзаказа.

Короткий адрес: https://sciup.org/170206506

IDR: 170206506

Текст научной статьи Динамика промышленного производства во II квартале 2023 года

Для корректной интерпретации имеющихся тенденций в отдельных отраслях необходимо проводить декомпозицию их выпуска на составляющие: календарную, сезонную, нерегулярную и трендовую1. Содержательный интерес представляет интерпретация последней. Экспертами Института Гайдара была осуществлена очистка рядов индексов всех отраслей промышленного производства за 2003–2022 гг. от сезонной и календарной компоненты и на основе актуальной статистики, публикуемой Росстатом по индексам производства в промышленных секторах экономики, выделена трендовая составляющая2.

Результаты обработки ряда для индекса промышленного производства в целом представлены на рис. 1 . На рис. 2 показаны результаты для агрегированных индексов добывающего сектора, обрабатывающего сектора и производства и распределения электроэнергии, газа и воды. Для остальных рядов результаты декомпозиции отражены в табл. 1 .

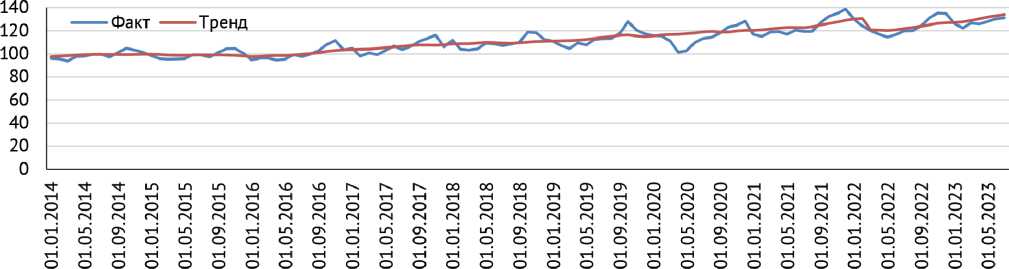

Во II квартале 2023 г. трендовая составляющая индекса промышленного производства показала медленный рост – 1,38% (июнь 2023 г. по отношению к марту 2023 г.). При этом для большинства отраслей обрабатывающей промышленности, а также для отрасли производство и распределение электроэнергии, газа и воды наблюдался рост. В отраслях добыча полезных ископаемых и производство кокса и нефтепродуктов можно отметить стагнацию выпуска в указанный период.

8(173) 2023

8(173) 2023

Рис. 1. Динамика индекса промышленного производства в 2014–2023 гг. (фактические данные и трендовая составляющая), % к среднегодовому значению 2016 г.

Источник: Росстат, расчеты авторов.

Обрабатывающее производство

Рис. 2. Динамика индексов производства по отраслям в 2014–2023 гг. (фактические данные и трендовая составляющая), % к среднегодовому значению 2016 г.

Источник: Росстат, расчеты авторов.

Начиная с марта 2023 г. Росстат прекратил публикацию статистики по объемам добычи нефти, соответственно по индексу производства в отрасли добыча нефти и газа, который входит в показатель индекса производства в отрасли топливно-энергетических полезных ископаемых, данные с этого времени отсутствуют.

Однако из ежемесячных публикаций Росстата «О промышленном производстве» известно, что за II квартал 2023 г. было произведено на 15,9% меньше природного газа, чем за аналогичный период 2022 г., при этом попутного нефтяного газа за этот период, по сравнению с предыдущим, было произведено на 7,9% больше. Снижение добычи природного газа связано с тем, что во II квартале 2023 г. отмечалось рекордное сокращение поставок газа по газопроводу «Турецкий поток» (одному из двух работающих маршрутов экспорта трубопроводного газа из России в Европу; вторым вариантом доставки газа является газотранспортная система Украины), вызванное особенностями ценообразования: экспортная цена на российский газ корректируется медленнее, чем она снижается на спотовом рынке. На данный момент переориентация экспортных потоков на восточное направление не может в полной мере перекрыть потери спроса на газ со стороны ЕС. Даже при наличии достаточного спроса на азиатском и южном направлениях проблемой являются текущие логистические ограничения. В частности, на данный момент по восточному направлению функционирует только российский магистральный газопровод «Сила Сибири – 1», проектная мощность которого составляет около 50 млрд м3 газа в год, что почти в 3 раза меньше среднегодового объема экспорта природного газа по трубопроводу в Европу. При расчете рентабельности строительства новых газопроводов необходимо учитывать возможные скидки для стран-импортеров, что может делать восточное направление в краткосрочном периоде менее прибыльным.

Россия приняла решение о добровольном сокращении добычи нефти с марта 2023 г. и до конца 2024 г. дополнительно на 500 тыс. барр./сутки (без учета газового конденсата), помимо установленного ОПЕК+ снижения в ответ на вступившие в силу санкции ЕС: введение «потолка цен» и ограничение морских поставок российской нефти (с 5 декабря 2022 г.) и нефтепродуктов (с 5 февраля 2023 г.). Такое решение было принято для поддержания нефтяных котировок и уменьшения дисконта российских сортов нефти. На встрече министров стран ОПЕК+ в начале июня 2023 г. участники поддержали данное решение, снизив (с учетом решения России) суммарную квоту на добычу нефти на 1,6 млн барр./сутки с 1 января 2024 г.1. Продление добровольного сокращения добычи нефти снизит предложение высокосернистой нефти на рынке, что позволит поддержать цены, но может негативно сказаться на динамике промышленного производства в России, поскольку добыча нефти составляет значительную долю в индексе промышленного производства.

8(173) 2023

Добыча каменного угля за II квартал 2023 г. выросла на 2,5% по сравнению с показателями за аналогичный период 2022 г. (при этом при сравнении показателей за первое полугодие наблюдается снижение добычи каменного угля на 2,2%), бурого угля – на 5%, антрацита – на 21,7%, кокса – на 5%, коксующегося угля снизилась на 3,9%. Рост добычи объясняется повышением внутреннего спроса, например, наблюдается рост трендовой составляющей для отрасли производства электроэнергии, являющейся потребителем каменного и бурого угля. В частности, во II квартале текущего года в среднем производство электроэнергии на ТЭС в федеральных округах, производящих электричество в основном на угольном топливе (ДФО, СФО), выросло по сравнению с соответствующим периодом 2022 г., а в федеральных округах, производящих электричество в основном на газовом топливе (ЦФО, СЗФО), снизилось. Кроме того, наблюдался рост трендовой составляющей в металлургической отрасли, являющейся основным потребителем антрацита. Также рост добычи обеспечивается и внешним спросом со стороны Китая, Индии и Индонезии. Однако стоит учитывать наличие инфраструктурных ограничений на линиях железных дорог Дальнего Востока, которое продолжает играть ключевую роль в вопросе перенаправления экспортных потоков в АТР.

Трендовая составляющая обрабатывающего сектора по итогам II квартала 2023 г. показала рост. Наибольшим он стал в отраслях машиностроительного комплекса и металлургии, что связано с повышением спроса на продукцию данных отраслей со стороны основных внутренних потребителей – крупных предприятий – с целью реализации государственных инфраструктурных проектов и государства, формирующего спрос на продукцию ОПК.

К факторам роста обрабатывающей промышленности также можно отнести влияние отложенного спроса. Откладывание покупок и трат, связанных с поездками (по большей части зарубежными) и развлечениями, началось в пандемию, далее продолжилось из-за роста цен на электронику и автомобили, который был связан с дефицитом чипов, в 2022 г. данную тенденцию поддержала перестройка торговых потоков. Это повлияло на рост наиболее ликвидных активов (наличные и средства на текущих счетах) в структуре сбережений населения. И любое улучшение ситуации может привести к их тратам, так как будет работать фактор отложенного спроса, например: возвращение депозитной и кредитной ставок к уровням конца 2021 г., когда кредит не воспринимается дорогим, а депозит выгодным; рекордное расширение жилого и инфраструктурного строительства в начале года за счет сдачи замороженных на время пандемии объектов; реализация мер антикризисной поддержки населения и бизнеса. Все это, вследствие ухода ряда иностранных производителей с российского рынка, создает спрос на товары, замещающие освободившиеся доли рынка, в том числе на товары, произведенные отечественными предприятиями.

При этом единственной отраслью промышленности, для которой наблюдался спад трендовой составляющей во II квартале 2023 г., оказалось целлюлозно-бумажное производство, из-за усугубившейся проблемы с поставками химикатов и технологического оборудования, а также запрета на экспорт древесной массы из России в ЕС.

8(173) 2023

В сфере услуг для большинства отраслей также наблюдается рост трендовой составляющей индексов производства, что объясняется повышением потребительского спроса на фоне ускорения роста зарплат из-за дефицита работников, однако этот эффект может быть временным, поскольку существует потенциал для роста инфляции из-за более быстрых темпов повышения заработных плат, чем производительности труда. Несмотря на уход крупных игроков в непродовольственном сегменте, в сфере торговли сохраняется рост оборота за счет увеличения реальных доходов населения,

Таблица 1

Изменение индекса производства по отраслям экономики, %

|

Название отраслей |

Доля в индексе промышленного производства, % |

Июнь 2023 г. к июню 2022 г. |

Июнь 2023 г. к марту 2023 г. |

Изменения последних месяцев |

|

Индекс промышленного производства |

105,64 |

101,38 |

медленный рост |

|

|

Добыча полезных ископаемых |

34,54 |

101,69 |

99,83 |

стагнация |

|

Обрабатывающие производства, в том числе: |

54,91 |

110,25 |

103,19 |

рост |

|

– производство пищевых продуктов, включая напитки, и табака |

16,34 |

113,68 |

103,23 |

рост |

|

– текстильное и швейное производство |

1,14 |

109,24 |

102,35 |

рост |

|

– производство кожи, изделий из кожи и производство обуви |

0,27 |

115,33 |

105,70 |

рост |

|

– обработка древесины и производство изделий из дерева |

2,02 |

104,18 |

103,53 |

рост |

|

– целлюлозно-бумажное производство |

3,35 |

76,51 |

94,51 |

спад |

|

– производство кокса, нефтепродуктов |

17,25 |

101,59 |

100,38 |

стагнация |

|

– химическое производство |

7,56 |

115,92 |

105,06 |

рост |

|

– производство резиновых и пластмассовых изделий |

2,14 |

116,38 |

106,02 |

рост |

|

– производство прочих неметаллических минеральных продуктов |

4,02 |

105,35 |

105,94 |

рост |

|

– металлургическое производство и производство готовых металлических изделий |

17,42 |

133,16 |

105,70 |

рост |

|

– производство машин и оборудования |

6,97 |

108,05 |

105,12 |

рост |

|

– производство электрооборудования, электронного и оптического оборудования |

6,27 |

129,46 |

109,55 |

рост |

|

– производство транспортных средств и оборудования |

6,75 |

162,06 |

116,71 |

рост |

|

– прочие производства |

2,42 |

112,09 |

105,08 |

рост |

|

Электроэнергия газ и вода |

13,51 |

101,72 |

102,17 |

рост |

|

Оптовая торговля |

117,85 |

104,42 |

рост |

|

|

Розничная торговля |

109,86 |

102,46 |

рост |

|

|

Грузооборот |

98,26 |

99,02 |

медленный спад |

|

|

Строительство |

108,79 |

102,01 |

рост |

|

|

Сельское хозяйство |

100,98 |

100,18 |

стагнация |

|

|

Объемы платных услуг населению |

105,72 |

100,89 |

медленный рост |

Источник: Росстат, расчеты авторов.

8(173) 2023

при этом сохраняется привычка покупать товары дистанционно. Медленный спад наблюдался для грузооборота, что объясняется сокращением поставок полезных ископаемых, СПГ и нефти, транспортировки газа по магистральным газопроводам и низкой пропускной способностью железнодорожных путей в восточном направлении, вследствие чего невозможно покрыть весь объем выпавшего европейского спроса даже при полной загрузке на этом направлении. При этом возникает вопрос стимулирования перенаправления грузопотока на Северный морской путь (СМП) за счет субсидирования ледокольной проводки, однако достижение этой цели зависит от наличия кораблей ледового класса в достаточном количестве.

Вместе с динамикой промышленного производства за II квартал 2023 г. были также опубликованы уточненные данные за 2022 г. Согласно этой информации, трендовая составляющая индекса промышленного производства в 2022 г. в среднем росла с темпом в 0,02%, хотя по первичным данным наблюдалось снижение индекса со средним темпом в 0,2%. В качестве основных причин для изменения данных по индексам производства за 2022 г. Росстат указывает уточнение оперативных данных о производстве и отгрузке продукции респондентами, в частности микропредприятиями. Также были уточнены данные по некоторым отраслям сферы услуг.

Основными рисками для российской промышленности в 2023 г. остаются: — дефицит работников, который является главным фактором, ограничивающим возможности увеличения выпуска продукции;

-

— проблемы с логистикой по южным и восточным направлениям, как морским, так и железнодорожным транспортом;

-

— необходимость налаживания импортозамещения высокотехнологичной продукции, химических реагентов, минеральных удобрений и другой продукции полностью из отечественных компонентов.

8(173) 2023