Динамика промышленного производства во II квартале 2025 года

Автор: Каукин А.С., Левченко А.Г.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 16 (198), 2025 года.

Бесплатный доступ

Динамика промышленного производства Российской Федерации во II квартале 2025 г. демонстрировала признаки перехода к фазе стагнации, что подтверждается околонулевыми темпами роста трендовой составляющей индекса промышленного производства. Добывающий сектор имел околонулевые темпы роста после продолжительного нисходящего тренда, который наблюдается с начала 2022 г. Динамика обрабатывающих производств значительно различается в зависимости от сектора: устойчивый положительный тренд наблюдался в металлургии, производстве транспортных средств, химической и пищевой промышленности, тогда как спад фиксировался в таких отраслях как целлюлозно-бумажное производство и производство резиновых и пластмассовых изделий. Нисходящий тренд отмечался в оптовой и розничной торговле.

Короткий адрес: https://sciup.org/170210272

IDR: 170210272

Текст научной статьи Динамика промышленного производства во II квартале 2025 года

ДИНАМИКА ПРОМЫШЛЕННОГО ПРОИЗВОДСТВАВО II КВАРТАЛЕ 2025 ГОДА

Каукин А.С., к.э.н., и.о. руководителя научного направления «Реальный сектор», заведующий лабораторией отраслевых рынков и инфраструктуры Института Гайдара;

Левченко А.Г., н.с. лаборатории отраслевых рынков и инфраструктуры

Института Гайдара

Динамика промышленного производства Российской Федерации во II квартале 2025 г. демонстрировала признаки перехода к фазе стагнации, что подтверждается околонулевыми темпами роста трендовой составляющей индекса промышленного производства. Добывающий сектор имел околону-левые темпы роста после продолжительного нисходящего тренда, который наблюдается с начала 2022 г. Динамика обрабатывающих производств значительно различается в зависимости от сектора: устойчивый положительный тренд наблюдался в металлургии, производстве транспортных средств, химической и пищевой промышленности, тогда как спад фиксировался в таких отраслях как целлюлозно-бумажное производство и производство резиновых и пластмассовых изделий. Нисходящий тренд отмечался в оптовой и розничной торговле.

Для корректной интерпретации имеющихся тенденций в отдельных отраслях необходимо проводить декомпозицию их выпуска на составляющие: календарную, сезонную, нерегулярную и трендовую1; содержательный интерес представляет интерпретация последней. Авторами была выделена трендовая составляющая рядов индексов производства за 2003–2025 гг.2 на основе актуальной статистики, публикуемой Росстатом.

Результаты обработки ряда для индекса промышленного производства в целом представлены на рис. 1 . На рис. 2 показан результат для агрегированных индексов добывающего, обрабатывающего секторов и производства и распределения электроэнергии, газа и воды. Для остальных рядов результаты декомпозиции представлены в табл. 1 .

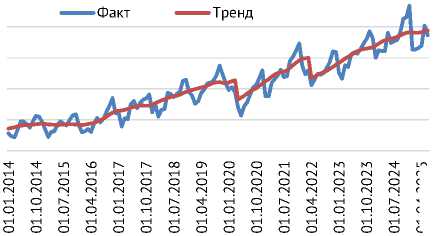

Во II квартале 2025 г. динамика трендовой составляющей (102,08% г/г и 100,57% к предыдущему периоду) может свидетельствовать о переходе промышленного производства в фазу стагнации; положительный вклад в динамику внес обрабатывающий сектор; в добыче полезных ископаемых отмечался медленный спад.

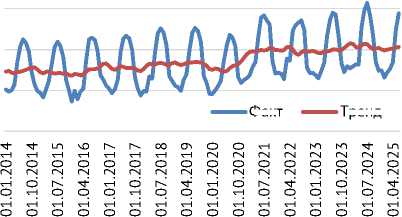

Трендовая составляющая в добывающем секторе во II квартале 2025 г. демонстрирует околонулевые темпы роста после продолжительного нисходящего тренда, который наблюдается с начала 2022 г.: 98,96% относительно предыдущего периода и 100,32% по сравнению с аналогичным периодом прошлого года. Несмотря на то что с апреля 2025 г. страны – участницы ОПЕК+ приступили к наращиванию добычи нефти, добыча в РФ оставалась ниже плана ОПЕК+ из-за добровольных сокращений и обязательства по компенсации объемов нефти, произведенных РФ сверх установленных квот1.

Негативное влияние на динамику экспорта нефти оказал рост дисконта нефти Urals относительно марки Brent до 12 долл., которое привело к снижению цены российской нефти ниже санкционного потолка в 60 долл./барр. Эта ситуация дестабилизировала контрактные отношения с импортерами российской нефти по причине угрозы применения вторичных санкций, что побудило импортеров к диверсификации источников поставок для снижения зависимости от российского сырья2. Российский нефтяной сектор столкнулся с ограничением сбыта, которое проявилось в сокращении физических поставок российской нефти в Китай на 10,8% г/г (сокращение на 24% г/г в стоимостном выражении) в первом полугодии 2025 г.3

01.04.2025

Рис. 1. Динамика индекса промышленного производства в 2014–2025 гг. (фактические данные и трендовая составляющая), % к среднегодовому значению 2016 г.

Источник: Росстат, расчеты авторов.

Добыча полезных ископаемых

Факт

Тренд

Производство и распределение электроэнергии, газа и воды

Факт

Тренд

Рис. 2. Динамика индексов производства по отраслям в 2014–2025 гг. (фактические данные и трендовая составляющая), % к среднегодовому значению 2016 г.

Источник: Росстат, расчеты авторов.

Обрабатывающее производство

Перенаправление потоков российской нефти в Азию сдерживается нехваткой танкеров, низкой пропускной способностью Восточного нефтепровода и перегруженностью портов.

Стагнация добывающего сектора в сегменте природного газа обусловлена глубокими структурными сдвигами экспортной модели. Полное прекращение транзита через Украину с января 2025 г. привело к сокращению трубопроводного экспорта на 20% г/г (до 4,5 млрд м³ за первое полугодие). Доля российского трубопроводного газа в структуре спроса Европы на газ за этот период составила менее 8% 1 . Параллельно экспорт СПГ столкнулся с санкционным давлением: запрет ЕС на перевалку российского СПГ в третьи страны спровоцировал снижение апрельских поставок в ЕС на 35% г/г2.

Восстановление добычи природного газа в РФ в среднесрочной перспективе сталкивается с ограничениями трубопроводного экспорта: сохраняющиеся санкции ЕС блокируют возобновление поставок в Европу3, а экспансия на китайский рынок сдерживается достижением предела мощности «Силы Сибири-1» (38 млрд м³/год) и приостановкой проекта трубопровода «Сила Сибири-2» из-за ценовых разногласий4. Развитие СПГ-сегмента, нацеленного на азиатские рынки, зависит от реализации инфраструктурных проектов Северного морского пути и строительства специализированного флота5, однако сохраняются риски ценовой конкуренции с Катаром и США на азиатских рынках и потенциального ужесточения санкционного режима.

Негативными факторами для динамики российской угольной отрасли стали падение средних мировых цен на энергетический уголь до 64– 83 долл./т и укрепление рубля, снизившее рентабельность добычи угля в рублевом выражении6. Более 66% предприятий отрасли работают с убытком, а сальдированный убыток за первое полугодие достиг 112 млрд руб.7

Во II квартале 2025 г. трендовая составляющая в строительной отрасли продолжала тенденцию предыдущего квартала и демонстрировала около-нулевой тренд (102,55% г/г и 99,97 к предыдущему периоду). Удорожание кредитов спровоцировало сокращение ипотечного спроса, что усугубляется рекордным переизбытком предложения. Финансовая нагрузка на отрасль сохраняется из-за высокой стоимости проектного финансирования, что привело к сокращению ввода жилья и снижению запуска новых ЖК. За первые 5 месяцев 2025 г. ввод жилья в эксплуатацию сократился в 4 федеральных округах: на 28,5% (до 3,1 млн кв. м) в Северо-Кавказском ФО; на 11,7% (менее чем до 7,7 млн кв. м) в Приволжском ФО; на 5,8% (до 1,8 млн кв. м) в Дальневосточном ФО; на 4,5% (менее чем до 3,9 млн кв. м) в Уральском ФО8.

Динамика трендовой составляющей обрабатывающего сектора (104,44% г/г и 101,32% к предыдущему периоду) во II квартале 2025 г. значительно различается в зависимости от сектора. Положительную динамику показали отрасли, ориентированные преимущественно на внутренний спрос и производство в рамках замещения импортной продукции. Наиболее высокие темпы роста имело металлургическое производство за счет производства готовых металлических изделий, кроме машин и оборудования (январь-июнь +13,6% г/г). Подотрасль «производство летательных аппаратов» продемонстрировала рост в первом полугодии на 66,3% г/г., что стало основным драйвером положительной динамики в производстве транспортных средств и оборудования. Химическая промышленность укрепила позиции за счет производства пестицидов и прочих агрохимических продуктов (январь-июнь +19,8% г/г)1 из-за увеличения площади обрабатываемых земель и внедрения современных технологий защиты растений2.

В целлюлозно-бумажном производстве выпуск сократился на 1,7% за январь – июнь из-за санкционных ограничений на экспорт в ЕС и падения спроса на упаковку. Производство прочих неметаллических минеральных продуктов (керамический кирпич, бетонные изделия) снизилось на фоне кризиса в строительстве: производств строительных керамических материалов сократилось на 11,8% г/г в первом полугодии 2025 г.3

Удорожание кредитов спровоцировало сжатие потребительского спроса и инвестиционной активности, что привело к снижению трендовой составляющей грузоперевозок (99,22% к предыдущему периоду). Логистические дисбалансы оказали негативное влияние на грузоперевозки: нехватка грузов вызвала простой автопарка отечественных перевозчиков, что привело к снижению тарифов на грузоперевозки, тогда как себестоимость перевозок выросла из-за увеличения лизинговых платежей и ремонтных затрат4.

Перспективы промышленного производства России во втором полугодии 2025 г. будут определятся геополитическими факторами. Нефтяной сектор может столкнуться с ограниченной эффективностью мер ОПЕК+ по причине угрозы высоких пошлин со стороны США и санкционного давления на логистику. В газовой отрасли предположительно сохранятся структурные ограничения из-за эмбарго ЕС на СПГ и технологических санкций, блокирующих переориентацию экспорта. Угольная промышленность может столкнуться с усилением ценовой конкуренции в Азии и инфраструктурными дефицитами. В обрабатывающем секторе вероятна поляризация: металлургия и транспортное машиностроение могут получить поддержку от оборонных заказов, тогда как целлюлозно-бумажный и полимерный комплексы могут сократиться из-за экспортных ограничений и зависимости от импортных компонентов. Торгово-логистические риски связаны с потенциальными вторичными санкциями против транзитных стран (Турция, Казахстан). Устойчивость производства будет зависеть от адаптации цепочек поставок и темпов технологической модернизации в импортозависимых отраслях.

Таблица 1

Изменение индекса выпуска по отраслям экономики

|

Отрасль |

Доля в индексе промышленного производства, % |

Июнь 2025 г. к июню 2024 г., % |

Июнь 2025 г. к марту 2025 г., % |

Изменения последних месяцев |

|

Индекс промышленного производства |

102,08 |

100,57 |

стагнация |

|

|

Добыча полезных ископаемых |

34,54 |

98,96 |

100,32 |

стагнация |

|

Обрабатывающие производства |

54,91 |

104,44 |

101,32 |

медленный рост |

|

Производство пищевых продуктов, включая напитки, и табака |

16,34 |

109,31 |

102,38 |

рост |

|

Текстильное и швейное производство |

1,14 |

104,95 |

102,01 |

рост |

|

Производство кожи, изделий из кожи и производство обуви |

0,27 |

92,25 |

97,83 |

спад |

|

Обработка древесины и производство изделий из дерева |

2,02 |

90,86 |

95,09 |

спад |

|

Целлюлозно-бумажное производство; |

3,35 |

73,80 |

92,26 |

спад |

|

Производство кокса, нефтепродуктов |

17,25 |

101,60 |

100,59 |

стагнация |

|

Химическое производство |

7,56 |

112,27 |

102,61 |

рост |

|

Производство резиновых и пластмассовых изделий |

2,14 |

92,50 |

96,74 |

спад |

|

Производство прочих неметаллических минеральных продуктов |

4,02 |

90,27 |

95,71 |

спад |

|

Металлургическое производство и производство готовых металлических изделий |

17,42 |

121,23 |

106,07 |

рост |

|

Производство машин и оборудования |

6,97 |

99,03 |

99,09 |

медленный спад |

|

Производство электрооборудования, электронного и оптического оборудования |

6,27 |

102,32 |

99,92 |

стагнация |

|

Производство транспортных средств и оборудования |

6,75 |

121,82 |

102,01 |

рост |

|

Прочие производства |

2,42 |

98,63 |

99,59 |

стагнация |

|

Электроэнергия газ и вода |

13,51 |

98,66 |

100,94 |

медленный рост |

|

Оптовая торговля |

92,87 |

97,06 |

спад |

|

|

Розничная торговля |

100,42 |

99,32 |

медленный спад |

|

|

Грузооборот |

99,50 |

99,22 |

медленный спад |

|

|

Строительство |

102,55 |

99,97 |

стагнация |

|

|

Сельское хозяйство |

103,74 |

100,26 |

стагнация |

|

|

Объемы платных услуг населению |

102,31 |

100,46 |

стагнация |

Источник: Росстат, расчеты авторов.