Динамика развития и использования логистической инфраструктуры на морском транспорте РФ

Бесплатный доступ

В данной статье рассмотрены обобщающие состояние рынка портовых услуг, распределение морских портов по бассейнам. Построена модель функционирования морских портов, расположенных в зоне тяготения к национальным и международным транспортным коридорам.

Порты, логистическая инфраструктура, бассейны, динамика, грузооборот, перегрузка грузов

Короткий адрес: https://sciup.org/140278940

IDR: 140278940

Текст научной статьи Динамика развития и использования логистической инфраструктуры на морском транспорте РФ

Обобщая состояние рынка портовых услуг в России, следует отметить, что в соответствии с реестром морских торговых портов на сегодняшний день функционируют 67 морских портов, которые входят в пять морских бассейнов. В этих портах осуществляют деятельность по оказанию услуг стивидорные компании или, в соответствии с законом о морских портах, операторы морского терминала. По состоянию на 2016 г. насчитывается 272 компании-оператора, общее количество грузовых причалов составляет 887 единиц, а длина причальной линии – 147 км. Распределение портов по бассейнам приведено в таблице 3.

Таблица 3 – Распределение морских портов России по бассейнам

|

Название бассейна |

Количество портов |

|

Азово-Черноморский |

17 |

|

Балтийский |

7 |

|

Каспийский |

3 |

|

Дальневосточный |

23 |

|

Арктический |

17 |

|

Всего |

67 |

В последние годы портовая отрасль России сильно развивается, строятся современные порты и специализированные терминалы для перевалки всевозможных грузов. Во многом это является результатом конкуренции на рынке стивидорных услуг.

При этом из-за смены макроэкономической и геополитической ситуации в развитии портовой инфраструктуры формируются новые тенденции. В частности, транспортная стратегия Российской Федерации на период до 2030 года в качестве одной из задач провозгласила развитие логистической инфраструктуры в мультимодальных транспортных узлах и морских портах, расположенных в зоне тяготения к национальным и международным транспортным коридорам.

Решение данной задачи обеспечит: интеграцию России и российских портов в мировое транспортное пространство; развитие экспорта транспортных услуг; реализацию транзитного потенциала страны в системе международных транспортных коридоров.

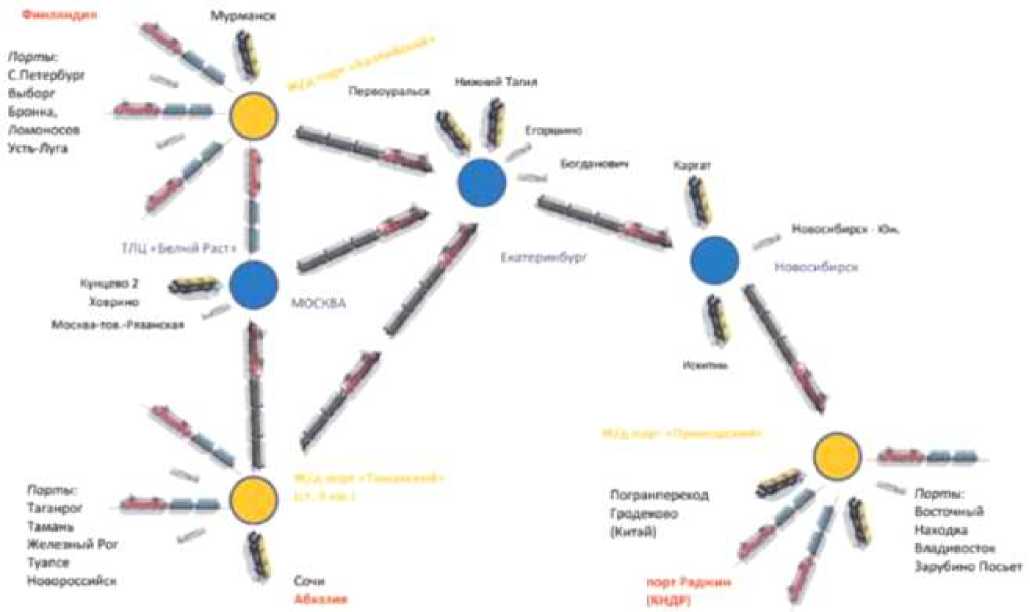

Модель функционирования российских морских портов, расположенных в зоне тяготения к национальным и международным транспортным коридорам отражена на рисунке 4.

Рисунок 4 – Модель функционирования морских портов, расположенных в зоне тяготения к национальным и международным транспортным коридорам

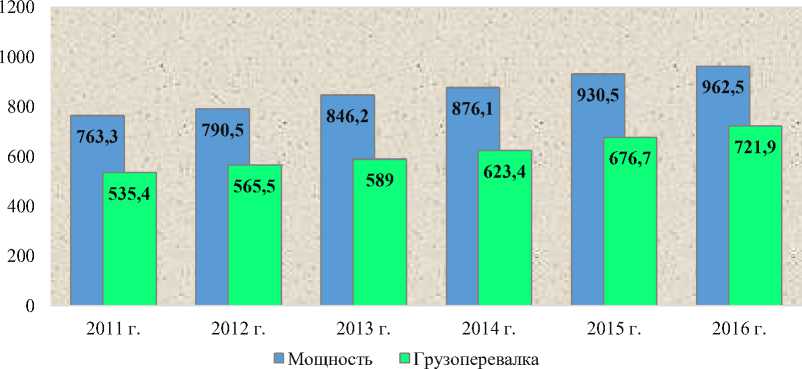

Сложившаяся на сегодняшний день логистическая инфраструктура портов позволяет обрабатывать чуть менее миллиарда тонн различных грузов в год (см. таблицу 4).

Таблица 4 – Динамика развития и использования портовых мощностей России за 2011-2016 гг.

|

Год |

Мощность, млн. тонн |

Темп роста к предыдущему периоду, % |

Грузо-перевалка, млн. тонн |

Темп роста к предыдущему периоду, % |

Коэффициент использования пропускной способности портов, % |

Резерв, % |

|

2011 |

763,3 |

- |

535,4 |

- |

70,1 |

29,9 |

|

2012 |

790,5 |

103,6 |

565,5 |

105,6 |

71,5 |

28,5 |

|

2013 |

846,2 |

107,0 |

589,0 |

104,2 |

69,6 |

30,4 |

|

2014 |

876,1 |

103,5 |

623,4 |

105,8 |

71,2 |

28,8 |

|

2015 |

930,5 |

106,2 |

676,7 |

108,5 |

72,7 |

27,3 |

|

2016 |

962,5 |

103,4 |

721,9 |

106,7 |

75,0 |

25,0 |

Из данных таблицы 4 следует, что проектные мощности российских портов с 2011 года по 2016 год увеличились на 26%. Это и не удивительно, ведь за эти годы за период 2010-2015 годы на развитие портовой инфраструктуры из федерального бюджета было выделено 78 млрд. руб., а из внебюджетных источников – 135,6 млрд. руб. Указанные инвестиции позволили существенно увеличить проектные мощности российских портов и обеспечить рост перевалки. Совокупная пропускная способность морских портов России в 2016 году выросла на 32 млн. тонн в год. Прирост пропускной мощности российских морских портов в 2016 году был обеспечен как за счет создания новых, так и развития действующих терминалов, в течение года реализовывался ряд инвестиционных проектов.

Среди них следует отметить крупнейшие. Для Балтийского бассейна важнейшим событием в сфере портовой инфраструктуры стал ввод в эксплуатацию 2-й очереди морского многопрофильного перегрузочного комплекса (ММПК) Бронка в Санкт-Петербурге. Вводимая мощность: 1,45 млн. TEU в год (17,4 млн. тонн) и 130 тыс. ед. в год накатных грузов (2,08 млн. тонн). Суммарная мощность 2-й очереди - 20 млн. тонн. В 2016 г. был введен в эксплуатацию Арктический терминал круглогодичной отгрузки нефти Новопортовского месторождения на полуострове Ямал. Вводимая мощность – 8,5 млн. тонн достигается за счет строительства трубопровода и выносного причального пала.

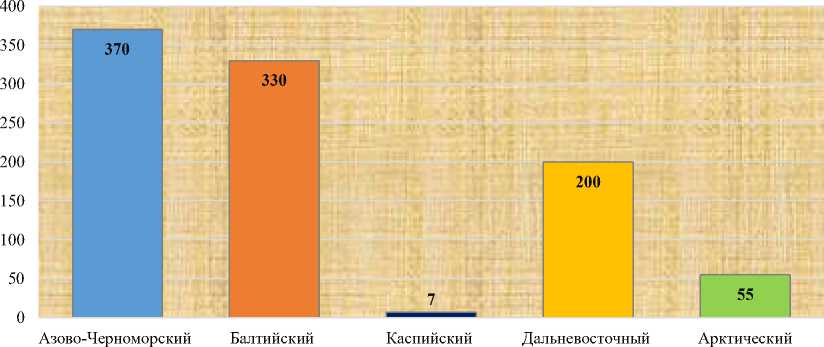

В 2016 году продолжились работы по строительству объектов морского порта в районе пос. Сабетта на полуострове Ямал. В Северном бассейне весной 2016 года был запущен выносной терминал «Ворота Арктики» (Новопортовское месторождение нефти), через который в перспективе ближайших двух лет планируется переваливать более 6 млн. тонн нефти в год. Помимо ввода в эксплуатацию новых терминалов, развивались и существующие. Наиболее крупным проектом по развитию терминальных мощностей является строительство Третьей очереди угольного терминала «Восточный порт» в Приморском крае. В 2016 году в рамках данного проекта было завершено строительство грузового причала №51 для обработки крупнотоннажных судов дедвейтом до 180 тыс. тонн, был завершен монтаж крупного перегрузочного оборудования. В ряде регионов производилось также развитие сопутствующей инфраструктуры – морских вокзалов, железнодорожных станций, автомобильных дорог. В итоге, на конец 2016 г. совокупная пропускная способность морских портов России составила около 960 млн. тонн и была распределена между портами бассейнов следующим образом (в соответствии с рисунком 5).

Рисунок 5 – Распределение мощностей российских портов по бассейнам, млн. тонн

Портовая логистическая инфраструктура в России развита неравномерно: в некоторых сегментах наблюдается профицит, а в некоторых, наоборот – недостаток мощностей. В последние годы избыток мощностей особенно заметен в сфере импорта контейнеров. В эту область сделано много инвестиций, и введено в строй множество портовых мощностей. Как результат – использование этих мощностей стало меньше 50%, оно держится примерно на уровне 30%. В то же время явно не хватает зерновых терминалов. Хотя по цифрам и выходит профицит, эти терминалы явно не добирают по глубинам и возможностям обработки крупнотоннажных судов. Также наблюдается местный дефицит угольных мощностей и мощностей по переработке минеральных удобрений.

В последние годы рассматриваемая сфера является одной из наиболее успешно развиваемых как по динамике развития портовых мощностей, так и по динамике перевалки грузов. В период 2011-2016 гг. суммарная грузоперевалка российских портов выросла с 535,4 до 721,9 млн. тонн. 2015 год порты России закончили с 8,5-процентным ростом грузооборота, в 2016 году тенденция роста сохранилась: объем перевалки грузов вырос по сравнению с 2015 годом на 6,7% и составил 721,9 млн. тонн, в том числе сухих грузов – 335,8 млн. тонн (107,5% к уровню 2015 г.), наливных грузов – 386,1 млн. тонн (105,9% к уровню 2015 г.).

Динамика грузооборота морских портов России в 2016 году отражена на рисунке 6.

portal

Динамика грузооборота морских портов России в 2016 году

Грузооборот морских портов России в январе-декабре 2016 года по сравнению с аналогичным периодом2015 года увеличился на:

/и

Объём перевалки сухогрузов +7,5 %:

Экспорт 567,Змлн.т

+5,3%

3,3%

35,5 млн.т 5,4% — 1^млн.т

10,5%

136,3 млн.т 6,5%

7,8%

335,8 млн.т

29,6%

8, 7 МЛН . Т

Импорт 31,7 млн.т

Транзит 51,0 млн.т

-5,0%

1+5,8%

42,7 млн.т 28,2 млн. т

Каботаж 71,9 млн.т

1+27,4%

зерно лесные грузы уголь нонтейееры чермет Р№

Балтийский бассейн + 2,5%

236,6млн.т

сухогрузы 89,7 МЛН.Т +2,2%

+40,6% 49,7 млн. т

+8,3 % 1853 млн. т наливные 146,9 млн.т +2,7% +6,2%

Объем перевалки наливных грузов составил +5,9% 386,1 млн.т Динамика объёмов перевалки по регионам (бассейнам)

Рисунок 6 - Грузооборот морских портов России за 2016 год [10]

Увеличение объема перевалки сухогрузов через морские порты России в 2016 году обусловлено ростом перевалки угля, грузов в контейнерах, зерна, черных металлов, грузов на паромах, минеральных удобрений, а также наливных грузов - сырой нефти и сжиженного газа. Анализ грузооборота морских портов по направлениям показывает, что рост объемов перевалки в 2016 году отмечен в экспорте на 5,3% к уровню 2015 года, транзите - на 5,8% и в каботаже - на 27,4%, в импорте зафиксировано снижение на 5%. По итогам года доля экспортных грузов составила 78,6% от общего грузооборота портов, импортных - 4,4%, транзитных - 7,1%, каботажных - 10,0%.

Рассматривая объемы перегрузок грузов в распределении по морским бассейнам, следует отметить, что в 2016 году лидирующее место по объему перегрузок сохранил Азово-Черноморский морской бассейн, где перегружается 33,8% всего объема грузов. В Балтийском и Дальневосточном бассейнах перегружается 32,8% и 25,7% грузов соответственно, доля Арктического бассейна составляет 6,9%, Каспийского – 0,8%. Если посмотреть статистику портовой отрасли за 2011-2016 гг., то можно увидеть сокращение разрыва между объемом перегружаемых грузов и наличием перегрузочных мощностей (в соответствии с рисунком 7).

Рисунок 7 – Динамика развития и использования портовых перегрузочных мощностей России за 2011-2016 гг., млн. тонн

В результате, было обеспечено увеличение загрузки мощностей перегрузочных комплексов в российских портах: с 70% в 2011 г. до 75% в 2016 г. По итогам 2016 г. резерв пропускной способности составил 25%. Однако важно понимать, что этот разрыв достаточно иллюзорный, потому что весь парк перегрузочных мощностей разбит по специализации и в каждой из них – своя ситуация.

Тем не менее, общее наличие профицита портовых мощностей означает, что морские порты России способны осуществлять перевалку грузов в гораздо больших объемах, чем на сегодняшний день. Один из важнейших факторов, почему им не удается вывести показатели к лучшим результатам – это переориентация перевалки грузов за рубеж, где зачастую грузоперевозчикам предлагаются более выгодные условия сотрудничества. Однако, Правительство РФ со сложившейся ситуацией борется на законодательном уровне и намерено вернуть российские грузы в отечественные порты уже к 2020-му году. На территории России активно ведется работа по модернизации существующих мощностей и реализации новых проектов, которые позволят осуществить переориентацию грузопотоков. Для начала, будет переориентирована перевалка сухих грузов и нефтепродуктов из Прибалтики. Те грузопотоки, которые сегодня экспортируются через прибалтийские порты Риги и Вентспилса, через 4 года будут переориентированы в порты Приморск, Новороссийск и Усть-Луга. Так, например, с окончанием проекта по модернизации нефтепродуктопровода «Север», мощности которого к 2017 году будут увеличены до 25 млн. т/год, перевалка дизельного топлива из Прибалтики будет переведена на отечественную территорию в 2018 г.

Осложняет ситуацию наличие множества проблем в логистической инфраструктуре морских транспортных узлов, снижающих эффективность решения основных задач логистики:

-

- слабость взаимодействия различных видов транспорта;

-

- длительность движения грузов по логистическим каналам;

-

- высокие затраты на физическое товародвижение;

-

- низкое качество логистических услуг;

‒ несбалансированная пропускная способность транспортного комплекса России.

При функционировании логистической системы в международном масштабе возникают также следующие проблемы:

-

- отсутствие согласованности в таможенных и технических процедурах при переходе материальных потоков через границы;

-

- отсутствие унификации требований, правил, тарифов и стандартов к технологиям транспортировки и техническим средствам при пересечении границы.

Таким образом, исходя из анализа различных источников, логистическую инфраструктуру можно охарактеризовать как техникоэкономическую систему, объединяющую объекты транспортного сервиса, материальные и информационные потоки в единую сеть, во всех звеньях которой на основе эффективного использования транспортных средств, перегрузочного и складского оборудования обеспечивается максимально возможная скоростная сохранная доставка груза от грузоотправителя грузополучателю.

Логистическая инфраструктура по перегрузке грузов имеет свои особенности и включает такие элементы как флот, терминалы морских портов, морские пути, а также судоремонтные и обслуживающие предприятия. Важнейшим ее элементом выступает морской порт, поскольку именно в нем происходят основные технологические операции по погрузке и выгрузке грузов, осуществляются вспомогательные операции по оформлению перевозочных документов, техническому обслуживанию и снабжению флота и др.

Наиболее точный перечень объектов логистической инфраструктуры морского порта закреплен Федеральным законом от 8 ноября 2007 г. № 261-ФЗ «О морских портах в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации», который к ним относит: портовые гидротехнические сооружения, внутренние рейды, якорные стоянки, доки; суда портового флота; средства навигационного оборудования и другие объекты навигационно-гидрографического обеспечения морских путей; системы управления движением судов, информационные системы; перегрузочное оборудование; железнодорожные и автомобильные подъездные пути; склады; иные объекты, расположенные на территории и акватории морского порта и предназначенные для обеспечения безопасности мореплавания, оказания услуг в морском порту, обеспечения в морском порту государственного контроля (надзора).

Проведенный обзор логистической инфраструктуры на морском транспорте РФ показал, что в настоящее время существуют следующие проблемы в ее развитии и функционировании:

-

1. Наличие разрыва между объемом перегружаемых грузов и возможностями перегрузочных мощностей в виде профицита портовых мощностей из-за переориентации перевалки грузов за рубеж.

-

2. Слабость взаимодействия различных видов транспорта, как следствие, непродуктивные простои подвижного состава в ожидании погрузки/выгрузки.

-

3. Длительность движения грузов по логистическим каналам и высокие затраты на физическое товародвижение.

-

4. Низкое качество логистических услуг вследствие недостаточного количества инноваций, современных технологических решений и невысокого, по сравнению с европейским, уровня автоматизации логистических процессов.

-

5. Несбалансированная пропускная способность транспортного комплекса России, сложившаяся вследствие эволюционного развития.

Перечисленные проблемы существенно осложняют участие России в функционировании глобальных макрологистических систем и отрицательно сказываются на транспортных издержках.

Список литературы Динамика развития и использования логистической инфраструктуры на морском транспорте РФ

- Грузооборот морских портов России за 2016 год [Электронный ресурс]. - Режим доступа: http://l-port.ru/analitika/gruzooborot-morskih-portov-rossii-za-2016-god. Дата обращения: 15.05.2017.

- Дмитриев, А.В. Логистическая инфраструктура: учебное пособие. - СПб.: Изд-во СПбГУЭФ, 2012.

- Клименко, В. Развитие рынка транспортно-логистического сервиса РФ в разрезе формирования логистической инфраструктуры // Логистика - 2012. - №5. - С. 38-41.

- Контейнерооборот портов России по итогам 2015 года сократился на 25,4% до 3,9 млн TEU [Электронный ресурс]. - Режим доступа: http://www.rzd-partner.ru/wate-transport/news/konteinerooborot-portov-rossii-po-itogam-2015-goda-sokratilsia-na-25-4-do-3-9-mln-teu. Дата обращения: 05.06.2017.

- Мерешко, Н. Контейнерный рынок набирает обороты [Электронный ресурс] / Н.Мерешко // Газета «Известия» от 19 июля 2016 г. - Режим доступа: http://izvestia.ru/news/622860. Дата обращения: 15.06.2017.