Динамика развития электронных платежных технологий в РФ

Автор: Балашев Н.Б., Пономарев Д.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 11-3 (38), 2019 года.

Бесплатный доступ

В статье рассматривается понятие, роль и особенности использования электронных платежных систем. Выявлены преимущества и недостатки использования электронных платежных технологий. Проводится анализ объёма операций, совершенных с использованием электронных средств платежа относительно объёма операций, совершенных с использованием платежных карт, эмитированных российскими кредитными организациями. Рассматривается динамика популярности различных видов платежей в РФ. Приводится характеристика самых распространенных электронных платежных систем.

Электронные денежные средства, электронные платежные системы, электронные платежные технологии, онлайн-платежи, банковские карты

Короткий адрес: https://sciup.org/170190506

IDR: 170190506 | DOI: 10.24411/2500-1000-2019-11793

Dynamics of development of electronic payment technologies in the Russian Federation

The article discusses the concept, role and features of the use of electronic payment systems. Advantages and disadvantages of using electronic payment technologies are revealed. The analysis of the volume of operations, committed with use of electronic means of payment relative to the volume of transactions using payment cards issued by Russian credit institutions. The dynamics of popularity of various types of payments in the Russian Federation is considered. The characteristic of the most common electronic payment systems is given.

Текст научной статьи Динамика развития электронных платежных технологий в РФ

Появление и постепенное развитие интернета достаточно сильно повлияло на платежную систему. С развитием электронных технологий появились так называемые «электронные деньги» [1, 2]. Электронные деньги имеют ряд преимуществ относительно других средств платежа, а именно: высокая скорость проведения операций, регистрация платежа в электронной платежной системе и бесплатное хранение средств в электронном кошельке.

Электронный кошелек - это электронное средство платежа, которое предназначено для хранения электронных денежных средств и осуществления различных переводов [3].

Электронные денежные средства (ЭДС) - это безналичные денежные средства в рублях или иностранной валюте, учитываемые кредитными организациями без открытия банковского счёта и переводимые с использованием электронных средств платежа [3].

В свою очередь электронное средство платежа (ЭСП) - средство или способ, позволяющие клиенту оператора переводить электронные денежные средства с использованием информационнокоммуникационных технологий и электронных носителей информации [4].

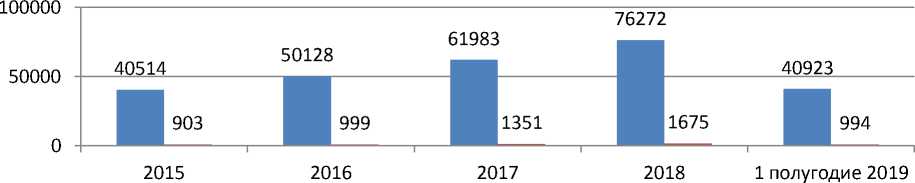

Рассмотрим статистику использования электронных средств платежа в России (рис. 1).

Объём операций, совершенных с использованием карт, эмитированных российскими кредитными организациями, млрд. руб.

■ Объём операций, совершенных с использованием ЭСП для перевода ЭДС, млрд. руб.

Рис. 1. Объёмы операций, совершенных с использованием ЭСП и платежных карт [5]

Согласно данным диаграммы, объём операций, совершенных с использованием ЭСП с каждым годом увеличивается. Однако, он пока составляет всего 2,2% относительно объёма операций, совершенных с использованием карт, эмитированных российскими кредитными организациями. Объём операций с использованием платежных карт превышает объем операций с использованием ЭСП в 2018 году в 46 раз (рис. 1).

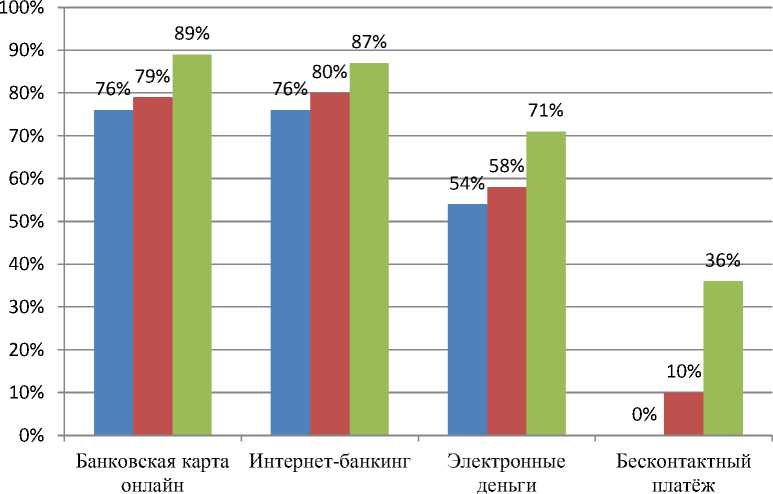

С каждым годом всё больше Россиян начинает пользоваться электронными платежными технологиями и оплачивать товары, коммунальные услуги и штрафы че- рез интернет (рис. 2). В опросе «Как россияне платят в интернете», проведенном российской исследовательской компанией «Mediascope» в 2018 году, принимали участие россияне в возрасте от 18 до 55 лет, проживающие в крупнейших городах России с численностью населения более 700 тысяч человек, которые используют интернет для различных целей хотя бы раз в неделю и совершают минимум один онлайн-платёж за полгода. Важно отметить, что опрашиваемые могут пользоваться сразу несколькими видами платежных средств (рис. 2).

■ 2016

■ 2017

■ 2018

Рис. 2. Динамика популярности использования современных видов

платежей в 2018 году [6]

Из представленной диаграммы можно отметить, что за весь рассмотренный период количество людей, пользующихся любым средством совершения онлайн-платежей, возросло. Электронные деньги занимают лишь третье место из наиболее востребованных средств платежа. Однако следует отметить, что с 2016 года по 2018 год, электронные деньги показали более высокие темпы роста (17%), относительно оплат банковскими картами онлайн (13%) и использования Интернет-банкинга (11%), а средства, обеспечивающие бес- контактные платежи [7] широко использоваться в РФ начали только в 2017 (рис. 2).

Почему же при многих преимуществах ЭСП, они так мало распространены в России относительно других средств платежа? Основным недостатком использования ЭСП является их небезопасность. Так как электронные средства платежа ещё не приобрели широкого распространения во всём мире, то многие пользователи боятся их использовать. ЭСП является относительно новым изобретением, которое на данный момент слабо регулируется законодательством различных государств.

Кроме того, при массовом использовании электронных платежных технологий достаточно сложно представить, что будет происходить с защитой персональных данных пользователей и их денежными средствами от вредоносного хакерского проникновения.

На данный момент в России функционируют три крупных электронных платежных системы, осуществляющих перевод электронных денег: QIWI, WebMoney и Яндекс.Деньги. Рассмотрим подробнее каждую из них.

Электронная платежная система QIWI была организована в 2007 году. В настоящий момент QIWI является универсальным платежным сервисом, который включает в себя самые популярные и удобные технологии. Пользователи QIWI могут совершать платежи электронными деньгами. Данная платежная система действует только на территории России и странах СНГ, где количество её терминалов достигает 90000. На данный момент количество активных пользователей QIWI составляет 20 млн человек [8, 9].

WebMoney – это международная электронная платежная система, которая была основана в 1998 году. Данная система позволяет вести учет, обменивать расчётные средства, привлекать финансирование и заключать безопасные сделки. На сегодняшний момент этой системой пользуется около 40 млн человек по всему Миру [10, 11].

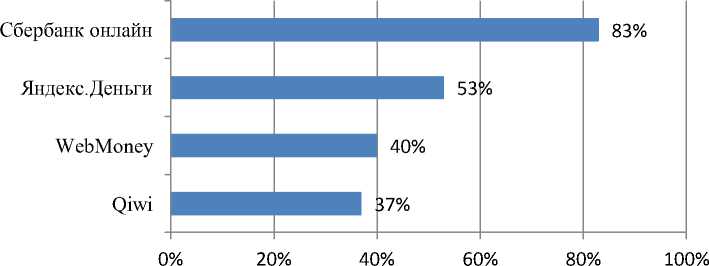

Яндекс.Деньги – данная электронная платежная система была создана компани- ей «Яндекс» в 2002 году для приёма денежных средств и дальнейшей оплате ими товаров и услуг в интернете. Яндекс.Деньги является одной из самых распространенных электронных платежных систем в России (рис. 3). На конец 2018 года количество зарегистрированных в системе кошельков составляет около 46 млн.

Важно отметить, что многие пользователи по ошибке считают Сбербанк Онлайн электронной платежной системой, как QIWI, WebMoney и Яндекс.Деньги, но это неправильно. Сбербанк Онлайн – это интернет-банк, а именно программный комплекс для удаленного доступа пользователей Сбербанка России к банковским вкладам, пластиковым картам и кредитам. При этом аудитория Сбербанка Онлайн насчитывает около 50 млн человек [12].

Из представленной ниже диаграммы, сделанной по данным следующего опроса Mediascope в 2019 году «Как россияне платят онлайн», можно сделать вывод, что самым популярным сервисом для онлайн-оплаты является Сбербанк Онлайн, а наиболее распространенной электронной платежной системой в России является Яндекс.Деньги. Это обусловлено тем, что большинство акций данной компании принадлежит СберБанку, что вызывает доверие среди населения. Опрос проводился среди россиян в возрасте от 12 до 55 лет, причём следует отметить, что некоторые пользователи могут использовать сразу несколько видов сервисов для онлайн-оплаты (рис. 3).

Рис. 3. Рейтинг сервисов для онлайн-оплаты россиянами в 2019 году [13, 14]

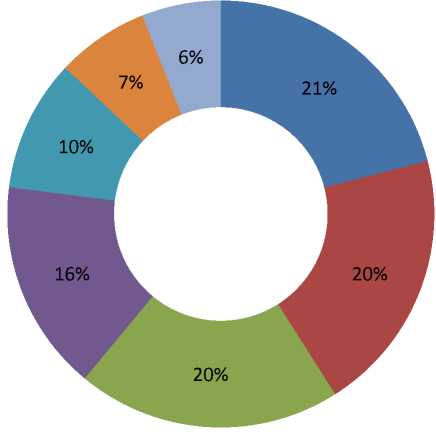

В Европе, на ближнем Востоке и в Африке наблюдается иная ситуация. По данным отчёта о глобальных платежах за 2018 год, для совершения различных онлайн-транзакций граждане данных стран чаще всего пользуются электронными деньгами (21%), относительно других средств платежа, что говорит о высоком развитии электронных платежных технологий в данных регионах. При этом нужно отметить, что наибольшая доля в использовании электронных денег приходится на страны Европы. В первую очередь, это связано с более высокой долей различного технологического оборудования, позволяющего оплачивать товары и услуги в Интернете (рис. 4).

-

■ Электронные деньги

-

■ Кредитные карты

-

■ Дебетовые карты

-

■ Банковские транзакции

-

■ Дебетовые карты с отсрочкой списания

-

■ Наложенный платеж

-

■ другие способы

Рис. 4. Доли различных способов оплаты товаров и услуг посредством Интернет в Европе, ближнем Востоке и Африке [15]

Таким образом, Россия находится в самом начале масштабного использования электронных платежных систем по сравнению с давно зарекомендовавшими себя платежными банковскими картами, использующимися в РФ с 2004 года [16]. В настоящее время темпы внедрения новых технологий очень высокие, и всё больше людей в России начинает пользоваться различным инновационным оборудовани- ем, позволяющим совершать покупки в Интернете, и их доля только увеличивается. Поэтому в недалёком будущем электронные деньги будут занимать весомое место среди других средств платежа и в нашей стране.

Список литературы Динамика развития электронных платежных технологий в РФ

- Балашев Н.Б., Ахмедова Е.И. Развитие электронных платежных технологий // Международный журнал гуманитарных и естественных наук. - 2019. - № 5-4. - С. 91-94.

- Балашев Н.Б., Малашенко В.А. Современное состояние рынка электронных денег в России // Экономика и бизнес: теория и практика. - 2019. - № 10-1. - С. 32-36.

- О предоставлении клиентам - физическим лицам информации об особенностях оказания услуг по переводу электронных денежных средств // Информационное письмо Банка России от 11.03.2016 N ИН-017-45/12. - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru

- О национальной платежной системе. Федеральный закон от 27.06.2011 N 161-ФЗ (последняя редакция). - [Электронный ресурс]. - Режим доступа: https://base.garant.ru

- Основные показатели развития национальной платежной системы. -[Электронный ресурс]. - Режим доступа: https://cbr.ru/statistics/psrf/sheet001