Динамика развития нерудной промышленности Московской области

Автор: Бекренев Игорь Владимирович

Журнал: Горные науки и технологии @gornye-nauki-tekhnologii

Статья в выпуске: 5, 2013 года.

Бесплатный доступ

В данной статье исследована динамика развития нерудной промышленности Московской области. Учтены особенности рынка НСМ и приведен анализ уровня развития отрасти. На основе проведенного анализа сформулированы основные проблемы нерудной промышленности региона и даны возможные пути их решения.

Нерудные строительные материалы (нсм), рынок, объем, цена, московская область, регион, запасы, минерально-сырьевая база, распределенный и нераспределенный фонды, месторождение, песок, щебень

Короткий адрес: https://sciup.org/140215753

IDR: 140215753 | УДК: 338

Текст научной статьи Динамика развития нерудной промышленности Московской области

THE DYNAMICS OF THE DEVELOPMENT OF THE NON-METAL INDUSTRY MOSCOW REGION

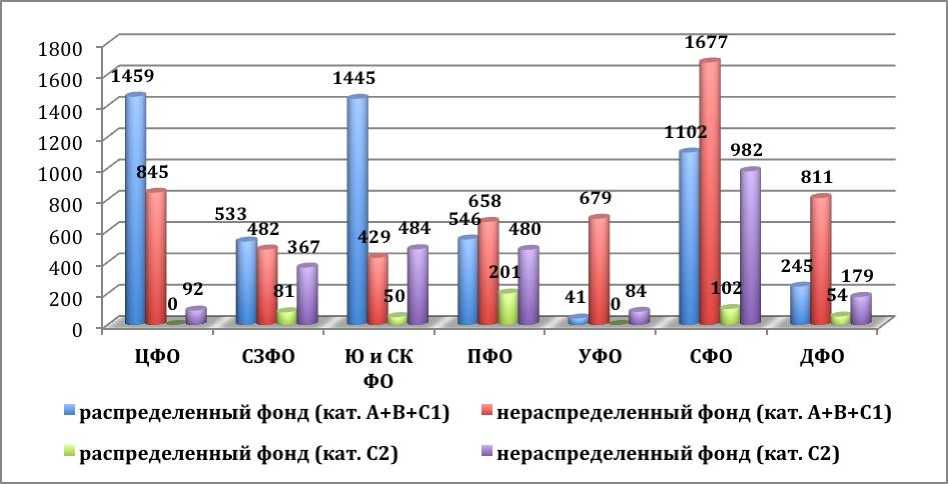

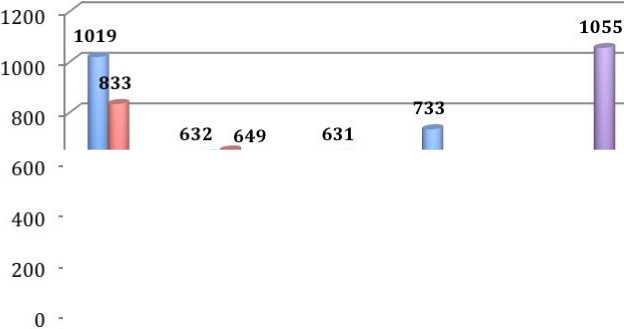

Ресурсный потенциал сырьевой базы песчано-гравийного материала (ПГМ) в РФ представлен более чем 2400 месторождениями с суммарными запасами категории А+В+С 1 , 10,9 млрд. м3, из них в распределенном фонде -45,9% месторождений с запасами 5,3 млрд. м3, в нераспределенном фонде -54,1% с запасами 5,5 млрд. м3 (табл. 1, рис. 1 и рис. 2). Месторождений песков для строительных работ (ПСР) насчитывается свыше 2 тыс. с запасами по промышленным категориям 7,1 млрд. м3, из них в распределенном фонде – 53,7% с запасами 3,4 млрд. м3, в нераспределенном – 46,3% с запасами 3,7 млрд м3 (табл. 1, рис. 1 и рис. 2).

Основная часть запасов ПГМ и ПСР категории A+B+C1 находятся в европейской части России, она составляет 65% и 82% соответственно, включая Урал (табл. 1). Здесь осуществляется 74% добычи ПГМ по стране, на территории Сибири и Дальнего Востока – 26%. Добыча ПСР в европейской части составила 87% от общероссийского объема.

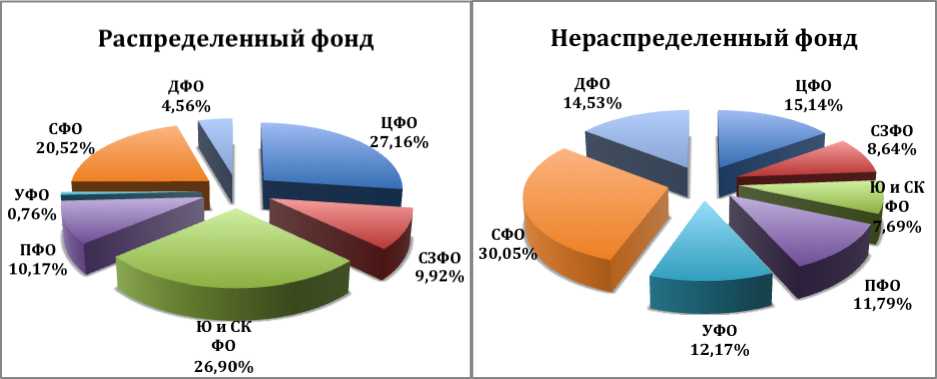

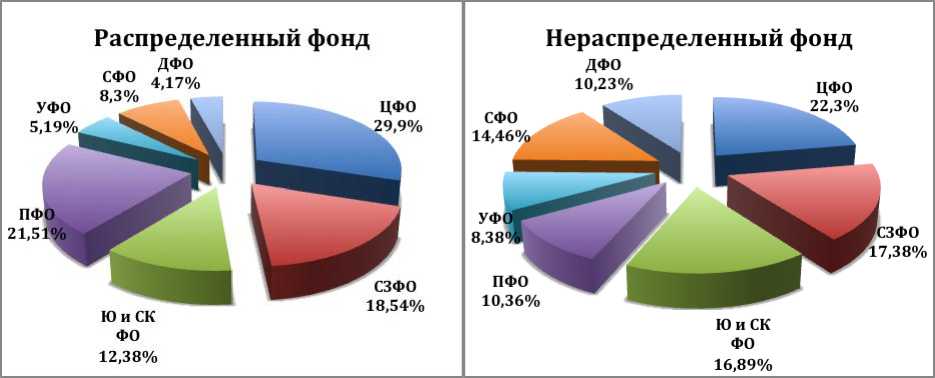

Наибольшее количество разведанных запасов ПГМ по категории А+В+С1, приходится на Сибирский (25,4%), Центральный (21%) и Приволжский (11%) федеральные округа (ФО) (рис. 1). По запасам ПСР выделяются Центральный ФО (21%) и Приволжский ФО (11%).

Соотношение распределенного и нераспределенного фонда недр по ФО также значительно различается. Так, если по областям Центрального ФО освоенность месторождений изменяется от 50% до 90% (в среднем 63%) по ПГМ и от 50% до 70% (в среднем 55%) по ПСР, то в Уральском ФО этот показатель составляет всего 5,6% и 36% соответственно. В существенной мере, на освоенность месторождений песчано-гравийных материалов и объемы их добычи влияет наличие месторождений других каменных строительных материалов, которые являются источником для получения щебня, бута, дробленого песка и т.п. В качестве примера можно привести опять же Уральский ФО, где добыча ПГМ и ПСР традиционно ниже, чем в других регионах, (порядка 0,7 млн. м3 ПГМ и 1,5 млн. м3 ПСР), а строительного камня добывается около 27 млн. м3. В других ФО суммарные объемы добычи ПГМ и ПСР в 2-3 раза превышают добычу строительного камня, в Сибирском и Дальневосточном ФО эти цифры сопоставимы.

Таблица 1.

|

Федеральные округа |

Кол-во месторождений |

Запасы, млн м 3 |

"2 Я я 2 Я ОО о о св Я S ю о ч |

Я о <м я я н о о я to m D 5 ^ Я § § D S я я Я D Я о & и К |

||||||||

|

о Он CD CD 02 |

в том числе |

кат. А+В+С 1 |

кат. С 2 |

|||||||||

|

Ct Я g зЯ S Я Я ID я о Ct о & Я о св & |

Ct Я g зЯ S Я Я о Я о Ct о & Я о св & о Я |

О Он CD CD СО |

CD CD о Рч 2 св о св Я св го И Я |

в том числе |

О Он CD CD GO |

в том числе |

||||||

|

зя S Я я & о св & |

зЯ S Я я о CD Ct § & -е я о св & О Я |

зЯ S Я Я ct_g о -Э Р. Я о св Р. |

зЯ S Я Я и CD Ct § Он В- CD CD |

|||||||||

|

ПЕСЧАННО-ГРАВИЙНЫЕ МАТЕРИАЛЫ |

||||||||||||

|

Центральный |

358 |

195 |

163 |

2304 |

21,04 |

1459 |

845 |

92 |

0 |

92 |

16,0 |

20,0 |

|

Северо-Западный |

651 |

326 |

325 |

1015 |

9,27 |

533 |

482 |

448 |

81 |

367 |

14,3 |

29,8 |

|

Южный и СевероКавказский |

170 |

111 |

59 |

1874 |

17,11 |

1445 |

429 |

534 |

50 |

484 |

13,6 |

19,5 |

|

Приволжский |

377 |

166 |

211 |

1204 |

11,00 |

546 |

658 |

681 |

201 |

480 |

22,1 |

22,5 |

|

Уральский |

76 |

11 |

65 |

720 |

6,57 |

41 |

679 |

84 |

0 |

84 |

0,7 |

2,0 |

|

Сибирский |

432 |

150 |

282 |

2779 |

25,37 |

1102 |

1677 |

1084 |

102 |

982 |

14,8 |

15,5 |

|

Дальневосточный |

351 |

149 |

202 |

1056 |

9,64 |

245 |

811 |

233 |

54 |

179 |

7,8 |

12,2 |

|

Итого по РФ |

2415 |

1108 |

1307 |

10952 |

100 |

5371 |

5581 |

3156 |

488 |

2667 |

89,3 |

121,5 |

|

ПЕСКИ ДЛЯ СТРОИТЕЛЬНЫХ РАБОТ |

||||||||||||

|

Центральный |

656 |

392 |

264 |

1852 |

25,92 |

1019 |

833 |

339 |

150 |

189 |

30,3 |

40 |

|

Северо-Западный |

459 |

275 |

184 |

1281 |

17,93 |

632 |

649 |

215 |

117 |

98 |

32,3 |

15,5 |

|

Южный и СевероКавказский |

176 |

111 |

65 |

1053 |

14,75 |

422 |

631 |

63 |

14 |

49 |

4,7 |

9,7 |

|

Приволжский |

319 |

176 |

143 |

1120 |

15,68 |

733 |

387 |

422 |

284 |

138 |

16,7 |

20,1 |

|

Уральский |

88 |

22 |

66 |

490 |

6,86 |

177 |

313 |

1139 |

84 |

1055 |

1,5 |

3 |

|

Сибирский |

235 |

85 |

150 |

823 |

11,52 |

283 |

540 |

429 |

209 |

220 |

8,3 |

12 |

|

Дальневосточный |

111 |

36 |

75 |

524 |

7,34 |

142 |

382 |

126 |

8 |

118 |

4,9 |

6 |

|

Итого по РФ |

2044 |

1097 |

947 |

7143 |

100 |

3408 |

3735 |

2733 |

866 |

1867 |

98,7 |

106,3 |

Рис. 1. Структура запасов ПГМ кат. A+B+C 1 по федеральным округам (в % к запасам РФ)

Рис. 2. Структура запасов ПСР кат. A+B+C 1 по федеральным округам

(в % к запасам РФ)

Ожидаемый рост перспективных потребностей в 2015 г. ПГМ и ПСР (табл. 1) стимулирует увеличение объемов добычи во всех федеральных округах. Наибольший прирост предполагается в Северо-Западном (Ленинградская область), Центральном (Москва и Московская область), Южном (Краснодарский край) и Дальневосточном (Владивосток) ФО, несколько меньший – в Приволжском, Уральском и Сибирском ФО. В связи с этим в Приволжском, Уральском и Дальневосточном ФО запасы категории А+В+С 1 , учтенные распределенным фондом, будут отработаны в течение 15-20 ближайших лет. Для Москвы и Московской области, которые часть своих потребностей покрывают за счет привозного сырья из других субъектов Центрального ФО и соседних регионов, учитывая темпы урбанизации территории, промышленные запасы будут выработаны значительно быстрее.

Рис. 3. Соотношение запасов ПГМ в фонде недр РФ по федеральным округам

ЦФО

ПФО

УФО

■распределенный фонд (кат. А+В+С1)

СЗФО Ю и СК ФО

---Ш---П---И------1—540-------

II____UIIП_____ 3S2____

жжЕжйИЙз:

СФО

ДФО

■ нераспределенный фонд (кат. А+В+С1)

распределенный фонд (кат. С2)

■ нераспределенный фонд (кат. С2)

Рис. 4. Соотношение запасов ПСР в фонде недр РФ по федеральным округам

Следует отметить, что аналогичное положение складывается и для большинства городов-миллионников, вокруг которых в радиусе от 50 до 100 и более километров месторождения ПГМ и ПСР, а также других нерудных полезных ископаемых большей частью выработаны, застроены или отнесены к особо охраняемым природным территориям. Это еще больше усугубляет положение с обеспечением потребителей этими видами сырья, и вызывает необходимость проведения геологоразведочных работ за счет бюджетов всех уровней и средств недропользователей по переводу запасов из категории С2 в промышленные категории. В связи с этим необходимо провести подготовительные работы (ревизионные, вскрышные), в первую очередь, на месторождениях с запасами категории А+В+С1. В Приволжском ФО это относится к республикам Татарстан и Удмуртия, в Центральном ФО – к Московской области и др., в Уральском ФО – к Курганской области, в Сибирском ФО - к Томской, Новосибирской и другим областям. Стоит отметить тот факт, что до 30% учитываемых запасов категории А+В+С1, нераспределенного фонда недр не могут разрабатываться по природоохранным обстоятельствам, горнотехническим и другим условиям. Расчеты показывают, что пригодные для освоения запасы нераспределенного фонда по РФ составят порядка 3,9 млрд м3 ПГМ и 2,6 млрд м3 ПСР. Этот объем запасов может обеспечить потребности экономики до 2040-2050 гг. В то же время, для создания резерва на этот и последующие периоды необходимо осуществить прирост запасов в большинстве ФО, в первую очередь – в отдельных регионах Центрального, Приволжского, Южного и Северо-Кавказского ФО.

Особенности рынка НСМ Москвы и Московской области

Рынок московского региона делится на:

-

• розничные каналы – 5-6% от объема потребления региона,

-

• средний опт – 12-15%,

-

• крупные строительные компании – 80-83% (работающие, как

правило, напрямую с производителями).

Добыча строительного песка ориентирована на местное потребление – это объясняется дешевизной самого материала и дороговизной его транспортировки. Таким образом, трансрегионального рынка песка не существует, зато есть масса локальных рынков, и крупнейший из них – московский.

Из соседних областей (Смоленской, Ярославской, Ивановской) автотранспортом и по железным дорогам привозится около 1,3 млн т карьерного песка. Обычно это песок высоких модулей крупности (самый лучший).

Крупнейшим поставщиком песка высоких модулей крупности в московском регионе является ООО «Сычевский производственнотехнологический комбинат» и ЗАО «Мансуровское карьероуправление». Спрос же на данную категорию песка с каждым годом увеличивается – в столице ощущается дефицит песка средней и высокой крупности.

Для столицы проблемы ресурсной базы в случае с добычей карьерного песка, можно считать, не существует. Месторождений в Московской области достаточно, чтобы закрыть потребности и без привозного песка: суммарные запасы региона по песчано-гравийным смесям составляют около 700 млн м3 (более 60 месторождений). Около 20% запасов пока не разрабатывается – месторождения находятся в нераспределенном фонде Минприроды.

Однако наличие высоких ресурсных запасов и устойчивого спроса не способствуют активному развитию рынка региона. Основной сдерживающей причиной является проблема с получением лицензий. По данным компании «ПИК-неруд» процесс согласований занимает до полутора лет, мелким же компаниям вообще невозможно получить участок для разработки. Именно эта проблема привела к тому, что в Подмосковье действует огромное количество (по некоторым данным – до тысячи) мелких карьеров, на которых добыча ведется без оформления соответствующей лицензии. Таким образом, рынок песка представляет собой очередной пример того, как бюрократические процедуры сдерживают естественную эволюцию рынка.

Наличие «черного» рынка песка и в меньшей степени щебня в Московской области значительно затрудняет объективно оценить объемы рынка потребления данной продукции в регионе.

Оценка потребления и динамика производства песка и щебня московского региона

До 80 % потребления рынка щебня Центрального региона приходится на Московскую область. Общий объем потребления щебня Москвой и Московской областью по разным оценкам колеблется от 9 до 13 млн м3 или около 20-25 млн т в год. При этом:

-

– 70 % – это качественный высокопрочный щебень (гравийный и гранитный), поставляемый из других регионов РФ, прежде всего из Калерии, Ленинградской, Воронежской областей и Уральского региона;

-

– 30 % – менее качественный низкопрочный щебень (известковый), добываемый в Московской и соседних областях.

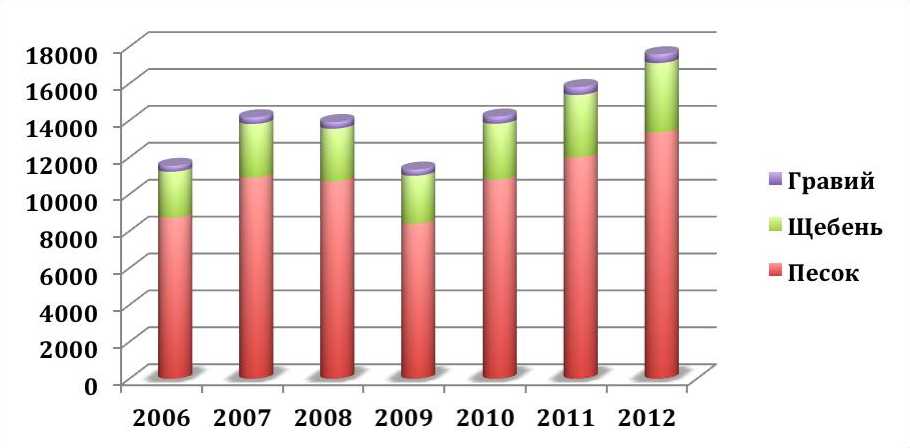

По информации Мособлстата в период с 2006 по 2012 гг. было произведено следующее количество нерудных строительных материалов:

Таблица 2.

Производство НСМ в московском регионе, в тыс. м3.

|

Год |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Песок |

8 730 |

10 894 |

10 700 |

8 400 |

10 782 |

11 997 |

13 349 |

|

Щебень |

2 488 |

2 911 |

2 850 |

2 600 |

3 038 |

3 380 |

3 761 |

|

Гравий |

311 |

359 |

355 |

330 |

380 |

423 |

470 |

|

Всего |

11 529 |

14 164 |

13 905 |

11 330 |

14 200 |

15 800 |

17 580 |

Рис. 5. Структура производства НСМ в московском регионе, в тыс. м3

Таким образом, в 2012 году объем производства внутри региона строительного песка – 13 349 тыс. м3; щебня и гравия – 4 231 тыс. м3.

По данным отдела исследования и стандартизации нерудных строительных материалов ФГУП «ВНИПИИcтромсырье», годовая потребность строительного и дорожного комплексов в песке составляет 8 млн. м3.

Основные агенты рынка песка и щебня московского региона

Покупателями на рынке нерудных строительных материалов, как правило, являются строительные организации и дорожноэксплуатационные предприятия. В московском регионе основными потребителями являются: ОАО «ДСК-1», ОАО «ДСК-2», ОАО «ДСК-3», ОАО «Моспромстройматериалы», ГУП «Мосстройресурс», подрядные организации «Мособлжилстрой» и ОАО «Москапстрой».

Большинство типовых московских заводов ЖБИ имеют сравнительно небольшие складские территории и, как следствие, весьма ограниченную возможность складирования поступающих нерудных материалов. Они могут принять всего лишь один-два вида щебня и не более одного вида песка.

Обычно используют щебень одной смеси фракций от 5 до 20 мм. Получение и дозирование нескольких отдельных фракций щебня производится крайне редко. В то же время некоторые иностранные фирмы нередко требуют от производителей нерудных материалов, как минимум две фракции 5-10 мм и 10-20 мм. Дорожно-строительные организации для производства качественных цементных и асфальтобетонных покрытий ввели в ГОСТ 8267-93 две узкие основные фракции св. 10 до 15 мм и св. 15 до 20 мм, исключив смесь фракций от 5 до 15 мм. Преимущества дозирования узких фракций щебня 5-10 мм и 10-20 мм в соотношении, указанном в ГОСТ 26638-91, неоспоримы, но, к сожалению, недоступны для большинства московских типовых заводов. Тоже самое можно сказать и о мелком заполнителе, поступающем на заводы ЖБИ. Из-за невозможности складирования и дозирования узких фракций песков предприятия нерудной промышленности не поставляют на рынок фракционированные пески. Сегодня из-за бурного развития производства сухих строительных смесей, для создания которых необходимы узкие фракции песков, на карьерах начали создавать гибкие технологические линии по производству фракционированных песков (ЗАО “Мансуровское карьероуправление” - является лидером в этой области, фирма “ВИКО-С”, производители стекольных и формовочных песков Московской области).

Потребители и производители НСМ региона

Дорожно-строительные организации г. Москва и Московской области при производстве асфальтобетона, ремонтных работ и строительстве новых транспортных магистралей используют в основном щебень из изверженных пород. Основными поставщиками этого щебня являются: ОАО “Каменногорский комбинат нерудных материалов”, ОАО “Гранит-Кузнечное”, ЗАО “Гавриловское карьероуправление”, ОАО “Павловскгранит”, ОАО “Орское карьероуправления” и Коростенский карьер (Украина). Общий объем поставок гранитного щебня для указанных видов работ около 1 млн м3/год.

“Мостотрест” дополнительно заказывает для г. Москва около 204 тыс. м3 щебня данной категории из ОАО “Выборгское карьероуправление”, ОАО “Павловскгранит”, а так же из карьеров, которые были упомянуты ранее.

В итоге, только дорожно-строительные организации и Мостотрест потребляет ежегодно около 1,2 млн. м3 щебня из изверженных пород.

Заводы ЖБИ и ЖБК, РБУ и БСУ потребляют гранитный щебень, как правило, для высокопрочных бетонов и растворов для сборного и монолитного строительства. Предприятия ОАО “Моспромстрой-материалы” получают около 200 тыс. м3 высокопрочного щебня из следующих карьеров: ОАО “Гранит-Кузнечное”, ОАО “Павловскгранит”, ОАО “Ново-Смоленский карьер” и ОАО “Новокиевский карьер”; так же ведутся поставки с карьеров Украины: “Коростенский карьер”, “Новопавловский карьер”, “Малинский карьер”, “Пенизевичи” и “Коростенский щебзавод”.

ОАО «Моспромстрой» при общем объеме потребления щебня равном 850 тыс. м3 в год, порядка 30% из этого приходится на долю щебня из изверженных горных пород, поступающего в основном из Карелии - 255 тыс. м3.

Основные производители бетона и железобетона стройкомплекса г. Москва используют сравнительно немного высокопрочного щебня для муниципальных заказов. В сумме заводы ОАО “Моспромстройматериалы”, Холдинговой компании ОАО “Главмосстрой”, ОАО “Промстрой” и ряд других опрошенных фирм потребляют около 2 млн м3 щебня из изверженных пород в год.

В основном через посреднические организации поставляет гранитный щебень предприятиям стройкомплекса ГУП г. Москва из ОАО “Питкяранское карьероуправление” в объеме 500 тыс. м3 в год. Таким образом на предприятия стройкомплекса г. Москва поступает около 3,5 млн. м3 щебня из изверженных горных пород.

Большая часть потребности столицы в строительном песке обеспечивается производителями Московской области. Лидерами по поставкам песка являются: предприятия ЗАО «СУ-155» (ООО «Орешкинский комбинат нерудных строительных материалов» и ЗАО «Богаевский карьер»), ОАО «Моспромстройматериалов» (ОАО «Тучковский комбинат железобетонных и силикатных изделий» и ОАО «Москворецкое карьероуправление») и ГК ОАО «ПИК» (ООО «Сычевский Производственно-технологический Комбинат»), которые вместе контролируют около 70% рынка карьерного строительного песка. К слову, предприятия компании «СУ-155» и «Тучковский комбинат ЖБСИ» расположены в Рузском районе, где сосредоточены основные месторождения строительного песка Московской области (в том числе крупнейшее Орешкинское, где запасы песчано-гравийных материалов составляют более 200 млн. м3).

Основными потребителями щебня из гравия и природного песка являются: ОАО «ДСК-1», ОАО «ДСК-2», ОАО «ДСК-3» и ОАО “Главмосстрой”.

ОАО «ДСК-1» получает около 200 тыс. м3 щебня из гравия и 190 тыс. м3 песка в год для строительных работ от ОАО «Ростокинский комбинат». Так же ведется активное сотрудничество с ОАО “Краснопресненский завод ЖБК”, годовой объем поставок щебня из гравия с этого предприятия составляет около 240 тыс. м3, а природного песка – 200 тыс. м3. ОАО “Тушинский завод” поставляет примерно 90 тыс. м3 щебня в год и около 100 тыс. м3 песка для ОАО «ДСК-1».

ОАО «ДСК-2» использует щебень из гравия фр. 5-20 мм в объеме около 150 тыс. м3 в год, песок – в объеме 120 тыс. м3.

ОАО «ДСК-3» исползает щебень из гравия фракций 3-10 мм и 5-20 мм с ОАО “Востряковский завод ЖБИ”. Объем поставок щебня из гравия составляет около 300 тыс. м3/год, а песка – примерно 240 тыс. м3/год.

Потребность в песке других дорожно-строительных организаций московского региона примерно равна 900 тыс. м3/год, удовлетворяется в основном следующими поставщиками: ОАО “Сычевский ПТК”, ОАО “Сильницкое карьероуправление”, ЗАО “Мансуровское карьероуправление”, ОАО “Орешкинское карьероуправление”, речные пески с базы “Коломна” и ОАО «Тучковский комбинат строительных материалов».

Так же домостроительные комбинаты при производстве бетона используют, по разным оценкам, примерно 980 тыс. м3 щебня из гравия и около 850 тыс. м3 песка.

Заводы ОАО “Главмосстрой” использует при производстве бетона 370 тыс. м3 щебня из гравия и 375 тыс. м3 песка.

Достаточно активно потребляется песок и для производства сухих строительных смесей. По результатам опроса руководства Союза производителей сухих строительных смесей, а также Раменского ГОК, при рынке РФ в 5 млн т по смесям, песок занимает около 50%, соответственно это около 2,5 млн т по России. Московская область занимает около половины российского рынка, значит для производства сухих строительных смесей (модифицированных и простых цементно-песчаных) московским регионом потребляется около 1,2 млн т песка.

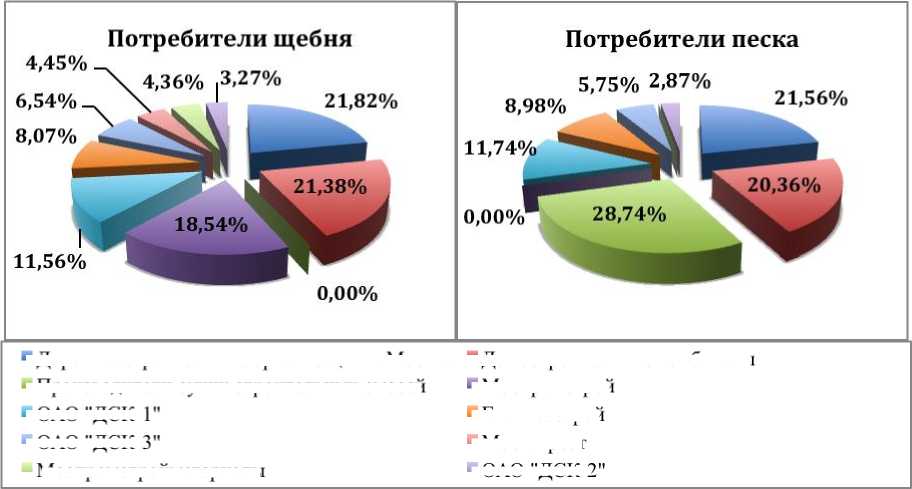

Таблица 3.

Основные потребители НСМ московского региона.

|

Название организации |

Потребление щебеня |

Потребление песка |

||

|

тыс. м 3 |

в % |

тыс. м 3 |

в % |

|

|

Дорожно-строительные организации г. Москва |

1 000 |

21,82 |

900 |

21,56 |

|

Домостроительные комбинаты |

980 |

21,38 |

850 |

20,36 |

|

Производители сухих строительных смесей |

- |

- |

1 200 |

28,74 |

|

Моспромстрой |

850 |

18,54 |

- |

0,00 |

|

ОАО "ДСК-1" |

530 |

11,56 |

490 |

11,74 |

|

Главмосстрой |

370 |

8,07 |

375 |

8,98 |

|

ОАО "ДСК-3" |

300 |

6,54 |

240 |

5,75 |

|

Мостотрест |

204 |

4,45 |

- |

0,00 |

|

Моспромстройматериалы |

200 |

4,36 |

- |

0,00 |

|

ОАО "ДСК-2" |

150 |

3,27 |

120 |

2,87 |

|

Всего |

4 584 |

100 |

4 175 |

100 |

Проведенное исследование позволяет утверждать, что товарный рынок щебня и гравия в московском регионе является высококонцентрированным рынком. При этом необходимо отметить, что концентрация рынка увеличивается. Наиболее заметное место в производстве щебня и гравия занимает ООО «Сычевский производственно-технологический комбинат» (Московская область, Волоколамский район, поселок городского типа Сычево, ул. Песочная, д.1).

-ОАО"ДСК-1

ОАО "ДСК-3

ОАО "ДСК-2

Моспромстроиматериалы

Рис. 6. Потребление НСМ московского региона.

■ Дорожно-строительные организации г. Москва ■ Домостроительные комбинаты

Производители сухих строительных смесей

- Моспромстрой

Главмосстрой

Мостотрест

Ценообразование на рынке НСМ московского региона

Рынок нерудных строительных материалов характеризуется высоким уровнем сезонных перепадов потребления, что обусловлено снижением объемов строительных работ в зимний период, а также технологическими ограничениями по проведению дорожных работ, связанными с температурным режимом. Таким образом, основной объем потребления щебня и песка приходится на строительный сезон, в результате чего именно в этот период идет повышение цен и происходит перегрузка каналов поставок.

Значительную долю стоимости нерудных строительных материалов составляют транспортные расходы, которые существенно сужают географию поставок и затрудняют доступ новых хозяйствующих субъектов. Например, в структуре цены тонны щебня железнодорожный тариф достигает до 46%, а в цене тонны песка размер транспортных затрат (погрузка, перевозка, выгрузка) составляет 90%. Часто применяется комбинированная перевозка – песок или щебень доставляют с места добычи железнодорожным транспортом до определенной станции, а затем перегружают в автотранспорт, который доставляет песок до конечного потребителя. По причине высоких транспортных расходов на перемещение нерудных строительных материалов от продавца к покупателю рассматриваемые рынки носят, в основном, локальный, региональный и межрегиональный характер.

Рентабельность добычи карьерного песка, по оценкам аналитиков, невысока всего 5-6%. Однако здесь необходимо учитывать тот факт, что на карьерах одновременно с песком чаще всего добывается и щебень, который стоит значительно дороже. Именно щебень обеспечивает большую часть прибыли производителям.

При транспортировке песка на автомашинах в радиусе 30 км от места добычи его цена возрастает примерно в два раза. Стоимость песка окажется еще выше, если место назначения находится внутри МКАД или, тем более, Третьего транспортного кольца. В соответствии с указом мэра г. Москва Сергея Семеновича Собянина, с 1 февраля 2013 года по столичной МКАД движение тяжелых грузовиков, полная масса которых превышает 12 т., будет запрещено в период с 7-00 до 22-00 (штраф 300 руб.). Это решение московской мэрии еще больше увеличит стоимость грузоперевозок в столичном регионе, и перевозка нерудных стройматериалов не станет исключением.

Средняя стоимость на рынка НСМ московского региона мелкооптовой поставки автотранспортом 1 м3 щебня составляет 1 500 – 1 700 руб., песка – 600-700 руб. в зависимости от вида материала, фракции и дальности доставки. Крупнооптовые поставки осуществляются на контрактной основе, по индивидуальным условиям в зависимости от объемов, а цены закрепляются на длительный период.

Таким образом, рынок НСМ региона имеет значительный потенциал для роста, богатые собственные ресурсы для увеличения объемов добычи и устойчивый спрос.

Тенденции спроса смещаются в сторону гранитного щебня и карьерного песка. Карьерный песок имеет более высокий модуль крупности, чем речной, он более качественный, особенно который очищен от глины и примесей. Такой песок и щебень идет на производство высоких марок бетона. К слову, товарный бетон изготавливается в пропорциях: цемент – 15%, песок – 30% и щебень – 55%. Это усредненные данные, в зависимости от марки бетона пропорции меняются.

Объем потребления щебня московского региона составляет 12 млн м3, песка – 9 млн м3. Рынок имел устойчивые темпы роста на уровне (10-20% ежегодно) в докризисный период, в период кризиса не избежал серьезного падения (на уровне 25-30%), который пришелся на 2009 год. Что касается строительства жилья в регионе, его объемы за период 2008-2009 гг. упали более чем на 50%, в 2010 году наблюдалось восстановление рынка, но на докризисный уровень он вышел только в 2011г.

Стоит обратить внимание на тот факт, что из-за наличия на рынке факторов добычи и реализации нерудных строительный материалов без соответствующих лицензий и ведение расчетов без официальной бухгалтерии, оценить объем потребления щебня и песка московского региона без значительной статистической погрешности представляется проблематичным.

Проблемы нерудной промышленности московского региона.

Московский регион активно развивается – строительство объектов недвижимости, автомобильных и железных дорог, совершенствуется инфраструктура столицы и области. За частую в регионе спрос на НСМ превышает предложение, поэтому цены на данную продукцию выше чем в целом по стране. Устойчивый рост спроса прервался только в 2009 году, из-за мирового экономического кризиса он упал во всех регионам и московский не стал исключением.

Столице необходим качественный высокопрочный щебень (гравийный и гранитный), месторождений которых очень мало на территории региона, в связи с этим возникает необходимость импортировать щебень из других регионов России, а так же из Украины и Белоруссии. Этот факт является исключительной особенностью московского региона, т.к. остальные регионы страны в основном используют «местные» нерудные строительные материалы.

Из-за высокого автомобильного и железнодорожного трафика Москвы и области перевозка НСМ затруднительна, отсюда вытекает высокая стоимость доставки.

В московском регионе достаточно проблематично получить новый участок для разработки, т.к. большое количество запасов НСМ находятся в природоохранной зоне или на их месте уже есть населенные пункты и капитальные строения. К тому же из-за бюрократических проволочек, довольно сложно получить разрешительную документацию на проведение горных работ и подключение предприятия к коммунальным системам, это обойдется в копеечку.

Одним из решений проблем нерудной промышленности возможно, могло бы быть достаточное финансирование объектов транспортного, жилищного и промышленного строительства, что в свою очередь, привело бы к увеличению спроса на продукцию предприятий отрасли. Эти меры решили бы целый ряд проблем: во-первых российские производители нерудных материалов обзаведутся долгосрочными контрактами на поставку своей продукции, во-вторых будут созданы дополнительные рабочие места и в-третьих – это поспособствует реализации амбициозных проектов «Транспортной стратегии Российской Федерации на период до 2030 года» и национального проекта «Доступное и комфортное жилье – гражданам России». В случае с московским регионом финансирование объектов транспортной инфраструктуры помогло бы разгрузить столичные дороги, что в свою очередь снизило бы стоимость доставки НСМ потребителю (как ранее было сказано львиную долю в цене НСМ составляют транспортные расходы).

Список литературы Динамика развития нерудной промышленности Московской области

- Бирюлев Г.Н., Власова Р.Г., Семенов ФВ. Минерально-сырьевая база песчано-гравийных материалов и строительных песков в Российской Федерации//Нерудная промышленность. -М., 2011. -№51.

- Материалы компании «АУП-консалтинг».

- Статистическая информация Мособлстат.

- Статистические и информационные данные информационного агентства «INFOLine».

- Статистические и информационные данные маркетинговых исследований компании «Амико».

- Статистические и информационные данные ООО «Пик-неруд».

- Статистические и информационные данные ФГУП «ВНИПИИcтромсырье».