Динамика ставки рефинансирования в Республике Беларусь

Автор: Мицкевич Н.О., Козловская Е.Е.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-1 (79), 2020 года.

Бесплатный доступ

В данной статье рассматривается основной инструмент денежно-кредитной политики Республики Беларусь - ставка рефинансирования, динамика которой отражена за 2017-2020 годы, а также определена тенденция её изменения.

Ставка рефинансирования, рефинансирование, процентная политика, кредит, депозит

Короткий адрес: https://sciup.org/140258124

IDR: 140258124 | УДК: 336.7

Dynamics of the refinancing rate in the Republic of Belarus

This article discusses the main instrument of monetary policy-the refinancing rate. Its dynamics in the Republic of Belarus for the period 2017-2020 is presented. The trend of changes in the refinancing rate is determined.

Текст научной статьи Динамика ставки рефинансирования в Республике Беларусь

Процентная политика центрального банка является важным фактором, определяющим стоимость привлекаемых и размещаемых на кредитном рынке ресурсов. Большинство центральных банков проводят свою денежно-кредитную политику на основе регулирования процентных ставок. Не прибегая к прямому регулированию процентной политики коммерческих банков, центральный банк определяет единство процентной политики в масштабах хозяйства, стимулируя повышение или понижение процентных ставок. К числу ставок, с помощью которых осуществляется регулирование денежного и кредитного рынков в стране, относится ставка рефинансирования [1, с. 438].

Ставка рефинансирования – ставка Национального банка Республики Беларусь, являющаяся базовым инструментом регулирования уровня процентных ставок на денежном рынке и служащая основой для установления процентных ставок по операциям предоставления ликвидности банкам [2, с. 102].

Рефинансирование коммерческих банков может проводиться либо путем прямого краткосрочного кредитования, либо посредством переучета коммерческих векселей. Понижение официальной процентной ставки приводит к удешевлению кредитных ресурсов и увеличению предложения на рынке, напротив, ее повышение – к сжатию денежной масс, замедлению темпов инфляции, но в тоже время – к сокращению объема инвестиций.

Изменение ставки рефинансирования сигнализирует об изменениях в денежно-кредитной политике центрального банка в зависимости от уровня инфляции. Основным объектом, на который воздействует процентная политика центрального банка, во всех развитых странах являются краткосрочные кредиты. Однако посредством регулирования учетной ставки центральные банки воздействуют не только на состояние денежного, но и финансового рынка. Так рост учетной ставки влечет за собой повышение ставок по кредитам и депозитам на денежном рынке, что в свою очередь влияет на уменьшение спроса на ценные бумаги и увеличение их предложение [1, с. 439].

Главными факторами, которые оказывают влияние на формирование ставки рефинансирования в Республике Беларусь, являются: уровень инфляции; ситуация на внутреннем валютном рынке; состояние платёжного баланса; уровень золотовалютных резервов государства; динамика обменных курсов белорусского рубля к иностранным валютам; мировые тенденции на финансовых рынках и др.

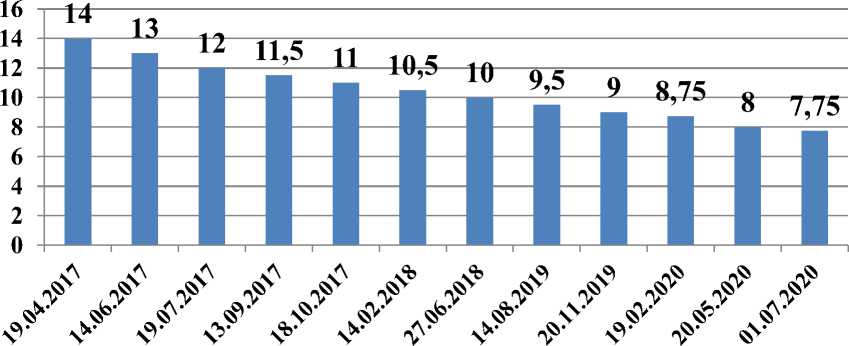

За анализируемый период в Республике Беларусь происходили следующие изменения ставки рефинансирования (рис. 1):

Рис. 1. Динамика ставки рефинансирования в Республики Беларусь за период 2017-2020 гг., %

Примечание – Источник: собственная разработка на основе [3].

Согласно данным рисунка 1 за последние 3 года наблюдается тенденция снижения ставки рефинансирования. На протяжении анализируемого периода ставка рефинансирования снизилась на 6,25 процентных пункта, в том числе с 19 апреля 2017 г. по 14 июня 2017 г. – на 1 процентный пункт; с 14 июня 2017 г. по 19 июля 2017 г. – на 1 процентный пункт; с 19 июля 2017 г. по 13 сентября 2017 г. – на 0,5 процентных пункта; с 13 сентября 2017 г. по 18 ноября 2017 г. – на 0,5 процентных пункта; с 18 ноября 2017 г. по 14 февраля 2018 г. – на 0,5 процентных пункта; с 14 февраля 2018 г. по 27 июня 2018г. – на 0,5 процентных пункта; с 27 июня 2018г. по 14 августа 2019 г. – на 0,5 процентных пункта; с 14 августа 2019 г. по 20 ноября 2019 г. – на 0,5 процентных пункта; с 20 ноября 2019 г. по 19 февраля 2020 г. – на 0,25 процентных пункта; с 19 февраля 2020 г. по 20 мая 2020 г. – на 0,75 процентных пункта; с 20 мая 2020 г. по 1 июля – на 0,25 процентных пункта.

Данные изменения ставки рефинансирования произошли из расчёта на повышение деловой активности в Республике Беларусь, т.к. снижение ставки рефинансирования делает кредиты более доступными для субъектов предпринимательства и даёт возможность большему количеству предприятий использовать заемные средства и направлять их на реализацию своих проектов. Однако рост деловой активности возможен только в том случае, если в экономике существует платежеспособный спрос на кредиты, т.е. как на практике будут реализованы данные возможности, будет зависеть от каждого субъекта хозяйствования, работающего в Беларуси. Помимо выше описанного, снижение ставки рефинансирования ведёт к увеличению кредитной активности банков и улучшению их ликвидности, однако рост предложения денег в экономике может привести к ускорению инфляции.

Таким образом, ставка рефинансирования - одни из ключевых инструментов регулирования денежно-кредитного рынка в Республике Беларусь. Она также представляет собой своеобразный экономический ориентир. Ее ожидаемое значение отражается в разрабатываемых ежегодно основных направлениях денежно-кредитной политики, которые утверждаются Указом Президента Республики Беларусь.

Список литературы Динамика ставки рефинансирования в Республике Беларусь

- Деньги, кредит, банки: учеб. / Г.И. Кравцова [и др.]; под ред. Г.И. Кравцовой. - Минск: БГЭУ, 2010. - 527 с.

- Козловская, Е.Е. Динамика ставки рефинансирования в Республике Беларусь / Е.Е. Козловская // Экономическая модель современности: задачи, проблемы, перспективы: материалы Международной научно-практической конференции, г. Нежин, 6-7 апреля 2017 г. / Нежинский агротехнический институт; ред.: В. С. Лукач (гл. ред.) [и др.]. - Нежин, 2017. - С. 102-103.

- Ставка рефинансирования [Электронный ресурс] / Национальный банк Республики Беларусь. - Режим доступа: http://www.nbrb.by/statistics/MonetaryPolicyInstruments/RefinancingRate - Дата доступа: 25.12.2020.