Динамика страхового рынка России и перспективы его развития

Автор: Конюкова О.Л., Раевич Д.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-1 (71), 2021 года.

Бесплатный доступ

Представлены основные тенденции развития страхового рынка в России. Проведен анализ динамики страховых премий, позволивший сделать вывод о существенном влиянии на развитие страхового рынка экономического кризиса. Данный вывод также подтвержден динамикой количества договоров страхования. Представлена оценка состояния страхового рынка с учетом перераспределения страховых премий по сегментам, также динамика страховых сумм и выплат, свидетельствующие о росте убыточности отдельных видов страхования в 2019 году. Выделен ряд перспектив развития страхового рынка в современных условиях, общая емкость которого должна снижаться при наличии ряда привлекательных для страховщиков сегментов рынка, использование возможности которых напрямую зависит от эффективного приспособления страховыми компаниями страховых продуктов к запросам потребителей.

Страховой рынок, страховые премии, емкость рынка, договоры страхования, страховые суммы, страховые выплаты, сегменты страхового рынка

Короткий адрес: https://sciup.org/170183021

IDR: 170183021 | DOI: 10.24411/2411-0450-2021-1038

The current state of the Russian insurance market and trends in its development

The main trends in the development of the insurance market in Russia are presented. The analysis of the dynamics of insurance premiums was carried out, which made it possible to conclude that the economic crisis had a significant impact on the development of the insurance market. This conclusion is also confirmed by the dynamics of the number of insurance contracts. An assessment of the state of the insurance market is presented, taking into account the redistribution of insurance premiums by segments, as well as the dynamics of insured amounts and payments, indicating an increase in the loss ratio of certain types of insurance in 2019. A number of prospects for the development of the insurance market in modern conditions are highlighted, the total capacity of which should decrease in the presence of a number of market segments that are attractive for insurers, the use of which directly depends on the effective adaptation of insurance products by insurance companies to the needs of consumers.

Текст научной статьи Динамика страхового рынка России и перспективы его развития

В условиях рыночной экономики одно из основных мест в развитии рынка капитала России отводится страховому рынку. Страхование относится к виду экономической деятельности, непосредственно связанной со снижением или перераспределением рисков между физическими, юридическими лицами (страхователями) и специализированными организациями – страховщиками [1].

Страхование выполняет ряд значимых с общественной точки зрения функций. С точки зрения страховщиков, это, в первую очередь, бизнес, способный приносить прибыль, в процессе получения которой они сталкиваются с конкуренцией, должны приспосабливаться к запросам потребителей, реагировать на трансформацию спроса, а также иные факторы, определяющие развитие различных сегментов страхования, в том числе, правовое регулирование. Состояние российского страхового рынка определяется, главным образом, его количественными параметрами, связанными с совокупным объемом принятых на себя страховым бизнесом обяза- тельств, а также количеством договоров страхования. Оценка этих показателей позволяет судить не только о состоянии рынка, но и тенденциях развития, определяющих его перспективы.

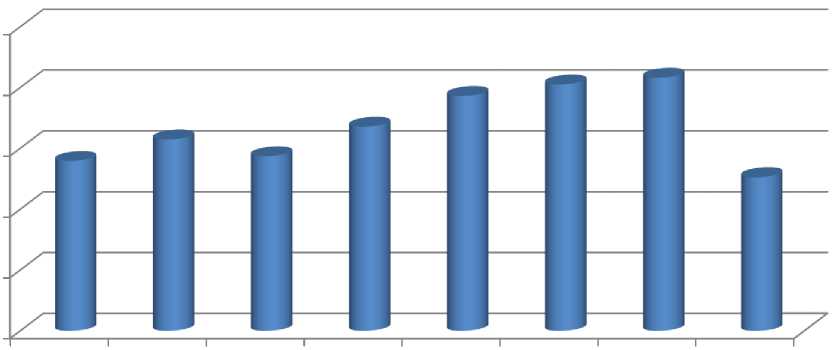

Динамика емкости страхового рынка представлена на рисунке 1. Основным показателем, определяющим состояние страхового рынка, является емкость, представленная показателем объема страховых премий. За 2013-2019 гг. он возрос на 63,69%, но динамика емкости российского страхового рынка неравномерна, поскольку в 2013-2016 гг., несмотря на рост цен, его увеличение составило только 30,48%, в 2016-2018 гг. емкость страхового рынка возросла на 25,31%, в 2019 году по сравнению с 2018 годом ее увеличение составило только 0,11%. Следует учитывать, что речь идет о емкости рынка в совокупности, тем не менее, этот показатель свидетельствует о снижении активности потребителей, по меньшей мере, в некоторых сегментах.

2013 г. 2014 г. 2015 г. 2016 г. 2017 г. 2018 г. 2019 г. 9 мес.

2020 г.

Рис. 1. Динамика емкости страхового рынка России за 2013 – 9 мес. 2020 гг., млрд. руб. [4]

Начало экономического кризиса не создавало для потребителей заинтересованности в значительном расширении страхования, только в период восстановления экономики был реализован ранее сформированный спрос на дополнительные стразо- вые продукты, при этом в 2019 году страховой рынок практически не развивался.

Подобный же вывод может быть сделан по данным о количестве договоров страхования, представленным на рисунке 2.

2013 г. 2014 г. 2015 г. 2016 г. 2017 г. 2018 г. 2019 г. 9 мес.

2020 г.

Рис. 2. Количество договоров страхования в России за 2013 – 9 мес. 2020 гг., млн. ед. [4]

О развитии страхового рынка можно говорить, если количество договоров страхования возрастает, что означает привлечение новых потребителей либо более активное использование уже пользующихся услугами страхового бизнеса страхователями предлагаемых страховщиками продуктов. Оценивая динамику количества договоров страхования, можно сделать вывод о спаде на страховом рынке в 2015 году, последующем медленном восстановлении в течение 2016 года и активном развитии на протяжении 2017-2018 гг., которое сменилось замедлением развития в 2019 году.

В то же время, подобная ситуация определяется не отсутствием дополнительного спроса на страховые продукты, а свя- зана с перераспределением объема страховых премий и количества договоров страхования по сегментам рынка. В течение 2019 года возросла емкость сегмента ДМС за счет «коробочных продуктов», увеличились объемы «кредитного» страхования, в то время как емкость рынка страхования дольщиков, жизни и ОСАГО сократилась под влиянием нормативного регулирования [2]. Сегмент страхования долевого строительства столкнулся с сокращением спроса на страховые продукты под влиянием перехода на расчеты по условиям эскроу и создания государственного компенсационного фонда, в отношении сегмента страхования жизни были введены требования к информированию страхователей. На рынке ОСАГО, напротив, были расши- рены пределы установления страховых тарифов, что привело к росту ценовой конкуренции между страховщиками [3].

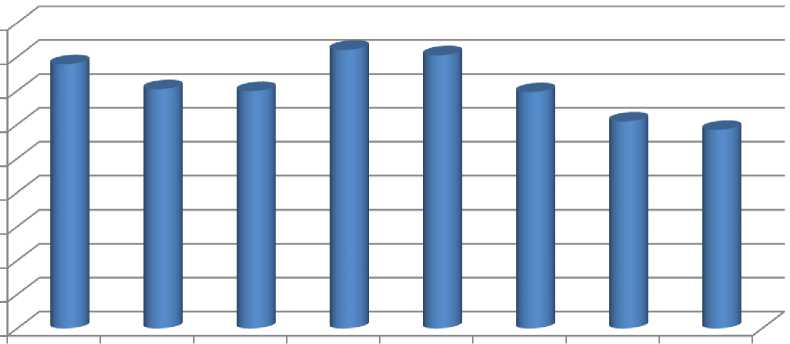

Данные о страховых суммах представлены на рисунке 3. Динамика страховых сумм существенно отличается от емкости рынка, что связано с механизмами формирования страховой премии, поскольку страховой тариф учитывает риски страховщика, которые возрастали с началом экономического кризиса, особенно в сегментах «кредитного» страхования и страхования финансовых рисков. Только в 2016 году началось восстановление страхового рынка с точки зрения страховых сумм, но оно было кратковременным, уже с 2017 года страховые суммы начали сокращаться.

5000 0

2013 г. 2014 г. 2015 г. 2016 г. 2017 г. 2018 г. 2019 г. 9 мес.

2020 г.

Рис. 3. Страховые суммы на страховом рынке России за 2013 – 9 мес. 2020 гг., трлн. руб.

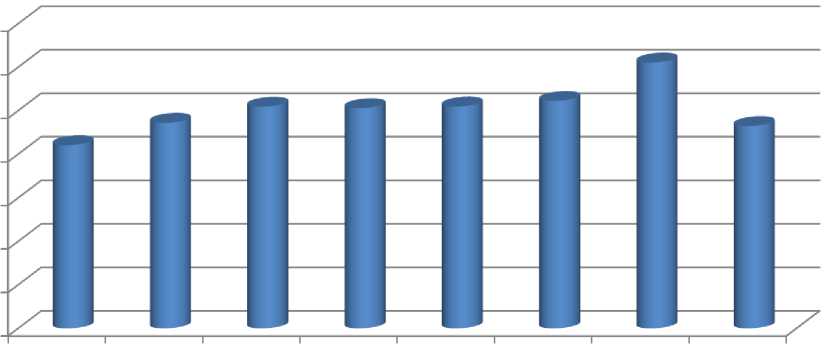

С точки зрения страхового бизнеса подобное соотношение динамики страховых премий и сумм по договорам страхования является, безусловно, преимуществом, поскольку принятие меньшего объема обяза- тельств по возмещениям сопровождается большим объемом привлекаемых страховых премий, но также следует учитывать динамику страховых выплат. Она представлена на рисунке 4.

2013 г. 2014 г. 2015 г. 2016 г. 2017 г. 2018 г. 2019 г. 9 мес.

2020 г.

Рис. 4. Страховые выплаты в России за 2013 – 9 мес. 2020 гг., млрд. руб.

Общий объем страховых выплат за 2013-2019 гг. возрос на 45,18%, тогда как объем страховых премий увеличился на 63,69%, но в 2019 году по сравнению с 2018 годом емкость рынка возросла только на 0,11%, в то время как страховые выплаты увеличились на 16,92%.

Основная причина роста убыточности связана с сегментом автострахования, причем по ОСАГО рост убытков был меньшим, по сравнению с ожиданиями страховщиков, в то время как по КАСКО она превысил эти ожидания [5, 7].

Увеличение убытков в этих сегментах во взаимосвязи с медленным увеличением емкости рынка сделало более привлекательными для страховщиков другие сферы страхового бизнеса, причем в современных условиях необходимость более активного приспособления к запросам страхователей на основе совершенствования стра- рынка, можно предположить сокращение общей емкости страхового рынка при наличии ряда сегментов. К ним относится в первую очередь, сегмент ДМС, в котором возможно увеличение объема привлекаемых страховых премий, но только при условии эффективной разработки и вывода компаниями на рынок страховых продук- тов, соответствующих запросам страхователей.

Так, рекордные цифры в 2019 году продемонстрировало добровольное медицинское страхование (+19%). Рост популярности телемедицины, возникший в свете ситуации с COVID-19, поможет укрепить долю сегмента и в дальнейшем [6].

Помимо сегмента ДМС, привлекательным для страховщиков может быть сегмент ОСАГО, но только при условии эффективного управления страховыми тарифами во взаимосвязи со страховыми рис- ховых продуктов сохраняется. ками.

Учитывая современную ситуацию, а также тенденции развития страхового

Список литературы Динамика страхового рынка России и перспективы его развития

- Конюкова О.Л. Анализ страхового рынка Новосибирской области / Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права). - 2010. - №6. - С. 5.

- Любарская О. Итоги 2019 года на страховом рынке и прогноз на 2020-й: падение при всех сценариях / О. Любарская, А. Янин. - [Электронный ресурс]. - Режим доступа: https://raexpert.ru/researches/insurance/ins_market_forecast_2020/ (дата обращения 15.01.2021).

- Обзор рынка страхования в России. - [Электронный ресурс]. - Режим доступа: https://assets.kpmg/content/dam/kpmg/ru/pdf/2019/07/ru-ru-insurance-survey-2019.pdf (дата обращения 15.01.2021).

- Страхование. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/statistics/insurance/#a_59438 (дата обращения 15.01.2021).

- Цыглин А. Статистика и тренды на рынке страхования России 2019-2020 год. - [Электронный ресурс]. - Режим доступа: https://vc.ru/finance/102486-statistika-i-trendy-na-rynke-strahovaniya-rossii-2019-2020-god (дата обращения 15.01.2021).

- Конюкова О.Л. Тенденции современного страхового рынка России // Вектор экономики. - 2020. - №11 (53). - С. 52.

- Бредихин А. Пандемия приостановила рост страхового рынка / А. Бредихин, А. Борисова. - [Электронный ресурс]. - Режим доступа: https://www.acra-ratings.ru/research/2113 (дата обращения 15.01.2021).