Динамика страхового рынка России в период нестабильности

Автор: Звягинцева А.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

В данной статье рассмотрена динамика страхового рынка России в период нестабильности 2014-2015 гг. в разрезе видов страхования. Дана общая оценка страховой отрасли. Приведены количественные показатели характеристик страхового рынка. В ходе исследования был проведен анализ структуры страхового рынка России по стоимости страховых выплат и премий, а также динамики данных показателей.

Страхование, страховая выплата, страховая премия, обязательное страхование, добровольное страхование, страховой рынок

Короткий адрес: https://sciup.org/140122934

IDR: 140122934

Текст научной статьи Динамика страхового рынка России в период нестабильности

В условиях кризиса российский рынок страхования претерпевает значительные изменения, многие из которых не в сторону развития. За кризисный период наблюдаются снижение темпов прироста взносов, рост убыточности страховых компаний и давление на страховщиков со стороны других сегментов финансового рынка.

В значительной степени на рынок страхования влияет падение доходов населения, нестабильная динамика реального и банковского сектора, а также санкционный режим. Это привело к тому, что количество заключенных договоров в 2015 году сократилось на 8,8 % (в 2014 году данный показатель был равен 157,3 млн). Величина премий в этот же год составила 1 023,8 млрд руб. и находится в положительной зоне. Стоимость выплат также выросла до 509,2 млрд руб., то есть на 7,7 %.

Согласно информации Центрального Банка России, на рынке страхования в начале 2015 года было порядка 330 компаний, из которых 39,4 % (130 компаний) находились в зоне высокого рыска невыполнения требований по состоянию активов и обязательств. В концу 2015 года страховых компаний на российском рынке осталось менее 260, а в зоне риска находилось около 20 %. Из этого можно сделать вывод, что кризисная экономическая ситуация позволила «очистить» рынок российского страхования от тех страховщиков, которые находились в «красной зоне».

Заработала система обязательного актуарного оценивания страховых компаний, которая позволяет обеспечить корректный расчёт ими своих страховых резервов (контроль размещения активов страховщиков и структуру этих активов).

В 2015 году доля ОСАГО на рынке страхования возросла до 21,4 % (в 2014 году - 15,3 %), автокаско с первого места в 2014 году (22,1 % в структуре страхового рынка России) переместилось на ступень ниже. В 2015 году доля автокаско составила 18,3 %. Доля моторного страхования в 2015 году выросла до 39,7 % с 37,4 % в 2014 году, а выплаты по данному виду страхования в 2015 году составили 267,5 млрд руб (на 2,1 % больше, чем в 2014 году), в том числе по ОСАГО произошло увеличение выплат до 123,6 млрд руб., по каско же они снизились до 144,0 млрд руб, то есть на 16,2 %.

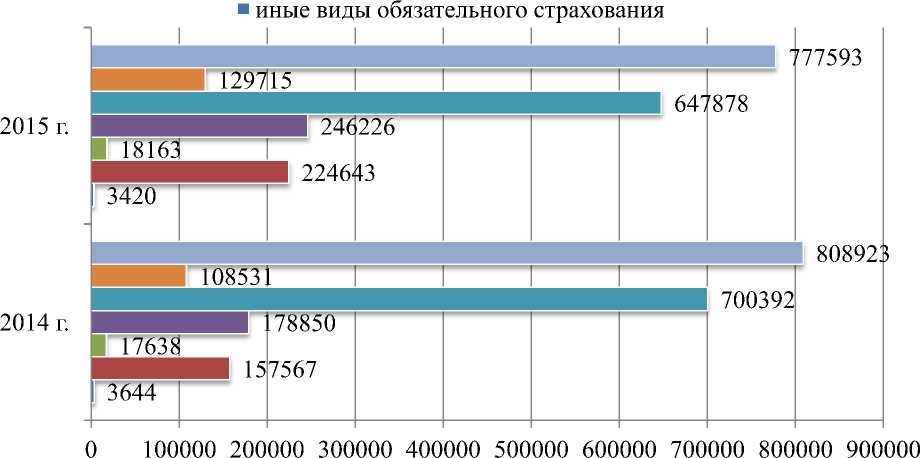

На рисунке 1 представлена динамика премий по видам страхования за 2014-2015 гг.

■ Добровольное страхование, в т.ч.

■ страхование жизни

■ страхование иное, чем страхование жизни

■ Обязательное страхование, в т.ч.

■ личное страхование

■ страхование гражданской ответственности

Рисунок 1 – Динамика страховых премий за 2014-2015 гг., млн руб.

Анализируя представленный выше рисунок, можно сделать вывод, что в 2015 году по сравнению с 2014 годом сократилась стоимость страховых выплат по добровольному страхованию с 808 923 млн руб. до 777 593 млн руб., в том числе произошло сокращение иного добровольного страхования, чем страхование жизни на 52 514 млн руб. в 2015 году по сравнению с 2014 годом. Добровольное страхование жизни в 2015 году составило 129 715 млн руб., что на 21 184 млн руб. больше, чем в 2014 году.

Премии по обязательному страхованию (кроме медицинского страхования) в 2015 году составили 246 226 млн руб., что на 67 377 млн руб. больше, чем в 2014 году. Данное увеличение связано с положительной динамикой всех видов страхования, входящих в обязательное (кроме медицинского) в 2015 году.

Таблица 1 – Динамика страховых выплат по видам страхования

|

Показатель |

2014 г. |

2015 г. |

2015 г. к 2014 г., в % |

||

|

млн руб. |

% |

млн руб. |

% |

||

|

Обязательное страхование (кроме медицинского), в т.ч. |

109193 |

23,1 |

141754 |

27,8 |

129,8 |

|

- личное страхование |

17914 |

3,8 |

17137 |

3,4 |

95,7 |

|

- страхование гражданской ответственности |

90572 |

19,2 |

123793 |

24,3 |

136,7 |

|

- иные виды обязательного страхования |

706 |

0,1 |

825 |

0,1 |

116,7 |

|

Добровольное страхование, в т.ч. |

363076 |

76,9 |

367463 |

72,2 |

101,2 |

|

- страхование жизни |

14228 |

3,0 |

23688 |

4,7 |

166,5 |

|

- страхование иное, чем страхование жизни |

348848 |

73,9 |

343776 |

67,5 |

98,5 |

|

Обязательное (кроме медицинского) и добровольное страхование |

472269 |

100,0 |

509217 |

100,0 |

107,8 |

Темп прироста страховых выплат по обязательному (кроме медицинского) и добровольному страхованию составил 7,8 %. Данное увеличение произошло вследствие увеличения стоимости страховых выплат по обязательному (кроме медицинского) страхованию на 29,8 %.

Стоимость выплат по страхованию гражданской ответственности в 2015 году по сравнению с 2014 годом увеличилась на 36,7 %, а по личному, наоборот, сократилась на 4,3 %.

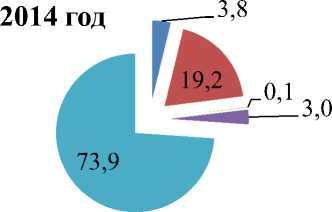

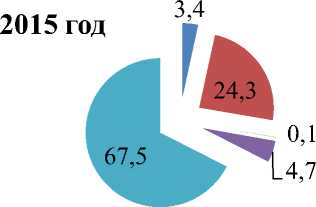

Структура страхования в 2014-2015 гг. по видам представлена на рисунке 2.

■ личное страхование

■ страхование гражданской ответственности

■ иные виды обязательного страхования

■ страхование жизни

■ личное страхование

■ страхование гражданской ответственности

■ иные виды обязательного страхования

■ страхование жизни

Рисунок 2 – Структура страховых выплат за 2014-2015 гг.

В структуре страховых выплат за анализируемый период значительную долю занимают выплаты по иному страхованию, чем страхование жизни. В 2014 году данный показатель составил 73,9 %, а в 2015 году сократился до 67,5 %. Доля выплат по страхованию гражданской ответственности в 2015 году составила 24,3 % (в 2014 году данный показатель был равен 19,2 %).

Подводя итоги проведенного анализа можно отметить, что общий финансовый результат на страховом рынке оказался хорошим по сравнению с другими участниками финансового сектора. Конечно, за этот период наблюдается значительное сокращение участников рынка страхования, а сбор премий по обязательному (кроме медицинского) и добровольному страхованию увеличился на 3,6 % в 2015 году по сравнению с 2014 годом. Не смотря на то, что в целом динамика по отрасли в период нестабильности по выплатам и премиям положительна, уровень инфляции не позволяет говорить о реальных темпах увеличения объемов рынка.

Список литературы Динамика страхового рынка России в период нестабильности

- Васильченко Е.И. Влияние санкций на страховой рынок России//Научное обеспечение агропромышленного комплекса. 2016 г. -с.42-44

- Трегубенка З.С., Васильченко Е.И. Страхование и его государственное регулирование//Новая наука: Теоретический и практический взгляд. 2016 г. № 117-1. С.165-167